银行理财收益破7%!

不用惊讶,财富君一直提醒大家,自去年年底开始金融机构就缺钱得很,为了从市场上“抽水”,可谓无所不用其极,狠下成本吸纳资金。

于是银行理财产品收益在升、货币基金等固收类产品收益也在升。

对于低风险投资者而言,这是一件好事,鹬蚌相争渔翁得利嘛~

不过,也有朋友有疑问了,既然银行理财产品的收益这么高了,我们还要投P2P吗?

是不是有银行理财产品,就没P2P的事了呢?这话财富君可不认同,今天就给大家详细地做一下对比吧!

1、

普通人购买银行理财的出发点就是安全,但自从民生银行假存款一事后,大家应该对银行理财的安全有更深入的认识了。

其实在银行购买理财产品,可以分为:

a.银行自家的理财产品

b.银行代销的理财产品,如基金、信托、债券等

c.银行推销的理财产品

其中后面两类型因为不是出自银行自家,没有银行背书,是有产品风险的,比如第三类,财富君要提醒大家的是千万别买!

我们经常听到什么存单变保单、买了假的银行理财等新闻,其实都是缺乏职业操守的银行工作人员借助职位权利私自贩卖其他理财产品的结果。

第二类也不是我们所说的银行理财范畴了,所以财富君今天主要拿第一类与P2P理财做对比。

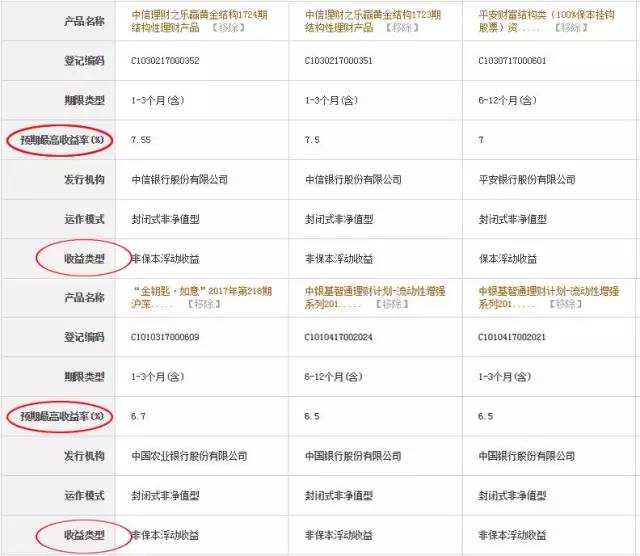

先说一下,银行自家的理财产品主要有保本固定收益、保本浮动收益、和非保本浮动收益三类,风险相对的从低到高。

如果按照预期收益来排的话,大家会发现,排在前面的大都是非保本浮动收益型产品↓

非保本浮动收益产品的“预期最高收益率”不代表“最终收益率”,利息与本金是不保障的,而且很多时候都达不到预期最高。

仔细浏览一下,你还会发现保本固定收益的产品,利率其实也就集中在4.5%左右,比货币基金高不了多少。

所以说如果单纯论收益的话,同样是保本固定收益类产品,银行理财还是比不上P2P理财的。

而受益偏高(5%以上)的银行理财产品,其起步门槛也是偏高的,面向的多为高净值客户,对于普通人而言就是:买不起也买不了!

2、

那么P2P还值得投吗?

值得。

首先,大家都应该留意到今年来银监会针对网贷公布了不少新规。

在强监管下,有问题的P2P站不住脚、逐一退出市场;没问题的平台不敢随便借钱给风控能力差的个人或企业,所以平台来钱慢了,能提供给投资者的收益也就低了,很正常。

这是一件好事,不是么?至少银监会帮我们好好的把了一关。

虽然P2P的大部分标的收益都下降了,但还是妥妥的完胜银行理财产品的。

对于保守型和谨慎型的投资者来说,短期的、收益中等的、大平台的标的就是比较好的选择。

有朋友听说今年来很多大平台一标难求,担心自己耗了半天时间最终还是没抢到。财富君今天就教大家一招薅羊毛的好办法——投资新手标!

新手标是P2P平台专门给新用户送的好礼,一般期限比较短,收益率比较可观,有的还有福利。

如何利用新手标薅羊毛呢?

很简单,我们知道平台为了吸引新用户,对新手标的投放基本是没有门槛的,只要注册了就能投,不用抢。

目前市面上正常运营的P2P平台尚有2000多家。我们可以上第三方平台如网贷之家、网贷天眼等选择综合指数比较高的P2P平台然后选几个比较好的,按照综合指数从低到高来排,目的是让最少的钱承受最大的风险,钱越多的时候风险要降低。

(如果你属于积极型、进取型投资者,可以从可靠的平台中,按新手标收益从低到高来排,目的就是让最多的钱享受最高的收益)

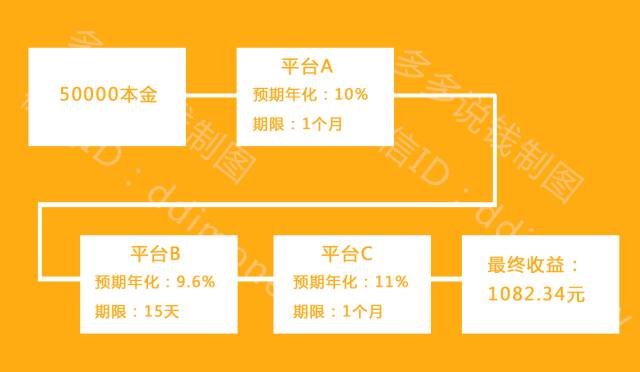

假设你计划投资50000元,可以依次投入到以下的标的中

那么到期后(共75天)预期可以得到

50000×10%×1÷12=416.67元

(50000+416.67)×9.6%×15÷360=201.67元

(50000+416.67+201.67)×11%×1÷12=464.00元

忽略不计手续费和提现日期,最后得到的利息为:

416.67+201.67+464.00=1082.34元

而如果把这50000元全都投到了银行理财上,假设预期收益为7%,同样的时间(忽略提现日期)只能获得50000×7%×75÷360=729.17元

同样75天的时间,P2P理财新手标的收益比银行理财高353.17元。

这样的羊毛还是值得一薅的,毕竟7%的银行理财是少数,9%的新手标却有不少。虽然说都是预期收益,但银行理财能达到预期最高的几率是很低的,P2P则比较容易。