周五晚间,证监会核发9家IPO批文,筹资总金额不超过65亿元。IPO数量及总额完全超乎预期,不少投资者周一的意念盘已经纷纷跳空低开了二三十点了。 统计发现规律,规律说明问题,下面是我们对4月14日以来的相关统计:(略)之前几乎都是常态化的10家或10家以上50亿、60亿的筹资总金额。

4月14日—10家—51亿元——3246点

4月21日—10家—60亿元——3173点

4月28日—10家—58亿元——3154点

5月05日—10家—46亿元——3103点

5月12日—10家—62亿元——3083点

5月19日—10家—63亿元——3090点

5月26日—7家—23亿元——3110点

6月02日—4家—15亿元——3105点

6月09日—8家—25亿元——3158点

6月16日—6家—34亿元——3123点

6月23日—6家—32亿元——3157点

6月30日—6家—28亿元——3192点

7月07日—9家—65亿元——3217点

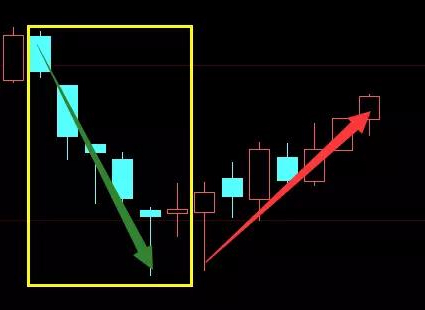

沪指周K线,很清楚可以看出,管理层执意超发滥发新股的结果就是——图中绿箭头——沪指周K线五连阴,这在历史上也是不多见的,期间沪指最大下跌点数274点,最大跌幅8.33%,众多个股跌势惨烈,在当时主要欧美亚股市迭创新高的时候,中国A股却走出了股灾4.0,引发了市场的强烈反应。

5月24日,沪指下探3022点,险破5月11日的3016点,当周26日晚间,证监会将融资总额骤降至23亿,几乎是之前的三分之一,市场就此拉开慢牛反弹的序幕,沪指7周累计反弹4.12%——红箭头。

然而,昨日晚间IPOP的突然提速,让市场感到不小的担忧和困惑。首先是不考虑市场真实承受能力的IPO将直接影响供求关系,下面我们就用客观的数据予以论证。

一周65亿,表面看这是证监会发行部的日常工作,也是中国股市一直引以为傲的熊霸天下的资本。但是,不算不知道,一算吓死掉!以2倍—3倍平均涨幅计,二级市场一周就需要195亿—260亿的资金来承接。一个月就是780亿——1040亿,一年就是9360亿—1.2万亿!

再以当前流通股与非流通股平均1:3的比例算,1—3年后,上市公司小大非理论上最大的解禁压力就是2.9万亿—3.6万亿。虽然减持新规规定,一年最多可以减持12%,那也足以让大盘胆寒,而这仅仅只是一年IPO形成的压力,并没有把之前IPO累加下来以及数万亿计的再融资解禁压力考虑进去。

影响的其次是心理层面的,市场往往解读为管理层对股指高低的一种态度。3200点说高不高,说低不低。7周累计反弹不到5%,如此典型的慢牛,难道管理层还是觉得过快?上周五两市发布首份半年报,高送转预案的平治信息无量一字板,激发了众多资金对小盘次新股 高送预期的追逐,次新板块大涨1.60%,这让管理层不爽?

近一周多来,贵州茅台、海康威视、美的集团等白马股普遍进入调整,上周上证50指数逆势下0.25%,而围绕着中报 业绩展开的涨价 、预增等题材炒作方兴未艾,营造了一定的赚钱效应!核心的不是IPO,而是相关退市制度迟迟不见出台,有进有出才会对市场形成良好的循环,退市制度的相关政策希望尽快完善和出台,这才是对股市的真正利好。