破发一词对于目前火爆的打新市场来说,确实有点格格不入。不过,新股上市后的种种迹象显示,新股破发行情或许不久就会出现。

次新股破发行情将至

先来看看去年11月16日上市的上海银行,上市两天后,也就是11月18日,上海银行便打开了涨停板,仅仅收获了两个涨停板,也录得了2016年涨停板数最少的新股。

而上海银行随后的走势更是萎靡,一路下行。1月6日,上海银行下跌1.45%,报价23.16元,与17.77元的发行价距离已不远。贴一张上海银行上市后的走势图,大家都感受下。

再来看看另外一只银行股——杭州银行:于去年10月27日上市,11月1日打开涨停板,收获4个涨停板,而随后的走势便是一路向下。

再来看看上周4个涨停就开板的日月股份,开板后的两天连收两个大阴线!

上市后涨停数本来就少,打开涨停后还一路下行的新股不在少数,裕同科技的命运也是如此!

香港惨烈悲剧早已上演 过半创业板新股破发

据普华永道统计,2016年上市的香港创业板新股,首日股价涨逾50%或以上个股达34只,占去年创业板新股76%,亦较2015年多17%。其中,首日升逾10倍的就有10只。

彭博社统计,全球前20只首日表现最佳的新股中,香港创业板新股就占去了18个席位。这些新股首日升幅惊人,但之后下跌起来同样不含糊,如此大升大跌的情况极其普遍。

据统计,2016年,香港创业板共有44只新股上市,其中40只首日挂牌股价上涨;但在44只新股中,有一半已经跌破招股价。其中,K W NELSON GP(8411)、展程控股(8240)等10只新股首日挂牌更录得超过10倍升幅,不过有4只已经跌破招股价。以去年12月初上市的CMON(8278)为例,上市首日股价一度急升逾13倍,但第2日起股价连跌6日,累计跌幅达九成,上市后半个月即跌破招股价。

此外,首日股价大涨后,至今收市价仍高于首日收市价的“幸存者”仅有4只。其中包括联旺集团(8217)首日股价大升14倍至4港元,昨日收市仍录得22.1港元,较首日收市再升4.7倍;此外亦包括以配售形式上市的泰锦控股(8321)等。

2016年7月份,格劳克斯狙击德普科技,引发了港股一众细价股暴跌惨案,创业板股票自然免不了。品创控股(8066)两天跌了46%,鼎石资本(8097)两天跌了96%。

此外,2015年10月,香港多只创业板的次新股遭遇“洗仓式”暴跌。当时,挂牌上市近半个月的建筑工程承包商丰展控股,在10月12日从开盘价2.3港元跌至0.5港元,跌幅高达近80%;同为创业板次新股的应力控股、泰邦集团在当日午盘也出现暴跌,下跌幅度分别高达49%和36%。

香港主板个股同样频现暴涨暴跌,一旦遭遇黑天鹅,股价动辄被腰斩。即便是业绩优秀的H股,也一样难逃暴跌厄运。2014年12月18日午后,比亚迪H股盘中一度跌幅达到46.06%,创下有史以来最大跌幅。下午虽有所上扬,全日跌幅仍达28.84%。

A股次新股炒作基础面临剧变 下只破发股会谁?

次新股概念对于A股投资者来说并不陌生,而次新股的造富效应亦是屡试不爽。对于这种赚钱效应的博弈游戏,券商机构也是下足功夫研究,关于次新股的研报多如牛毛。不少投资者即使自己不炒次新股,也会将次新股作为市场风向标。

次新股到底有多赚钱?中信证券研报做过统计,选择开板时流通市值小于10亿元的次新股,当次新股开板日坚决买入并持有15个交易日。从2014年6月到2016年12月两年半间,实施该策略可实现的累计收益率达到1203%。

市场认可的次新股炒作逻辑主要在于,盘子小,题材丰富,股本扩张潜力大、无套牢盘等等。然而,在新股发行加速的背景下,次新股的炒作逻辑正在被打破,最为关键的是小盘股已不再稀缺。

特别是最近几个月,次新股的炒作不再是涨幅累累,而是跌跌不休。开板不再是猛涨,而是迎来猛跌,不少次新股上市打开一字板后,连续下挫,跌幅高达40-50%。

我们将次新股定义为2016年1-10月期间上市的个股(近两个月上市的新股有些没打开涨停或刚刚打开涨停,涨跌幅不具有代表性),共有148只,来统计下12月份以来的涨跌幅。

从涨幅来看,次新股的表现十分差劲。148只次新股中仅8只个股实现上涨。

从跌幅来看,跌幅超过20%的次新股共有57只,而跌幅超过30%共有10只,分别是世名科技、雄帝科技、朗科智能、科大国创、今天国际、新易盛、微光股份、川环科技、先进数通、苏奥传感。

A股新股供应量大增

随着新股发行节奏的加快,新股的供应量也在不断攀升。

2016年以来IPO过会共有三个明显节点,分别为3月、7月和11月:

3月份,IPO开始加速,证监会每次IPO批文的家数基本保持在7-9家;

7月份,IPO批文的下发再次提速,单月通过26家,两周下发一次批文,此后每次批文均在10-12家水平;

11月份,IPO年内第三次提速,IPO批文下发由两周一次改为一周一次。

从打新频繁度来看,新股发行提速也非常明显。从2016年上半年一个月或半个月一次的打新狂欢,演变到近期的一周10只以上的新股可打。

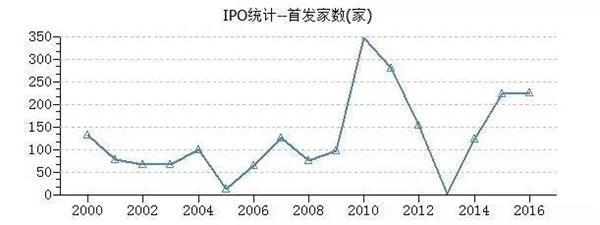

不过相较之下,不论是发行新股数还是IPO募资规模,2016年都远没有达到A股历史上的巅峰水平。据统计,2016年已经发行上市的新股共有227只,历史排名第三,仅相当于2010年度348只新股的60%左右;而2016年IPO募集金额不足1500亿元,仅相当于2010年4885.14亿元的30%左右。

投资者或许会有这样的疑问,2016年新股发行速度如此之快,为何发行股数仍“屈居”历史第三?原因其实很简单,这与2016年上半年新股发行节奏较慢有关。

如果按照当前的发行速度,新股发行数量一定会录得历史第一。简单来算一下,一年52周,每周10只的话:52×10=520!当然,这个算法过于点简单粗暴,新股发行力度不可能一直保持这么快。但值得注意的是,这样的发行速度已经持续了两个多月了!

这些变化对A股有何影响

的确,任何一种赚钱模式都不会持续很久,新股在2016年上演了不败神话,让每一位投资者都见识了新股的造富能力。新股造富神话或许距离破灭已然不远。

在新股造富效应下,不少投资者都积极参与了进来。相对于网上申购的超低中签率,不少大资金都选择了网下申购。进入2016年,新股申购启用新规,不再是资金申购,而是采用股票市值申购,这也就导致没有股票市值但希望参与打新的资金,必须通过自用资金或向券商融资买入股票来参与新股申购。

对于这些打新大军来说,目的是申购新股,而不是参与二级市场的炒作,所以相对稳健的大蓝筹正是他们的投资偏好。不少分析师将这一因素归纳成2016年蓝筹股表现较好的原因之一。

但是面临新股市场的上述四大变化,这部分打新大军处境尤为尴尬。新股的造富效应正在削弱,而且还有面临破发风险,当打新的收益率下降至不足以弥补成本的时候,这部分打新大军势将退出A股市场。届时,对于A股市场来说,将会造成一定压力。但也有市场人士表示,这种担忧毫无必要,因为将来打新资金的退出不可能是同一时间,对于A股市场来说,压力不大。

而对于其他打新小伙伴来说,随着新股破发的到来,之前“闭着眼睛”申购新股的方式,或许不再适用,有选择的申购或许才是正确之道。(巨丰财经综合)