两会召开。数据显示,2000年以来,上证综指在两会召开前一个月有15次出现上涨,上涨概率高达88.2%;深证成指上涨14次,上涨概率为82.35%。其中2000年两会前一个月A股涨幅最大,上证综指单月上涨13.23%,深证成指上涨13.56%。

但沪指在上冲到3300点关口时出现量能不济,冲高回落的走势,这一方面是是由于沪指经历连续两个月的上涨后积累了一定获利盘市场出现获利回吐,另一方面3300点是前期的高点平台存在一定压力,市场想冲关高点势必要积攒更大的量能推动大盘上涨,至于市场出现缩量回落,有种观点认为是今年IPO发行过快的原因,我想说的是你还忽略的另一个比IPO更“嗜血”的东西---再融资

据统计 2017年1月至3月2日 , 证监会发审委合计审核了67家公司的IPO申请 , 其中54家获得通过 , 9家被否 , 3家被暂缓表决 , 1家取消审核 , IPO审核通过率为80.59% , 大大低于2016年92.16%的审核通过率 , 也创下近5年来的新低。至于原因刘士余主席在2月26日表示,大家不要在乎每周上市、过会的企业多几家、少几家,而是应该在乎过会企业的质量,证监会去年花了很大功夫严把IPO公司的质量关,再融资的质量关、并购重组的质量关,加大了发行人、保荐人的责任。高质量的上市公司会带来市场增量资金,这是实践证明的一种高度正相关的关系。原来是要严把IPO公司的质量关,导致IPO审核通过率出现走低。刘主席在谈IPO问题时,也谈到在融资的问题,相比新股发行再融资对市场的“抽血”能力究竟谁大?通过下面一组数据便明了。

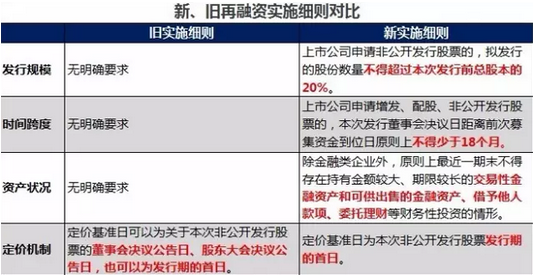

由上图可以看出最近两年A股再融资规模出现了急剧扩张(主要的形式是定向增发),每年的再融资金额已经是新股融资金额的十倍。如果说新股发行抽血如狼那再融资可谓猛如虎。因此大家不必过于夸大其对A股总体供给端的冲击,其主要的负面影响在于分流了创业板的资金。而反观再融资,包括资产认购的定增在内,2010年至2013年稳定保持在3000多亿元的增发募资金额自2014年开始翻倍暴增,其中,2014年增发合计募资约6822亿元,同比增长超94%,2015年更是已高达约13231亿元,继续同比增近94%,而2016年这一融资规模续万亿级别规模,高达约15814亿元。也就是说,2016年的定增规模接近1.7万亿,是IPO融资的近10倍,前期参与定增的资金有多活跃,后期解禁压力就有多大。与定增相比,IPO所谓的“抽血”功能可能只是被市场放大了。当然对于这一严重现象证监会怎能不管在2月17日,证监会出台上市公司再融资新规,主要从发行规模、时间跨度、资产状况和定价机制四个方面对再融资进行进一步规范。主要内容如下:

新规对市场影响可从三个角度来讲:一是定增市价发行杜绝一级市场套利行为。二是引导投资回归基本面。三是再融资规模将缩减,为IPO预留空间。新规鼓励内生性增长优质公司,限制制度套利型外延扩张,改善A股供求关系。相对应地,对大盘股影响不大,外延成长型小盘股会受到负面情绪影响,结构上对绩优股有利,资本密集型,或者资本饥渴型的公司影响较大,“定增—高送转—减持”的链条会受影响,次新股的融资预期被削弱,影响较大。在次提醒对于近期高送转股的炒作要特别注意。接下来在刘主席“捉妖”,“逮鳄”,“严处罚”下,证券市场的“海洋”变得稳定健康。

(巨丰投顾:司东海)

散户都在看,如何实现股本翻倍?答案就在巨丰投资微信号(fenghuacaijing)

风险提示:本内容仅供参考,不作为投资建议,投资者据此操作,风险自担。

版权声明:文章内容的版权皆为陕西巨丰投资资讯有限责任公司所有。