IPO是否该为下跌背黑锅近期成为了市场热点讨论话题。反对IPO方的观点大多认为,新股发行数量过多,造成二级市场“失血”;而支持方则认为,IPO不应该为大盘调整“背锅”,常态化发行应该有定力。那么IPO是否该为本次整体下跌背黑锅?

一、IPO正反两方华山论剑

支持方:市场行情不应归因于IPO提速

1、从我国股市的历史和实际情况来看,历来大牛市都是IPO发行规模大的时期;

2、从美国和港股市场,不管市场行情好坏,都没有出现过所谓的暂停发行新股的事情;

3、只有大量发行新股才能形成真正的优胜劣汰,好的公司自然受追捧,不好的公司自然被遗弃,而有问题的公司则交给监管部门来处置。

反对方:新股加速扩容是股市下跌的直接导因

1、在金融交易市场,最本质的关系是供求关系。当其中一方速度加快,而另一方关系无法适应时就可能产生灾难。IPO一再提速,最终导致供大于求,股市无法适应;

2、新股发行,无论是对申购资金的抽离,还是对日后大小非减持的恐惧心理,都实实在在压制市场;

3、IPO申购资金和大小非的减持不断的抽离市场上的资金,让股市出现持续下跌走势;

4、目前缺乏严厉的制度打击财务造假等带病IPO的行为,只有建立健全相关制度和法律才能使IPO更好的发挥资源配置和优胜劣汰功能;

5、 美国退市制度的市场化程度极高,仅在1995年至2005年十年间,美国三大股市共有9273家公司退市,基本上一年1000家左右。(美国近半个月,就有4家公司申请“自愿退市”,而近半个月IPO总数只有6家,即退市率超过50%。)

而中国,A股主要靠净利润的单一退市标准,且净利润有调整的弹性,垃圾股成为股市的不死鸟,扭曲市场。粗略统计,沪深两交所成立以来,沪深两市累计退市数量只有约50多只。

巨丰投顾认为,IPO有其两面性:一方面,在正常的制度下,IPO是市场所需,能给市场注入新的活力,带来新鲜血液,也是维持市场平衡和减少市场大幅波动的主要力量,这些尤其在美股等成熟市场比较长见;另一方面,在我国不成熟和不完善的制度下,IPO成了市场短期的风向标,IPO加速股市就失血下跌,一收缩股市就企稳,这明显是不太正常的。目前,如果我们继续保持每周10家的速度,每月40家,一年就是500家,占到了股市总量的六分之一,应当说,这个全世界之最显然超出了扩容的速度。所以,不能把股市下跌的直接原因归因于IPO,但在制度不完善下,新股发行给市场造成了不良的影响,间接导致市场走低,这也是不容忽视的。因此,如何完善制度、把市场导向价值投资等,或许才是避免IPO“背黑锅”的主要思路。

二、IPO的真实数据

我国股市在2016年,IPO审批节奏开始提速:从3月开始,新股发行次数由每个月一批变为每半个月一批;从7月开始,新股发行数量有所增加;从11月开始,IPO再提速,变为每周一批。到2017年,新购申购达到日均3家。

2017年截止6月12日,IPO审批总数累计已达207只。创20年新高,超过了2014年全年的总和125只。

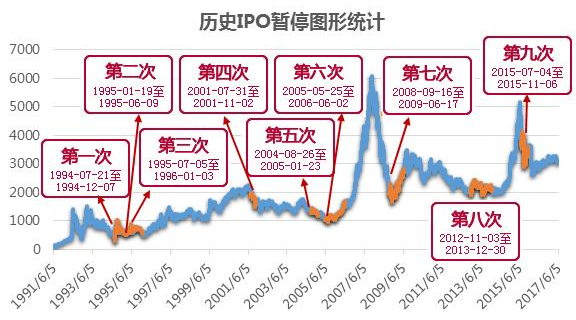

三、IPO暂停真的没有影响么?

近期IPO放缓引起市场广泛关注,那么IPO暂停对A股有影响么?

历次IPO暂停情况和其后的市场表现:

A股短暂的20余年历史上,新股发行暂停达八、九次之多。期间,暂停的时间有长有短,股指也有涨有跌。因此,新股IPO暂停并不必然带来股市的上涨,而是与其时的市场环境密切相关。但新股IPO暂停能改变市场的供求关系却是不争的事实。

总之,新股IPO虽然无法改变大的长期的市场运行规律,但对短期的走势起到的作用却不可忽视。

巨丰投顾认为,从直觉上看,减少新股发行可以提振股市,但这一逻辑其实存在很大漏洞。因为在决定股价走势的因素当中,新股发行节奏充其量只是市场涨跌的次要因素。另外,新股发行节奏应由市场决定,在美国、香港等成熟市场,新股发行节奏都是由市场决定的,因为市盈率偏高时愿意发行股票的企业增多,市盈率偏低时愿意发行股票的企业减少,IPO供给随着市盈率而增减,反而可以减少市场的波动性。虽然IPO加速可能会导致市场信心受到影响,但并不绝对。例如,2005年的股权分置改革允许法人股变成流通股上市流通,这其实本质上是一种变相的“扩容”,也相当于增加了IPO的数量,而随后A股就迎来了2006年至2007年涨幅6倍的牛市行情。所以IPO不应该为股市下跌背黑锅。

(本文部分数据来源于巨灵数据、金融界 )

散户都在看,如何实现股本翻倍?答案就在巨丰投资微信号 (fenghuacaijing)

风险提示:本内容仅供参考,不作为投资建议,投资者据此操作,风险自担。