历史总是惊人的相似:2016年9月,沪指开始调整模式,今年竟然又是如此!

2016年9月12日A股跳空下跌,市场开启了新的模式“千股横盘”,然而这一切又随着9月26日的再次跳空杀跌而终结。沪指不仅先后失守3100点,3000点,甚至连60日均线,120日均线都相继被跌破。

而2017年的9月,情况要好很多:同样是回调,同样的9月12日,A股创出年内最大成交量7570亿!随后,大盘开启横盘模式,逼近新构筑的上升通道下轨时止跌。

现在的悬念是:2015、2016年10月,A股展开一波上升行情,今年是不是同样如此呢?

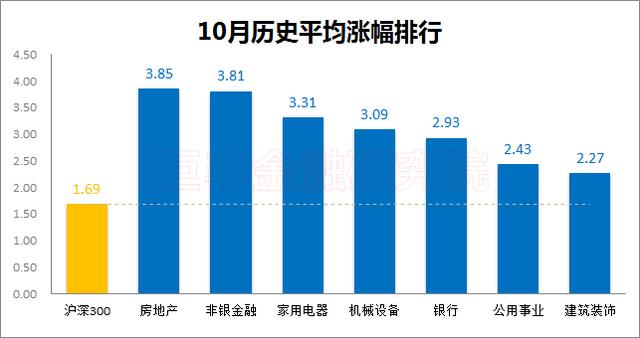

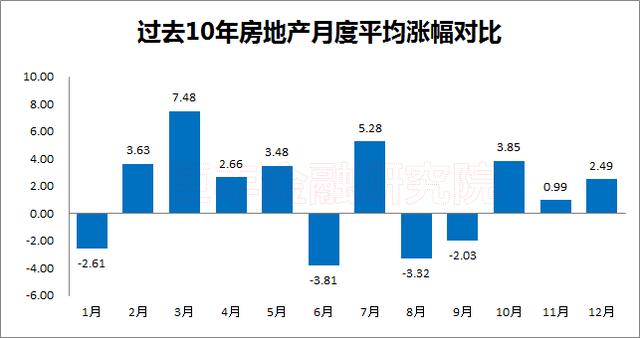

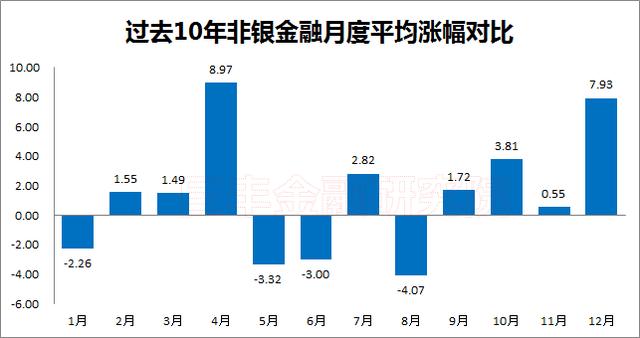

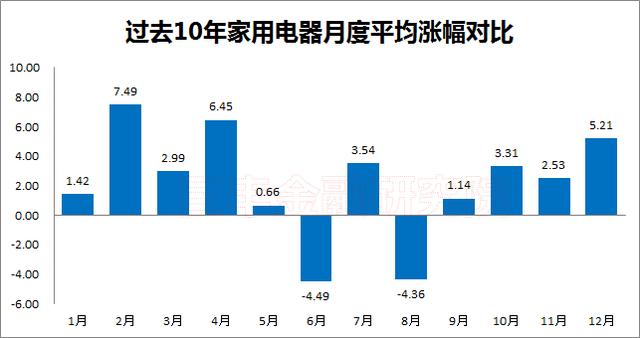

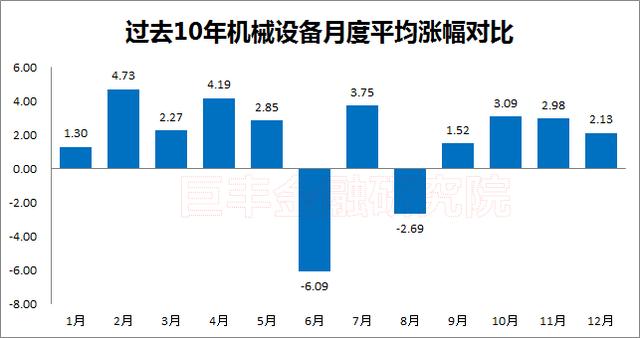

从历史数据看,10月份行情并不低迷,沪深300平均涨幅1.69%。房地产、非银金融、家用电器、机械设备、银行、公用事业、建筑装饰等行业有较为突出的表现。

纵观过去十年十月份的市场表现,可谓是涨多跌少,红十月出现的概率明显偏高。虽然历史不会简单重复,但却惊人的相似。十月上旬行情会保持稳定,甚至不排除一些护盘性力量,在指数成功补掉下缺口之后,成功发力,将指数重新稳定至3360点以上位置,但十月中旬之后,要注意指数可能面临一定的技术性压力。

综合多重因素,巨丰投顾建议投资者在10月中谨慎乐观,建议投资者重点关注非银金融中的券商(强势行情中,股价弹性大,相对银行、保险存在巨大的补涨空间)、地产(目前多家券商争议,地产基本出清,进一步调控的空间不大,随着行业巨头市值不断创新高,地产板块存在后发制人的机会)、家电(金九银十传统消费旺季,家电板块进可攻,退可守)、机械(多项数据显示机械行业出现拐点)等板块的投资机会。

第二部分:投资机会

一、房地产:一二线城市面临政策面放松

事件动态:

1、西安、重庆、长沙、石家庄、南昌……9月下旬,多个城市升级限购政策,其中6个新加“限售”条款。此轮限购升级,对房地产行业的具体影响尚难预估,但对A股房地产板块、在港上市内房股的影响已经显现。

2、9月15日上海市出台《关于加快培育和发展本市住房租赁市场的实施意见》,《意见》明确加快培育和发展住房租赁市场,到2020年基本形成多主体参与、多品种供应、规范化管理的住房租赁市场体系。

事件解读:

房地产价格在2016年下半年大涨之后,在2017年情况发生一定变化。进入2017年,中国房地产市场迎来一场剧烈的变革。上半年,热点城市相继步入以限购、限贷、限价、限售、限商为核心的“五限”时代,房价过快上涨势头得到遏制。进入下半年,相关金融、限售政策仍然不时出台,特别是2017年9月下旬部分二、三线城市限售政策的出台,将对房地产投机炒作构成大阶段的影响。从而从未来展望来看,我们预计在政策规范的背景下,房地产企业有望进入理性回归的概率较强。

投资逻辑:

国家统计局公布2017年1-8月全国房地产开发投资和销售情况,1-8月房地产开发投资额累计同比增长7.9%;商品房销售面积累计同比增长12.7%,销售额累计同比增长17.2%;土地购置面积同比增长10.1%。

一二线基本面底部,三四线繁荣停止后,一二线城市面临只可能是政策缓步放松的预期。地产大周期一二线长期向上。年初以来,三四线销售贡献了房地产主要销售增速,而核心一二线30城市销售面积1-8月累计同比-35.3%,我们认为在三四线销量明年边际贡献大幅减弱,以及一二线调控基本面见底情况下,政策也基本见底,中短期一二线有望迎来回暖,金九银十或可期待。

投资建议:

站在目前时点,我们认为地产板块配置价值持续凸显:1)中报业绩靓举,毛利率提升叠加预收充足,2017-2018年业绩高增长可期;2)7、8月行业销售数据转淡,政策预期改善,短期政策加码概率较小;3)地产板块低估值低持仓低涨幅。

二、券商:高弹性补涨品种

事件动态:

随着两融余额逐渐逼近万亿大关,受益于市场行情回暖,券商经纪业务下滑收窄,三季度券商业绩向好成为大概率事件。券商板块在基本面改善、情绪面回暖和资金面流入等利好因素推动下有望走出向上行情。

投资逻辑:

中国银河研究认为,多家券商的经纪业务、融资融券和投行等主要业务在8月和9月都有改善迹象,但股价表现却未跟随。此外,由于行业监管更为严格,今年二季度股票和债券集资规模较小。虽然经纪、融资融券和投行业务的总体表现在过去两个月改善,但大多数券商的股价仍只是区间震荡。从过去六个月的股价表现来看,与保险和银行等其他金融股相比,未来券商股仍有较大空间迎头赶上。

西南证券认为,随着三季度市场行情始终保持着震荡向上趋势,经纪业务、券商自营和资管业务收益料延续增长趋势,边际改善逻辑依然存在,三季度业绩环比增长是大概率事件。随着市场对于券商板块的悲观预期逐步修复,券商板块将在基本面改善、情绪面回暖和资金面流入等利好因素推动下走出向上行情。

综合券商观点,金融板块中仅券商板块估值仍处于较低位置。券商板块PB在1.8倍,大型券商的PB集中两倍以下。建议关注业绩好于预期的绩优股。

三、家电:小家电放量和棚改拉动需求

事件动态:

全球小家电市场规模进一步扩大,中国市场成主要增长点。据捷孚凯最新零售数据显示,2017年上半年,全球小家电市场(除北美地区)的零售额达215亿欧元,同比增长8.4%;全球小家电整体市场规模增幅中,超过50%的增幅贡献来自中国市场。

投资逻辑:

小家电在中国市场受到热烈追捧,主要和近年来新消费群体崛起、消费升级风潮、健康意识深化、线上渠道高速增长等因素有关。中国小家电市场有望充分有益于这些新驱动因素所带来的机遇,小家电行业整体有望放量扩张,消费者对小家电的关注度显著提高,消费意愿增强。

天风证券认为上半年三四线地产销售火热主要来自于棚户区改造,而棚户区改造拉动的地产销量背后对应的更多是刚性需求而非投资性需求,因此对于家电行业的拉动作用更加明显。从需求传导滞后的时间来看,地产后周期效应有望在下半年持续,而此前市场预期地产全面下滑对需求端的影响或将在明年一季度后才会逐渐有所体现。

投资建议:

两条主线选股:小家电行业与白电龙头。

1、推荐小家电行业,精选细分龙头:小家电行业体积小且无需安装,适合电商渠道,电商占比是家电行业中最高的子行业,且小家电行业国内普及率仍较低,成长性高。

2、推荐白电一线品牌:目前电商平台中品牌集中度较低,二三线品牌比例偏高,未来线上集中度提升是趋势,二三线品牌空间将被挤占,龙头公司最为受益。

四、机械:高端制造强劲 轨交逆势增长

行业动态:

1、据中国工程机械商贸网统计,2017年8月,纳入统计的24家主要挖掘机制造企业共计销售各类挖掘机约8700台,同比增长约100%,已连续五个月实现翻番增长。1-8月,挖掘机累计销量超过91000台,已经超过2014年全年销量,行业高速增长势头不可阻挡。

2、经济数据显示铁路投资加速,工程机械复苏。2017年1-8月同比增长4.2%,较1-7月同比增速提高 0.9个百分点,轨交行业投资持续向好。8月装载机销量同比增74%,1-8月下游基建与房地产开发投资分别增长19.8%、7.9%,增速高于预期,下游需求利好工程机械复苏弹性。预计装载机行业全年增速 30-40%,市场份额进一步向行业龙头集中。

投资逻辑:

经历了五年调整后,中国工程机械行业近一年迎来了恢复性的增长,优胜劣汰效应显现,市场份额集中度呈不断提高的趋势,2017年上半年工程机械行业高速增长,行业整体盈利水平大幅提升,上半年工程机械行业核心产品挖掘机增长超100%。行业拐点的出现,将提升龙头企业的投资价值。

风险提示:本内容仅供参考,不作为投资建议,投资者据此操作,风险自担。