【核心观点】

1、中国企业的负债率是全球最高的,一旦有风吹草动,企业就会受到严重的打击。

2、去杠杆意味着要去产能,而去产能就意味着经济下行,经济下行又意味着风险的加大,于是去杠杆和去产能是绕在一起,就带来宏观经济政策的困难性。

3、国有企业去杠杆是重中之重,还要通过去僵尸企业,才能真正经济去杠杆。

4、中国政府的债务并不是很高,但是地方债务的确实比较高。

5、中国地方政府债务很严重,有两条:第一,它期限错配很严重。第二、地方债务更多集中在县以下的基层政府。

欢迎来到《财经观察家》,我是曹远征,是中银国际研究公司的董事长。下面我们就开始讨论:金融风险怎么来防范?

【新闻背景】

近日,中央经济工作会议在北京召开,今后3年要重点抓好防范化解重大风险、精准脱贫、污染防治三大攻坚战。重点是防控金融风险,要服务于供给侧结构性改革这条主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,做好重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。会议提出,稳健的货币政策要保持中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长,保持人民币汇率在合理均衡水平上的基本稳定,促进多层次资本市场健康发展,更好为实体经济服务,守住不发生系统性金融风险的底线。

今年中央经济工作会议,恰恰是落实这样一个精神,把防控风险放在这个首要位置。于是我们看到在过去五年中间, 中央经济工作会议有些不变的提法:“警示经济风险”,目前的经济风险主要体现为金融风险。其实大家都知道,金融风险最重要的体现为是一个高杠杆率,所谓高杠杆就是负债。从一个国家来看,一个经济体来看,通常有四张资产负债表:一张是政府的,也就是说财政的资产负债。还有一张是企业的,同时当然还有金融机构的,还有一个是我们大家共同的,就是居民的资产负债表。这四张资产负债表相互关联,由于资产负债的出现,杠杆率的加长,很可能杠杆率会收缩,那么金融危机就是杠杆的快速收缩导致的一种资产负债表衰退危机。

我们注意到这四张资产负债表可能由于某种原因,某张表就开始衰退,由于它相互关联,可能会导致整个风险出现。比如说在美国,这次金融危机它首先是次债危机,换言之就是居民的资产负债表不可持续,居民按揭贷款还不了了,导致金融机构的资产负债表不可持续,而金融机构在这样一个社会中间又是个系统性的机构,那么政府必须再抢救,于是就把美国财政资产负债表也拖入泥潭之中,美国财政的杠杆率也非常之高,占GDP已经超过百分之百。我们再看看欧债危机是另外一种危机。比如说希腊,希腊危机它是政府财政的资产负债表不可持续,希腊政府收入不够,但是又是高福利,于是政府靠借债,有一天债借不到了,那么政府的资产占比就开始衰退。持有政府债权的机构多半都是金融机构,由于政府还不了债,所以金融机构资产这边开始衰退,而金融机构资产负债表衰退,企业获得融资企业的资产负债表开始衰退,那么同时企业资产负债表衰退以后就得解雇工人,家庭资产衰退。这就是欧债危机。

所以我们看到,资产负债表的可持续性,也就是杠杆的可持续变成一个很重要的问题。那么杠杆能否可持续?然后取决于这两个因素:第一是不是有还本付息的能力,第二是杠杆过高。我们注意到,就中国来说,自从金融危机发生以后,为了应对全球金融危机,中国政府也开始有积极财政政策,积极的货币政策,从而扩张国内需求来抵御危机。扩张的一个副作用就是杠杆率在持续提高。中国的M2的增速是快于GDP增速的,那么企业、居民乃至政府的负债都在增加之中,是吧?于是去杠杆也就变成任务之一。其实在2015年中国政府就提出供给侧结构性改革,那么供给侧结构性改革中间,三去一降一补,有一去就是去杠杆。

从去杠杆这个角度来看,我们注意到,中国的资产负债表在全球相比还是比较健康的,也就是说整个经济,资产负债率还是相对比较低的。那么在这个比较低的情况下,中国政府的资产负债表比较好,尤其是中国居民的资产负债表比较好,杠杆率比较低。但是与此同时不得不说,中国企业的负债率是全球最高的。在这样一个高杠杆的企业负债率的情况下,一旦有风吹草动,企业就会受到严重的打击,然后会导致经营上的困难。2015年开始,中国已经提出说要去杠杆,那么这几年是在缓慢的进行、进展之中,为什么缓慢?很简单。如果要去杠杆,就意味着要去产能,而去产能就意味着经济下行,经济下行又意味着经济风险的加大,于是我们看到去杠杆和去产能这样是绕在一起的。那么中国的产能过剩部门都是高杠杆部门,于是这两个缠在一块就带来宏观经济政策的困难性。其实2015年以前,中国的宏观经济基本都如此。我们看到经济在持续下行,杠杆率的持续提高,然后要收缩杠杆,经济下行速度更快,如果经济下行速度快,杠杆也难以维持。

那么在这样一个相互缠绕之中,中国实际上在寻找一个契机,但是这个契机我们看到2016年出现了。如果注意一下2016年到现在的这样一个宏观经济,你会看到,中国经济连续九个季度经济增长在6.7到6.9之间。也就是说,2016年的时候,中国经济触底,2017年中国经济主体,中国经济基本上变成L形的横在那。今后尽管不但有上涨的可能性,下跌的可能性也比较小了。这就腾出手来了,把这样一个所谓去杠杆和去产能的循环就打断了,就可以集中力量来考虑,如何防范金融风险去杠杆。于是我们从2017年开始,经济政策的重心就可以转到防范金融风险、如何去杠杆的问题。去杠杆,如果经济杠杆高,金融的杠杆就高,经济杠杆低,金融杠杆就低。因此去杠杆还不仅仅是金融去杠杆,是实体经济要去杠杆。在全国金融工作会议,首先明确了这一点。它说,如果要去杠杆的话,国有企业去杠杆是重中之重。第二,去杠杆要通过去僵尸企业,通过去僵尸企业才能真正经济去杠杆。经济去杠杆,才能够为金融去杠杆创造条件,其中明年国有企业改革就成为一个重点。

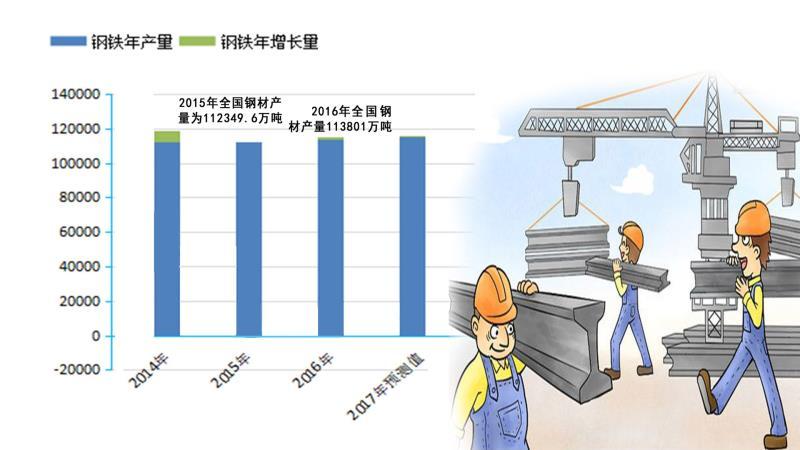

如果通过国有企业的改革,国有资产管理体制改革,然后宏观上企业上降了杠杆,那么金融杠杆进入维持就可持续。其实我们也看到了这几年在这方面取得重大的进展。我可以举个例子,比如说中国的钢铁工业,你会看到就是这么一个过程。2015年时候中国钢铁工业的产能大概11.3亿吨,产量是8亿吨。于是你会看到在2016年,中国钢铁产业就开始盈利,那么它意味着有将近4亿吨产能退出钢铁生产,那么剩余的产能就开始可以盈利,钢价就可以稳定。但是2016年情况也告诉我们,当退出生产以后,当钢价开始上升,企业开始盈利,退出的产能又重新回到生产中间,于是钢企又不盈利,钢价又不可能稳定。那么2016年的事实告诉我们,成也萧何败也萧何,要去杠杆必须得去产能,只有通过实质性去产能,使剩余的企业盈利,杠杆才能持续住,是吧?于是我们看到,在过去两年中间,像钢铁工业,2016年去产能6500万吨,今年去产能5000万吨,这时候钢价就稳定,钢铁企业持续盈利,等钢铁企业持续盈利,你会发现它的现金流转好,付息能力在提高,杠杆就稳住了。钢铁企业持续盈利,我们说它还本能力在提高,于是杠杆率就有可能下降。那么金融风险在这个意义上得到了控制。

【新闻背景】

近日,财政部公布《关于坚决制止地方政府违法违规举债遏制隐性债务增量情况的报告》,将研究出台地方债终身问责、倒查责任制度。要坚决打消地方政府认为中央政府会“买单”的幻觉,坚决打消金融机构认为政府会兜底的幻觉。截至2016年末,地方政府债务余额15.32万亿元,债务率为80.5%,低于国际通行的100%至120%警戒线。但个别地方政府继续通过融资平台公司、PPP、政府投资基金、政府购买服务等方式违法违规或变相举债,风险不容忽视。12月22日,财政部对外通报,江苏、贵州两省近期查实多起地方政府违法违规举债担保问题,除责令限期整改,江苏对57位相关责任人给予行政开除、行政撤职、行政降级等处分,贵州也对多名人员给予不同处分。

中国政府的债务并不是很高,但是地方债务确实比较高。就中国地方政府债务来说,我们看到它很严重,也很不严重。之所以很不严重,是这两条,对吧?第一个,中国政府,地方政府、中央政府加在一块,债务占GDP的比重上不是很高的。大家都知道,欧盟曾经有一个指标,加入欧盟的一个条件,就是一国政府债务不能超过GDP的60%。如果拿这个指标衡量,你会看到,只有中国政府大概还能符合这个指标,其实全球其他各国都已经远远超过指标。例如我刚刚提到美国已经超过100%,日本已经到250%,是吧?从这个意义上来说,中国政府的债务好像还不是很严重。第二,中国地方政府债务大概有1/2左右,是地方融资平台债务。我们说,或者说是地方或有债务,它跟财政有关系,但又没有直接的关系。而且如果你观察一下这个地方融资平台的债务,这种或有债务,你会发现它基本上投资了。这跟希腊的债务又不一样,希腊那个债务是吃了喝了,当然还不出来了,而中国政府的债务是修了路了、修了桥了。尽管也可能有资产减值的损失,但是至少它不会血本无归,从利益上不太严重。

中国地方政府债务很严重,是有两条:第一是它期限错配很严重。在2008年金融危机以后,为了应对危机,地方政府都去借钱,都是到银行借钱,借的是短期的,但是投资都是长期的。比如说修路修桥,这时候如果路还没修通,这不就到期了,当然还债有困难。于是这个期限错配就构成中国地方债务中的第一个难题。我们就注意到,在过去几年中间,始终在缓解地方政府债务这个错配,这就是通过放长期的地方债来置换银行的贷款。如果到2017年,估计所有的贷款全部置换完,尽管这时候地方债务是负,但没有减下去,债务负债率没有下去,但是我们看到它的期限错配大大缓解,短期这样一个出现难以还债的风险是大大缓解。第二,我们看到中国地方政府的债务更多是集中在基层,特别是在县以下的这些基层,尽管每笔债务并不是很多,但是债务主体如此之多,管理债务上很困难。我们注意到,要建立地方资产负债表。

特别讲到地方政府的这样一个财政体制改革,其中有个措施不得不提,就是PPP。我们看到,在过去几年中间,PPP在中国有很大的一个发展, PPP就是提供通过引入社会民间资本,来取代政府作为一个投资的主体,从而使这些项目更具有持续性。那我们看到,有两两种类型,一种就是发改委的,在新建项目中使用PPP。然后还有一个财政部的,所谓在已建的项目中间如何使用PPP。如果在已建项目使用PPP,那意味着是给政府化解债务是相关的。PPP尽管发展势头很快,但是也有很多问题,也就是说,政府跟国有企业做PPP这是不是真正能起到PPP的作用,这是有待探讨的。我们看到,在很多PPP中间,它不是一个真正的股变成明股实债,从这个意义上来说,这个债务负担并没有减轻,需要有进一步的改革,真正的使它成为政府与社会资本的一个合作,而不是一个简单的融资安排。那么这些政策在明年中间都会显现。(来源:一股清泉文化传媒)

大数据剖析资金动向!获取更多精彩、有料的股市资讯尽在“聚股票”(jugupiao)