置顶我们的公众号,随时获得最新资讯。

欢迎原创作者主动投稿

来源:投资和交易

消费金融的三种业务模式

消费金融的发展背景

消费金融的发展,是社会经济发展达到一定程度之后大概率会出现的消费和金融产品形式。在微观经济运行层面,大部分个体的持有货币与其消费需求之间都存在着巨大的张力。在经济发展尚未实现大部门个人拥有稳定的,有预期性的收入,且这项收入可以覆盖基本的生活成本的前提下,个人的购买力与消费需求之间的张力,是通过替代性产品或者干脆消灭需求来解决。但是在经济的发展使得大部分个体都有可能实现覆盖基本生活基础之上的稳定的,有预期性的收入,那么解决短期供给张力的消费金融便会蓬勃发展起来。

在这样的背景之下,国内政府也适时出台相关政策进行鼓励。2016年央行、银监会共同出台了《扩大对新消费领域金融支持的指导意见》,表明要积极发展与培育互联网消费金融的组织与体系,对现有的消费借贷管理模式进行升级与创新,改善当前消费金融发展环境。加大对养老消费、信贷消费、绿色消费、休闲消费、教育文化消费、农村消费六大领域的支持。政府使用互联网消费金融的温和方式带动整体的消费转型与升级,利用互联网金融产品的创新性,谋求消费对经济增长的拉动力,再加上政府大力推行的“互联网+”计划,可以预见互联网消费金融正面临着前所未有的发展机遇。

消费金融的三种类型

与互联网消费金融发展相对成熟的欧美国家相比,我国的互联网消费金融在模式上依旧是延续欧美国家的类似模式。从本质上来看,互联网消费金融的核心是消费信贷,这是一切业务和交易结构设计的出发点和落脚点。从信贷的来源和担保措施来划分,互联网消费金融可以被划分为三种不同的模式,分别是:电商互联网消费金融,信贷互联网消费金融和P2P互联网消费金融。

电商互联网消费金融运营模式是以电商平台为基础,通过为客户提供商品的分期服务在平台上进行消费,并提供理财服务。此类模式我们最为熟知的便是蚂蚁金服的微贷和京东金融的京东白条。这种业务模式充分借助了电商平台的大数据优势。客户在购买商品的过程中中,电商平台通过对大数据的分析,确定对特定商品的分期,并在对海量客户进行分析,根据客户的消费能力和信用等级进行授信。当消费者完成商品消费后,由京东金融白条或蚂蚁微贷向供货商提供资金;最后由消费者按照贷款期数偿还借款,其具体运营模式如图1所示。

信贷互联网消费金融采取手机APP+场景的运营模式,客户可以通过手机客户端填写个人资料申请贷款,得到现金后用于日常生活消费,但是资金的具体用途难以掌控。纯信贷互联网消费金融运营模式是将消费者的消费借款以未来应收账款的形式转让或出告给互联网理财平台,理财平台将其进行打包并包装成互联网理财产品,提供给投资人进行投资。该种模式下的信贷平台属于中介平台,将投资人的资金提供给消费者进行商品的分期支付,最后再由消费者按照规定的分期时间对投资人进行连本带息的借款偿还,其具体运营模式如图2所示。从当前纯信贷互联网消费金融的发展情况来看,消费者的借贷风险主要是由互联网理财企业承担。而互联网理财企业则主要通过大数据与云计算等互联网技术创新金融场景,以最大限度地控制坏账风险。

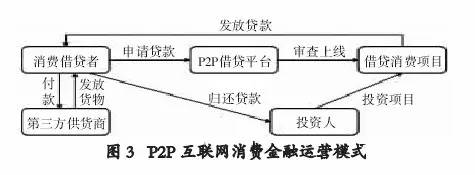

P2P互联网消费金融运营方式与传统商业银行的借贷业务相通,通过平台的信息优势将资金供求双方进行对接,并按照借贷资金的数额按比例抽取利润。P2P互联网消费金融与小额借款类似。首先,消费者基于消费目的将借款项目发布到P2P借贷平台并由平台进行资格审核上线;其次,投资人根据自身偏好选择项目进行投资以满足项目发起人的消费需求;最后,消费者按照约定的时间向投资人进行还款付息,具体运营模式如图3所示。值得注意的是,P2P互联网消费金融在审核、监管的成本和难度较大,无法对项目借款人的真实身份以及借款意图进行完全掌控,因此风险较大。但是,依靠中国人口众多的基数优势,P2P互联网消费金融业务仍有许多上升空间。

2017中国消费金融年会即将召开(议程及部分企业名单更新至9月01日)欢迎关注

喜欢这篇文章,就去置顶支持我们!

声明感谢每一位作者的辛苦创作,除原创文章外,《消费金融》转载时均在文章开头注明作者及出处。如涉及版权等问题,请在微信后台留言,我们将第一时间处理,表示感谢!

.