国内电子商务近二十年的发展历程中,最具有代表性意义的莫过于淘宝,我们看到其交易额,从最初的爆发式增长,到后来的年均超过100%的高速增长,直至前几年下降到50%左右的中速增幅,以及现在20%左右的低速增幅。

阿里电商平台历年来交易额

根据其2016年第四季度财报信息,该季度内阿里电商平台的新增活跃用户量为400万,同比增长降低至5%以内(年化计算),如此低的新增用户量,意味着其GMV(平台交易额,下同)的增速已经跌至15%左右。

相比之下,阿里来自于电商业务的营收继续在快速增长,同比增速高达46%,高于GMV同比增速一倍以上,说明淘宝/天猫店家的流量成本在继续高速攀升,毫无疑问,阿里电商平台潜藏着巨大的持续增长危机。

作为国内最大的电商平台,阿里的用户规模近似于国内网购用户量,那么在这个阶段,为什么阿里的新增用户量、GMV增幅会如此快速放缓呢?

一方面,尚未网购的线下用户,大多是年长者或者来自偏远农村,这部分人群需要未来多年的逐步带动,才会逐渐学会使用网购,这将是一个极其漫长的过程。不仅仅是国内,即便是互联网更为发达的美国,也只有占总人口约62.5%的人(2亿)网上购物,所带来的交易额占社会总零售额的比例不到10%,还低于中国12%。

另一方面,即便用户网购了,也不是什么都在网上购买。现在的网购用户买的更多是服装鞋帽、百货、3C电器等产品,而对于其它品类,大多数用户还是会选择线下,比如快销品、生鲜水果、家具建材、医药等,这些产品要么是因为送达时效,要么是物流配送难度,或者是有政策限制。

正是上述两大原因的存在,致使很多用户不会网购或者不在网上购买。不管电商企业怎么宣传电商效率多么好,送货速度多么快,商品多么丰富,价格多便宜,依然改变不了这一现状。

穷则思变,变则通

在面临持续增长危机的情况下,阿里开始孕育着转型,并将目光投向了线下更广阔的零售市场,试图打开其增长空间,与此同时,通过流程再造与基础设施改造,让那些不太适合线上零售的品类,比如家居建材、快消品、生鲜等,绘入自己的版图。

于是在接下来五年里,阿里陆续完成了一系列布局:

2013年5月,在经历相当长一段时间孕育之后,最终由阿里牵头,联合银泰、复星、富春、顺丰、三通一达等共同成立了菜鸟网络,期望通过5-8年的努力,打造遍布全国的开放式、社会化物流基础设施,建立一张能支撑日均300亿(年度约10万亿)网络零售额的智能骨干网络;

2013年12月,阿里巴巴集团以5.41亿港元认购的日日顺物流9.9%的股权以及通过认购上市公司新股的方式对海尔电器投资9.65亿元港元,获投资后上市公司2%的股份。之后,阿里继续投资海尔电器附属日日顺物流的13.16亿港元债转股,如今,阿里巴巴集团以逾28亿港元合计间接持有日日顺物流34%股权,后者为家电、家具、卫浴等品类的厂商、线下零售商和电子商务客户提供物流服务,网点遍布全国,深入县、乡、村级地区;

2014年3月,阿里巴巴通过投资以及可换股债券转股的方式,以54亿港元战略投资银泰获得28%的股份,2017年1月阿里继续增持股份至74%,完成控股,后者管理着29家百货店以及17个购物中心,有近1000万单品的SKU(库存量单位);

2015年6月,阿里与美团合作不利之后,联合蚂蚁金服共同出资60亿元,打造一家互联网本地生活服务平台——“口碑网”;

2015年8月,阿里巴巴斥资46亿美元收购电器零售商苏宁20%的股份,后者在中国各地298个城市拥有1600个零售网点,销售家用电器、书籍和婴儿用品;

2016年4月,阿里联合蚂蚁金服以12.5亿美元投资饿了么,后者不仅是国内知名外卖巨头,而且旗下蜂鸟配送拥有一只覆盖全国主要城市的O2O众包配送团队,自有配送人员高达18000名;

2016年9月,阿里推出零售通服务,这是针对线下零售小店推出的一站式进货平台,开始全力开拓线下B2B零售供应链市场;

2016年11月,阿里斥资近20亿元,战略投资三江购物,获取后者32%股份,目前,三江购物门店达到160多家,遍布浙江省内的宁波、杭州、绍兴、台州、丽水、嘉兴、舟山等地市。

在进行了上述一系列布局之后,阿里开始亮出了其打磨已久的宝剑。首先于2016年10月的阿里云栖大会上,马云在演讲中提出了“新零售”,并指出——“未来的十年、二十年,没有电子商务这一说,只有新零售”,这一言论引起各大媒体平台广泛传播,之后又于今年2月20日,在上海发布新零售战略,彻底宣布将新零售定为其未来发展的主要方向。

那么究竟什么是新零售?新零售又会对线上电商和线下零售带来多大的变革呢?在讲述这个问题之前,我们先比较一下电商巨头与传统零售巨头之间的运营效率。

新零售的本质

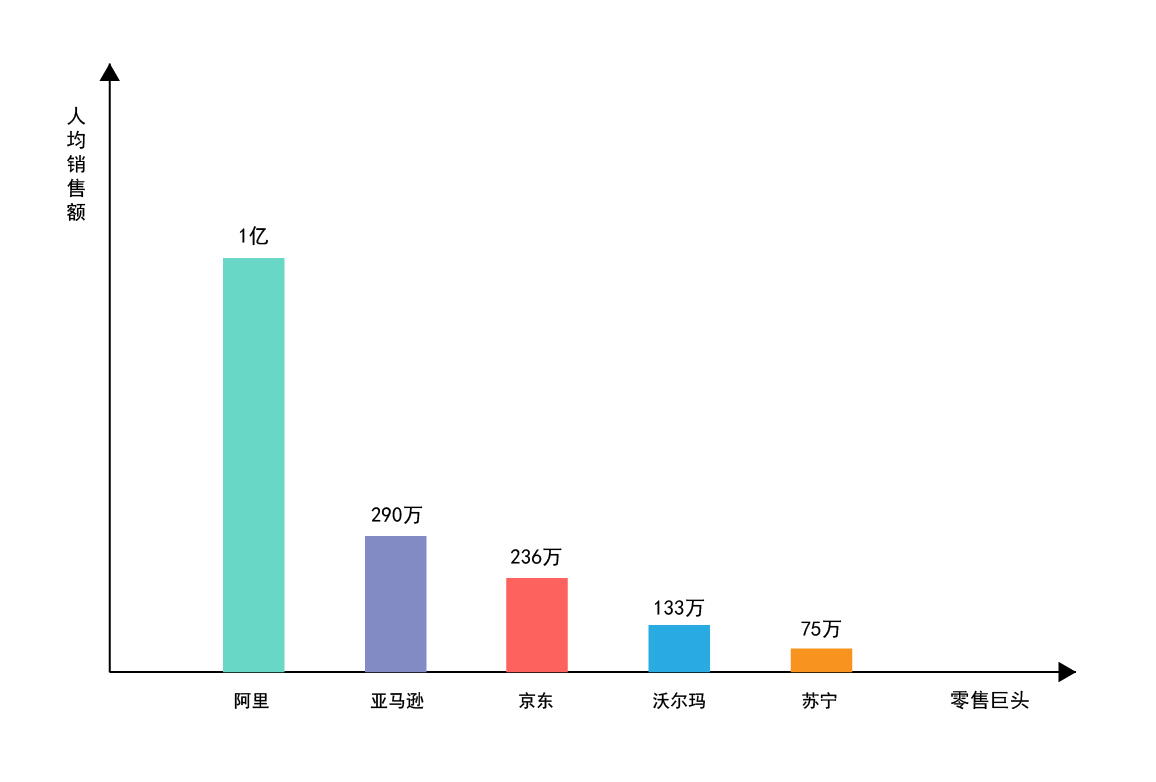

电商与传统厂商零售效率对比

从图中,我们可以看出来,电商/网购的人均销售额要远远高于传统线下零售商,无论是阿里吊炸天般的人均超过1亿元的GMV交易额,还是京东人均超过苏宁1.5倍的销售额,都说明电商运营效率要远远高于线下零售巨头,传统零售模式效率低下显露无疑。

毫无疑问,如此低的运营效率且在用户体验没有明显差异化价值的传统零售业态,将在接下来数十年的竞争中逐步被淘汰,因此,帮助传统零售厂商提升运营效率,为其重塑竞争力,是新零售的核心所在。

具体实现方式为,借助于互联网技术体系与规模化经济原理,对线下原有的仓库、供应链、集配等服务体系进行重新设计、改造,再加上引进全新的智能硬件(自动化分拣、无人机、无人车等),来大幅度缩短供应链长度,提升线下零售业态的运营效率。

知名电商分析师李成东认为,新零售本质上是“平台电商的全渠道思维”。此前大家认为的全渠道思维,一般是指品牌厂商通过多种渠道管理销售自己的产品,而现在阿里京东这些曾经的线上渠道霸主,开始全面整合线下渠道,并将其作为帮助品牌厂商分销商品的重要路径,从而成为一个覆盖线上、线下的全渠道运营商。

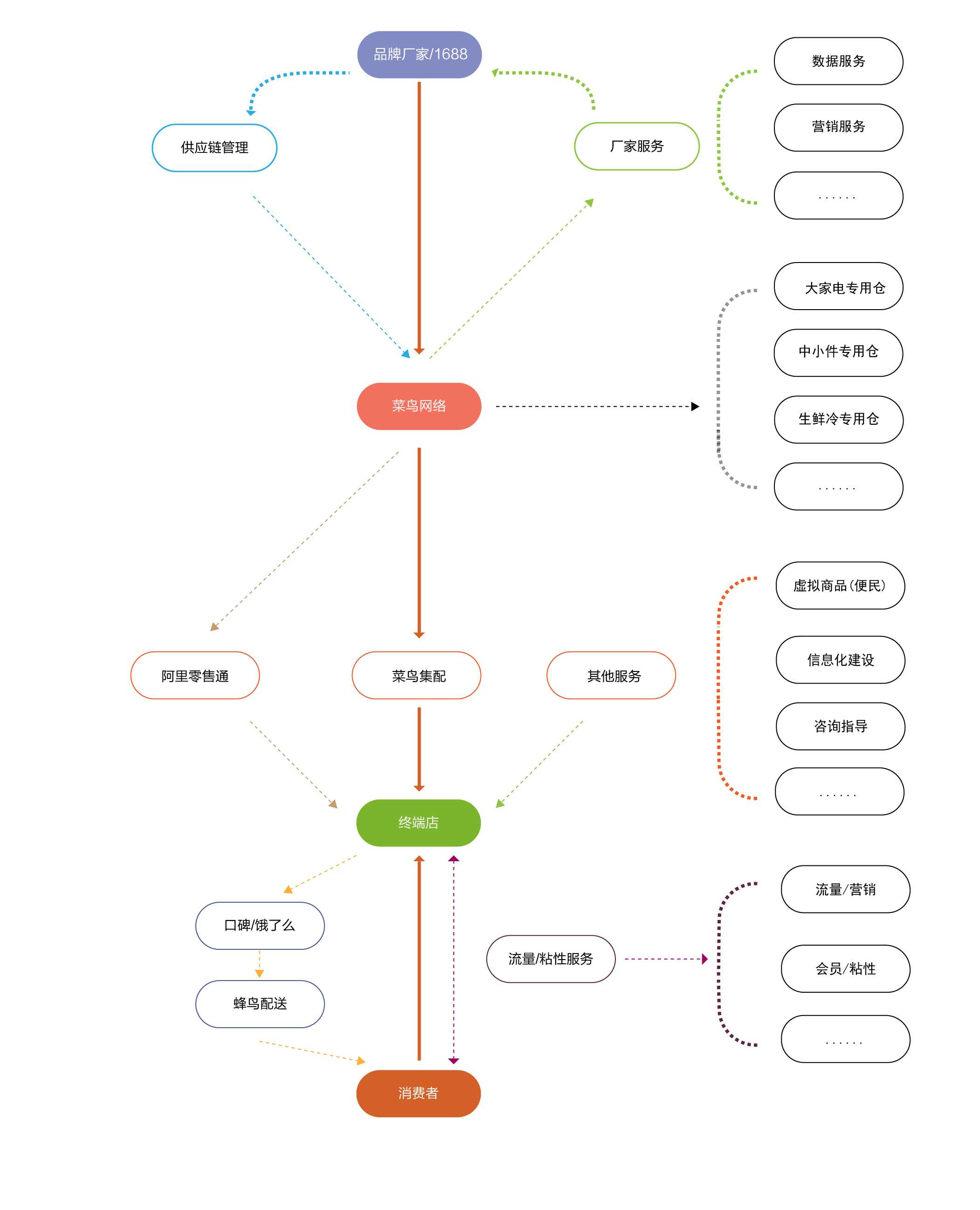

阿里新零售战略逻辑

这也就意味着在不久的未来,阿里不仅仅能收集到用户在线的行为和交易记录,也将收集用户在线下的行为和交易记录。有这么多数据综合到一起,将能够帮助企业缩减运营成本,同时也将反向C2M,帮助厂商优化产品结构,大幅提升产业效率,减少浪费。

当然,除了大数据之外,嫁接在“新零售”之上的,还有云服务,大数据,金融业务以及智能组件等,这些都从各个层面帮助线下零售商提高运营效率。因此,“新零售”绝不仅仅是马云提出的方便媒体传播、吸引同行注意的新概念。

那么,阿里为何选择这个时间点对外宣布了其“新零售”战略呢?一方面是因为阿里的新零售经过多年的布局已经日趋完善,已经完全具备对外服务的能力,另一方面,则是当传统零售商遭遇电商危机,不知所措的时候,让他们加入阿里已经布局好的生态,按照阿里的套路/解决方案,转型,寻求生路。

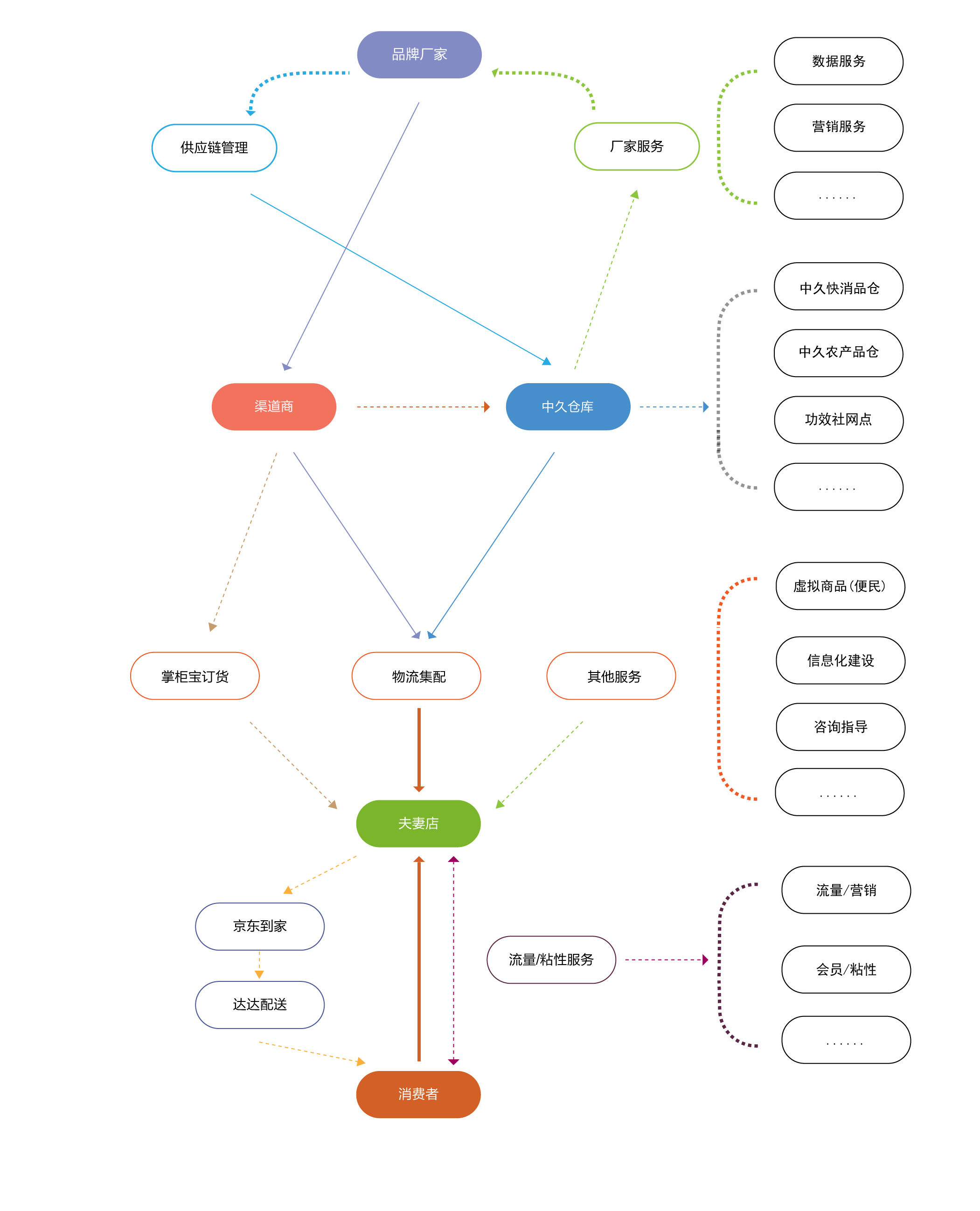

京东新零售布局

不过,线上电商涉足线下零售市场的并不止阿里一家,还有另一个颇具潜力的自营巨头——京东。虽然同为电子商务起家,但京东做新零售要比阿里早的多,这要从京东的创立说起。

最初京东创始人刘强东在北京中关村卖光碟,积累一定资金后开了北京世纪京东3C电器连锁卖场,2003年非典突然来袭,致使人们大量减少外出购物,刘强东的连锁卖场生意惨淡,痛定思痛中,他决定全面转向线上销售3C电子产品,京东商城就是这样起步的。

因此,京东这家电商巨头,骨子里就具备“电商”和“线下零售”的双重基因,在过去十多年间,京东在新零售领域,先后完成了以下重点布局:

2007年,京东自建覆盖全国的物流、仓储、配送服务体系,并在接下来十年间,投入大量资金、技术资源对仓储配送服务进行升级改造,截至2016年12月31日,京东在全国运营了256个大型仓库,总面积约560万平方米,这些仓储服务分为三张网络,包含大家电物流网,中小件物流网以及冷链物流网,这三张网分别适用于不同的商品品类;

2015年3月,京东推出京东到家O2O生活服务平台,向客户提供生鲜、超市等产品的展示购买配送等一系列服务;

2016年4月,京东到家与达达宣布合并,京东集团将拥有新公司47%的股份并成为单一最大股东,据悉达达是国内最大的众包物流服务商;

2015年8月,京东以43.1亿元投资永辉超市,将持有后者10%的股份,据悉双方将在生鲜供应链资源方面,进行深度共享;

2016年1月,京东成立新通路事业部,专注于快消品供应链服务,意在为全国超过600万家中小超市提供品质货源;

2016年6月,京东宣布出让5%股份收购沃尔玛旗下的1号店,并授权沃尔玛后续增持京东已发行股票的权利,双方将共享沃尔玛的供应链体系;

相比之下,阿里可以凭借着雄厚的资金、资源优势,一掷千金的调动社会的各方面资源为我所用,可以不计ROI(投资回报率)的投入,来加快布局速度,而京东,在经历多年的扩张与亏损之后,只能尽自己所能,花好手中的每一笔钱,一步一个脚印的埋头干活。

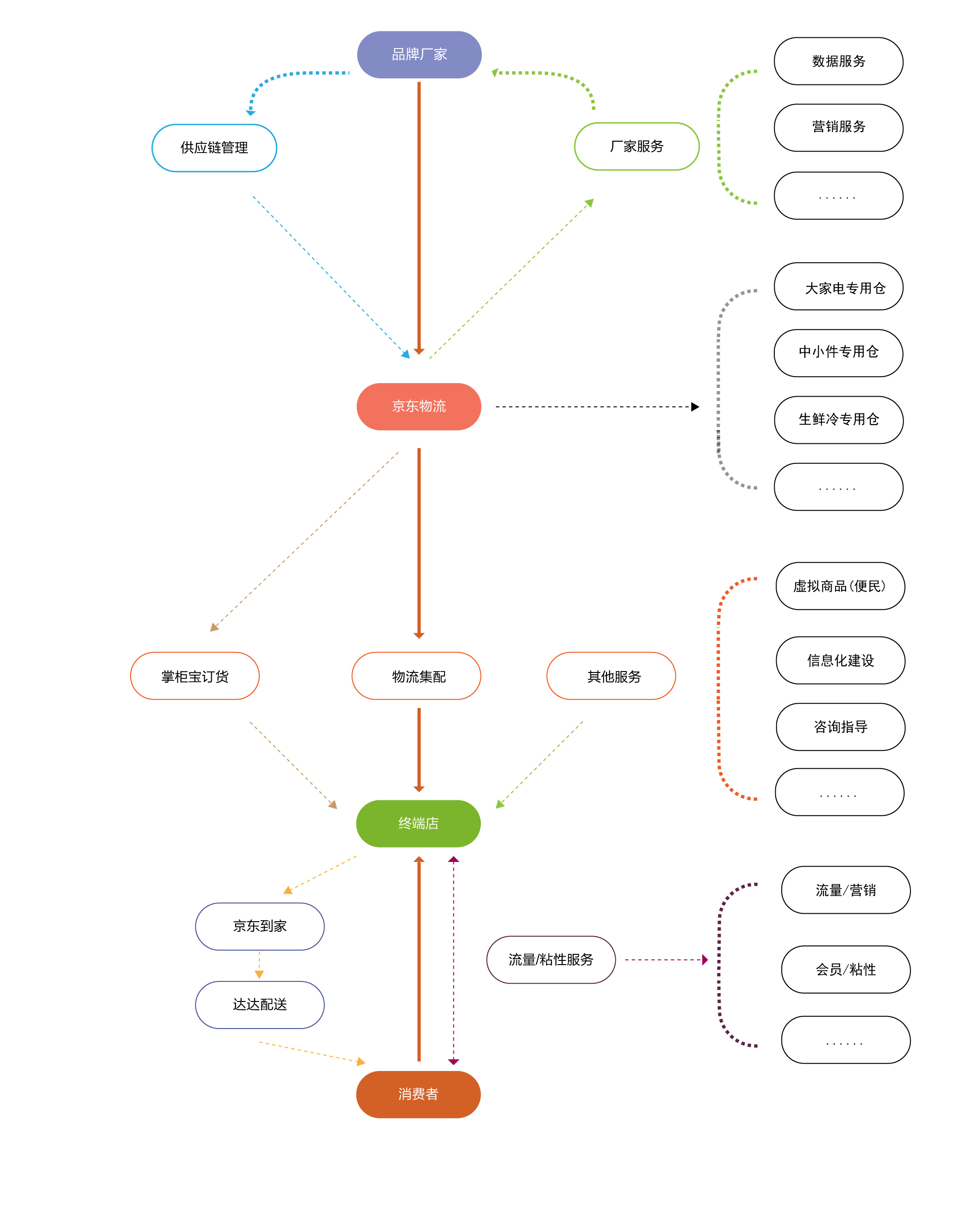

如果将京东在新零售领域的布局绘制成下来,则如下图所示:

京东新零售布局思路

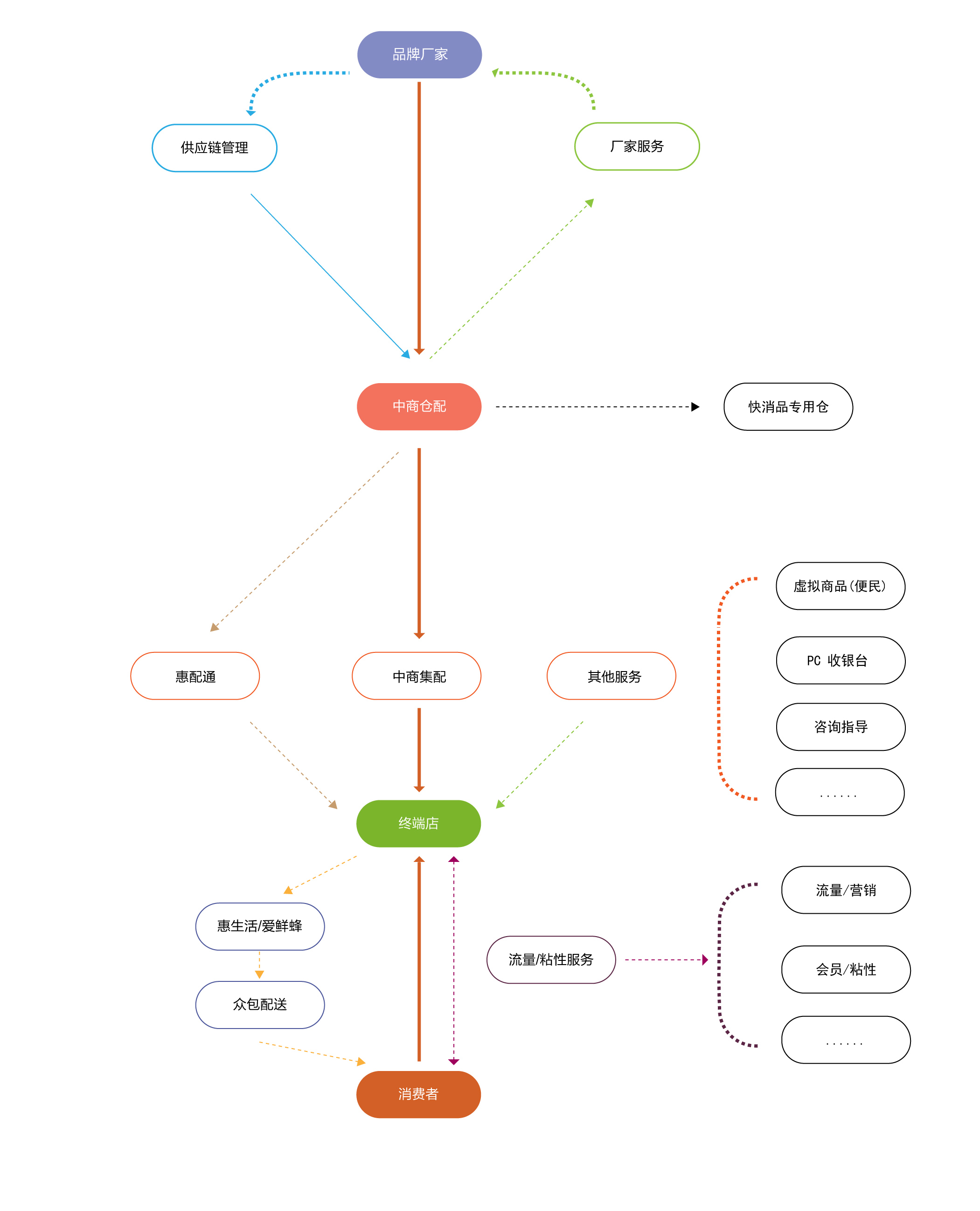

如果说阿里和京东是从线上转型而来的新零售巨头,那么还有一批立足于线下而崛起的行业新秀,比如成立于2013年5月,定位于为社区便利店提供货源采购服务的中商惠民,通过自建仓储集配体系迅速发展起来。

领先的商业模式和卓越的执行力,使其获得资本市场的青睐,并于2015年1月获得了包括达晨资本、中信基金、复星资本、浙商基金、金浦基金、华兴资本、洪泰基金等多家机构联合投资的近6亿元人民币A轮募资,之后又于2016年9月成功获得中创资本,中合担保,西部证券,维度资本、同系资本等10家机构的13亿元人民币B轮募资。

在连续融资成功之后,中商惠民也开始进行全产业链布局,并在今年2月份,完成对知名社区电商爱鲜蜂的战略投资并控股,后者定位于“掌上便利店”,即依托社区便利店,为周边消费者提供30-60分钟生鲜百货配送服务,解决用户的各种即时消费需求。

中商惠民新零售布局

通过此次收购,中商惠民在原有为商家提供货物采购服务的基础上,实现了商家在线销售与售后即时配送,形成了B2B2C的完整服务链条。目前,中商惠民的业务已经覆盖全国二十多个省市,拥有40多个现代物流配送基地,服务超过50万家社区便利店,估值达到20亿美金。

除了上述覆盖全国的新零售巨头之外,新零售大趋势之下,还会产生一大批区域性新零售巨头,这是为何呢?

一方面,中国商品经济的一个典型现象为——区域品牌众多而且分散。这些区域品牌往往根据本区域的口味、喜好、认知发展而来,是深度本地化的品牌,况且它们每年的产销量有限,只能覆盖本区域市场(无法覆盖全国市场),这种情况下,势必需要更加深入的本地化运作能力,与这些区域小众品牌建立良好的合作关系,而这恰恰是那些区域性新零售巨头的强项;

另一方面,新零售巨头的标准化服务,能够通过规模优势压缩成本,提高运营效率与服务可行性,但这仅能解决社区便利店的一部分需求,还是有大量的需求它们无法满足。毕竟每一个社区便利店都是一个小网点,面向的是周边数千人/万人的小市场,只有深度的社区化运营,甚至与周边其它O2O服务进行深度打通、融合,才能更好的服务这类人群,这都是全国性零售巨头不具备的能力;

换句话来说,深度的本地化运营能够更好的连接那些区域性小众品牌和本地化融合运作,相比于全国性新零售巨头阿里、京东、中商惠民而言,能够提供更加差异化的商品服务,这也使得那些全国性的新零售巨头(京东新通路、阿里零售通、中商惠民)不会独吞整个线下零售市场,其间会夹杂着诸多区域零售服务商。

中久电商新零售布局

以来自河南的中久电商为例,颇具前瞻性的眼光,使其早在2014年就开始布局新零售。在仓储物流层面,中久电商依托省供销社覆盖全省各区县的渠道网络、遍布各大乡镇的销售网点和仓库体系,大幅度的降低了仓储运输成本,而在与互联网结合层面,中久开发出了一整套服务于厂家、供应商、零售端和消费者的SaaS办公产品,使行业中的不同群体建立深度连接,加速推动行业上下游信息化转变,提升整体生态体系的运营效率。

长远看来,中久电商会与省内数以万计的区域性品牌建立深度的独家合作关系,帮助具有本地特色的优质农产品,借助于其电商渠道销售到各大城市,让城市市民也能享受到廉价优质的农产品,最终依托于深度化的运营,成为一家区域零售巨头。

新零售竞争格局

最终,无论市场格局如何变化,无论是电商巨头(阿里、京东),供应链巨头,区域新零售巨头之间怎么竞争,形成一种怎么样的稳定竞争格局,毫无疑问的是,效率落后的传统渠道商将大幅度的消亡,而新成长起来的新零售巨头们,将带领零售行业进入全新的时代。

那么这个全新的零售世界,将是一番怎样的美景呢?

一方面,新零售将变革之前繁琐冗长、错综散乱的供应链条,取而代之的是少数大型供应服务商,这不仅能够大幅度降低商品流通成本,让利给终端消费者,而且将是对积存已久假货问题的根本性清除;

另一方面,新零售更短、更流畅、更广泛的渠道覆盖,意味着品牌商无需再花费大量精力用于渠道运维,取而代之的是把更多的精力放在产品的研发层面,这种企业关注点的根本性变化,会驱使制造业更加关注产品的研发,进而促使产品大幅度提升品质,中国商品开始以高品质姿态走向全球。