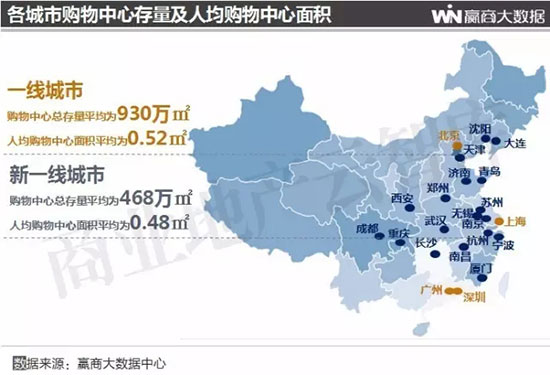

据赢商大数据中心监测,2013-2016年,全国18个新一线城市购物中心总存量年均增速在22%以上;截至2016年底,新一线城市购物中心平均总存量已达468万㎡,人均购物中心面积(0.48㎡)已基本接近一线城市水平(0.52㎡)。

随着2018年新一线城市购物中心增速逐渐放缓至15%以下,新一线城市商业地产将步入存量时代。未来,新一线城市购物中心将呈现出怎样的发展趋势?如何实现良性发展?哪些品牌将成为破除同质化的关键?

本研究报告通过对商业资源集聚度、城市枢纽性、城市人活跃度、生活多样性和未来可塑性五个维度的平均加权计算分析,重新定义了“商业地产新一线城市”。

武汉、成都、杭州、天津、苏州、重庆、南京、西安、长沙、青岛、宁波、无锡、厦门、大连、沈阳、济南、郑州、南昌,共18个城市位列其中。

注:本文所有数据均以商业面积≥3万㎡的自持购物中心为统计标准。

一、新一线城市商业发展现状及特征

1、存量特征:新一线城市购物中心总存量平均为468万㎡,人均购物中心面积为0.48㎡,人均购物中心水平已达一线城市水平

分析:从总体商业存量来看,通过对商业面积3万㎡以上自持购物中心的统计,截至2016年底,新一线城市购物中心总存量平均水平达到468万㎡。

从总量上来说,新一线城市均值与一线城市的930万㎡还有一定差距,但是从人均购物中心面积来看,新一线城市人均购物中心面积为0.48㎡,而一线城市是0.52㎡;从购物中心人均资源来看,新一线城市已经基本接近一线城市的人均水平。

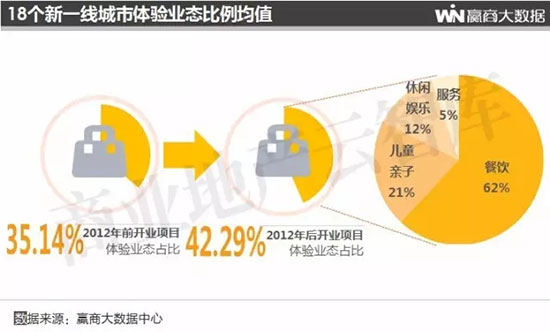

2、业态特征:新开业项目体验业态比例达46%

分析:随着新一线城市商业竞争越来越大,购物中心都在不断地增加自身体验业态的比例,通过大数据研究发现,2012年以后新开业的购物中心体验业态比例已经上升到42.3%,包括餐饮、儿童亲子、休闲娱乐等。

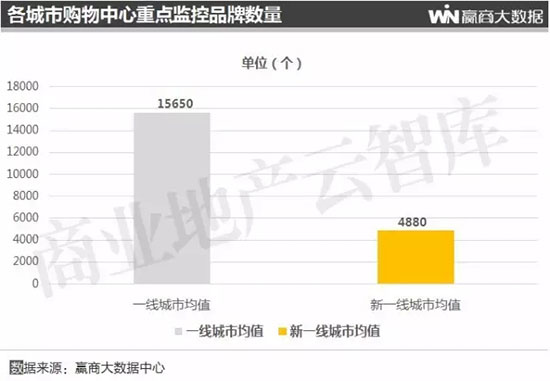

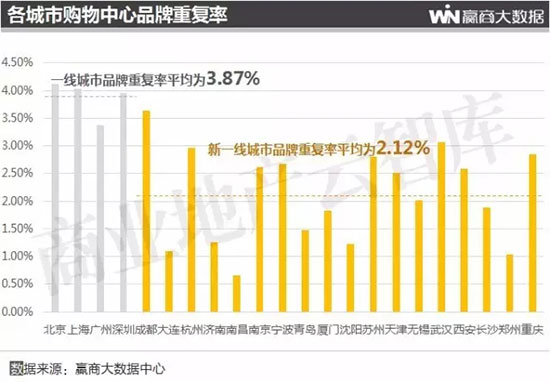

3、品牌特征:品牌总量平均为4880个,品牌丰富度有待提升,品牌重复率约2.12%,同质化现象相对不明显

分析:截至目前为止,受赢商大数据中心重点监控的品牌,在新一线城市的进驻数量平均值为4880个,一线城市为15650个。在品牌的丰富性上新一线城市未来仍有较大的发展空间。

注:城市品牌拓展数量超过5个以上为高频品牌,品牌重复率=高频品牌个数/该城市品牌总数

分析:从品牌重复率来看,新一线城市的品牌重复率约为2.12%,而一线城市则是3.87%,相对来说,新一线城市的品牌同质化现象并不十分明显。

4、新兴品牌特征:新兴品牌平均进驻率为14.54%,未来仍有较大提升空间

注:新兴品牌定义为2013年后创立或者进入中国内地购物中心,且品牌拓店能力,进驻购物中心等级,网络舆论评价等综合指标较高

分析:新一线城市的新兴品牌进驻率平均为14.54%,而一线城市则是43.8%。从目前看来,一线城市仍然是新兴品牌进驻的首选区域。

通过以上的进驻率差距,我们可以大胆的预估,这些已进驻一线城市而尚未进驻新一线城市的新兴品牌,他们未来发展的重点区域将会是新一线城市,以提升其品牌的市场占有率以及品牌影响力。

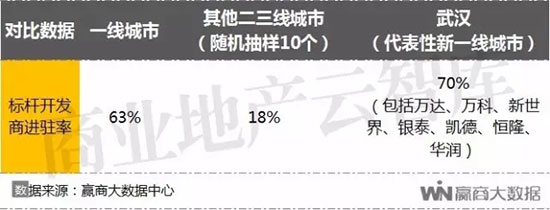

5、开发投资特征:接近5成标杆开发商已进驻新一线城市

注:以上样本项目包括在城市已开业、开发商已明确进驻在建或拟开业的购物中心

分析:开发商的投资行为一方面可以反映出商业地产最专业领域对这个城市的商业发展潜力的认可度,另一方面可以反映城市整体商业发展水平的高低。

我们通过对十大重点商业地产开发商的监控,他们在新一线城市的平均进驻率达到46%,其他二三线城市的平均进驻率是18%,而一线城市则是63%。

通过对比可以看出新一线城市已经与其他二三线城市拉开较大的差距,并且已经逐步追上一线城市的进驻率水平。同时也可以发现部分新一线城市例如武汉,甚至已经超越了一线城市的平均水平。

标杆开发商的进驻,对城市的商业发展带来2个方面的积极影响:

他们通过相对成熟的商业开发经营经验,为城市商业发展水平带来质的飞跃;

他们能起到一个龙头作用,引领更多的投资者、品牌商家跟进进驻城市,从而提升整体商业开放水平。

因此,我们从标杆商业地产开发商的进驻率,可以看出新一线城市的商业发展水平以及商业开放度将逐步进入相对成熟的发展阶段。

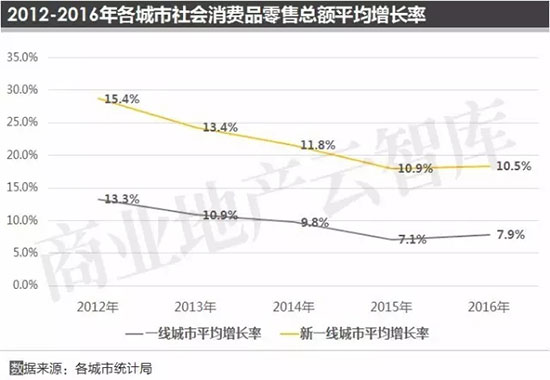

6、消费需求特征:新一线城市整体消费需求处于高速增长周期

分析:从消费规模来看,新一线城市2017年社会消费品零售总额的平均值为4293亿元,一线城市的平均值为9043亿元,新一线城市的消费规模不到一线城市的一半。

分析:从社会消费品零售总额对GDP的贡献率来看,新一线城市贡献率为43%,一线城市平均贡献率为39%,可以看出新一线城市的消费对经济的拉动比一线城市效率更高,消费增长的势能也比一线城市大。

从2012-2016年社会消费品零售总额的平均增长率来看,新一线城市年均增长率超过10%,远高于一线城市。因此,我们可以认为新一线城市消费增长的势能及速度都高于一线城市,整体消费需求仍处于相对高速增长的发展周期。

二、新一线城市:商业发展趋势及机会

趋势一:进入存量时代,增长放缓,运营为基石

注:样本为商业面积≥3万㎡的自持购物中心(下同)

分析:新一线城市购物中心即将进入存量时代,未来的增速将会降缓,预计从2018年后购物中心的平均增长率将下降至15%以下。

分析:截至到2020年,购物中心总存量平均值将达到762万㎡,未来这时间段里,平均每个新一线城市将会有25个购物中心,接近300万㎡的增量入市。

未来的竞争将更加激烈,而运营将会是未来新一线城市购物中心发展的重要基石,而不再是以往疯狂地开发扩张。

趋势二:区域商圈强势崛起,开启商业格局蝶变新常态

分析:从新一线城市内部商业格局来说,随着近几年多个新兴区域商圈的快速崛起,商圈的初步格局已经成型,以武汉为例,目前已经发展出9个商圈。未来,商圈的更新迭代速度将更快,商圈格局的蝶变也将进入新常态。

分析:未来市级商圈跟区域商圈将逐步分担不同的角色。

市级商圈,未来将更多地承担商业破局者的角色,通过标杆购物中心的开发进驻以及旧项目的升级改造,吸引更多新颖、独特的商业资源,把商圈打造成为能够吸引整个城市乃至周边卫星城市消费者前往体验的最前沿的商业资源的龙头商圈。

其他区域商圈,将分担更多的区域消费者日常消费、日常休闲娱乐的功能。通过这样差异化竞争关系的调整,整体城市商圈竞争才能进入更良性的发展。

趋势三:消费升级,体验仍将多维迭代升级

随着消费需求的升级,购物中心的体验将从多个维度迭代升级扩展。这需要从体验的广度上和深度上说明这个问题。

分析:从广度上来说,也就是体验的内容上来说,我们认为体验无论是一线城市还是新一线城市,都必然是经过了三个阶段的演变。

体验1.0时代:从最开始综合性购物中心的出现,购物中心的消费内容除了购物之外,还加入了一定比例的餐饮和休闲娱乐。我们认为这是体验1.0时代。

体验2.0时代:随着后来网络消费逐步发达,对线下零售消费带来了巨大的冲击,购物中心为了提升线下消费吸引力,逐步加大餐饮及休闲娱乐的丰富性,包括引入各种特色主题餐厅、儿童体验乐园、IMAX影院等等。这个时期我们认为是体验2.0时代。

体验3.0时代:如果说体验1.0时代是从无到有的过程,那么2.0时代就是从有到多的过程。再到体验3.0时代,我们可以概括为这是一个从多到精的过程。通过开拓更多新兴领域的体验,更加关注人的成长性需求,包括在购物中心开拓艺术体验空间、引入各种科技体验、体育运动场馆、美学中心、创意跨界体验等等。

我们认为部分新一线城市目前跟随一线城市的步伐,已经开始踏进体验3.0时代。例如准备开业的武汉K11.光谷,将在购物中心引入艺术馆、博物馆;又如像刚开业不久的长沙步步高·梅溪新天地,引入飞行体验馆这些科技体验项目,未来将会有更多新一线城市进入体验3.0发展阶段。

分析:从深度上看,购物中心也将从多方面去增加体验的层次,例如从建筑设计上,融入更多景观、生态、历史、科技等元素,或者是从室内设计上增加情景消费空间,如天津大悦城的骑鹅公社文艺街区,为消费者带来沉浸式消费体验;

在O2O线上线下融合的升级方面,也往更多方面去尝试,例如最近在新零售模式方面的探索,把餐厅带到超市里面的盒马鲜生超市,还有无人咖啡厅、无人书店等等。通过不断地打破线上线下消费壁垒,最终实现线上线下消费生态闭环。

最后就是人性化服务上面的精益求精,通过像智能停车系统、亲子洗手间、免费婴儿车轮椅的提供等等硬件和软件上的升级,不断提升消费者的便利性和愉悦感。

三、新一线城市商业发展总结

新一线城市购物中心发展水平与一线城市差距逐步缩小;

新一线城市商业市场仍有较大发展空间;

存量时代下,运营成为新一线城市购物中心发展的重要基石;

商圈的差异化以及体验的迭代升级,将推动新一线城市成为新一轮商业领军城市。

此文为新浪财经头条(商业地产云智库)原创内容,特此声明