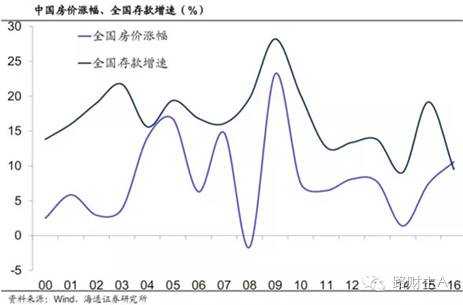

先来看一幅很有意思的图表。

这是全国的存款增速与全国房价涨幅叠加的图表。

中国人民银行每个月都统计居民存款余额,截止到2016年10月份,中国的居民存款余额已经达到了59.59万亿元之多,但增速却创出16年新低,对应中国的房价呢?经历了2009年的飙升之后,居然在2015年下半年开始了持续飙升……

从这幅图图上可以看出,16年来,中国的存款增速一直在整体上保持着超过房价增速的水平(这可能才是多年来中国房价能够持续上涨坚实的基础),直到2016年开始出现逆转——存款增速开始低于房价涨幅。

正应了我在“数学模型告诉你,房价牛市为什么会死在2016年?”一文中的观点,只有居民储蓄和收入增加,才能够推动房价持续上涨!那么,如果这个基础消失了呢?

2016年的房价上涨,算不算最后的疯狂呢?

在“为什么我认为2016年就是房价的拐点?”一文中,我从可支配收入与居民债务水平对比、房价按揭贷款相对于城镇居民的可支配收入负担两个方面,对比了其他经济体的数据,认为2016年极有可能是中国房价的拐点。

有人说了,可支配收入是个增量,债务是个存量,中国城镇居民现在债务负担32万亿,一年可支配收入24万亿,这就像一个人年收入24万,负债30万,利息本金支付根本不会产生问题!

好吧,接下来我就从存量(储蓄)对存量(债务)的角度给大家展示一下,为什么房价很难再撑下去。

----------

储蓄这事儿吧,满世界的经济学家都在说,中国储蓄率太高太高了……

可不嘛,中国储蓄率都举世第一了,所以要降低储蓄,要促进消费,要鼓励消费,要让政府“替”民众花钱……

要我说,这不够客观。

居民储蓄率计算口径有三个:

第一个是居民每年储蓄的钱占可支配收入的比例有多少,这是居民收入统计口径;

第二个是居民每年储蓄的钱占GDP的比例有多少,这是GDP统计口径;

第三个,叫做国民储蓄率,按照世界银行的说法,国民总收入减去总消费量,再加上净转移收入(净出口),这就是那些混账经济学家们整天嚷嚷中国储蓄率太高要鼓励消费要让政府帮助民众花钱的数据来源。但他们不知道的是,这个所谓的“国民储蓄率”包括家庭储蓄、公司存款和留存收益、公共储蓄(政府储蓄)三者之和,而众所周知的是,中国最有钱的不是民众,而是政府和国有企业……

国民储蓄率的计算有点复杂,我就不展示了,但前两个储蓄率的计算方式我可以利用央行公布的居民存款余额数据和统计局公布的GDP、居民收入数据给展示你一下。

由上表可知,中国人储蓄率并不是大家想象的那么高,GDP口径统计,中国储蓄率不过9.3%;居民收入口径统计,中国储蓄率不过21%,也就是说,2000年以来,居民们平均把每年收入的1/5用于储蓄,这能叫很高么?更何况,最近这几年这个储蓄率还在明显下降……

为什么我要骂人?

除了有人总是故意混淆概念、玩弄数字之外,就是那些经济学家们摆出来所谓发达国家的数据、发展中国家的数据来证明中国储蓄率很高的时候,有没有想过,中国人为什么要准备这么高的储蓄?

中国人储蓄这么多钱,是因为住房、医疗、养老、孩子教育等一座座大山压迫在民众头顶,大家不得不存这么多钱应对各种需求——你去看看那些储蓄率低于中国的国家,除了确实穷得吃不饱饭根本存不下钱的国家之外,是不是给普通民众的福利都远比中国要好?

那些御用经济学家们,不去想着如何约束政府少挥霍点儿钱,如何给民众增加福利,反而无耻利用的这个统计数据的概念差异和中外,惦记民众兜里的钱,想着让政府“替”民众花钱,这心底里得有多黑不溜秋、绿儿吧唧?

普通居民要应付的最大项支出,就是房子。

下面的这个表格,就是我根据2000年迄今的国家统计局的商品房销售数据,全部按照4成首付6成贷款、20年等额本息还款模式计算出来的城镇居民购房支出及其与城镇居民的可支配收入的比值情况。

表格说明:

1)图中基础数据均来源于央行与国家统计局;

2)2016年的相关红色标记的数据为根据前三季度数据的预估值;

3)2001年居民的购房支出中,不仅包括四成首付,而且还包括2000年的房屋贷款的一年等额本息还款;2002年则要包括2002年、2001年的等额本息还款,……,以此类推,2016年的数据,要包括2000年-2015年的所有等额本息还款;

4)根据我的估算,还贷与还款负担在2016年将达到可支配收入的37%,与“为什么我认为2016年就是房价的拐点?”一文中广发证券的计算结果基本一致。

人生不可能只有买房子一件事情吧?

相对于农村人来说hin有钱的城里人,其实处处都要花钱,当他们需要把1/3以上的收入都供给房子,那养老怎么办?那医疗怎么办?孩子教育怎么办?当你挣到的钱都给了房地产商和政府了,你当然就天天感觉到生活在压力之中不得清闲……

要不然,你以为中国人为什么活得这么累啊?!

------------

有人看着上面的表格就说了,这不还是有近60万亿的居民存款么?房价怎么就不能涨了?

嘿,我问,这60万亿存款都是谁的你知道么?

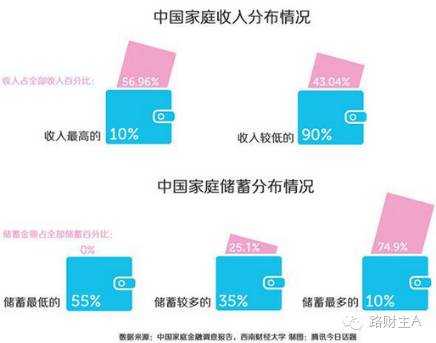

根据西南财经大学2015年的《中国家庭金融报告》,在中国储蓄最多的10%家庭,拥有全部储蓄的75%;另外35%的家庭能被称之为储蓄较多,他们占有全部储蓄的25.1%。

最后,剩下55%的家庭人,其储蓄金额的金额在总储蓄中占比是多少呢?

答案是——0!

在所有的收入中,收入最高的10%家庭,其收入占了全部居民收入的57%,而另外90%的家庭,其收入占了总的收入比例仅有43%,具体见下图。

说明:这份数据还是我认为比较客观理性的符合二八定律的数据,要是根据私募基金管理者侯安杨的数据,中国大约0.1%的人,拥有全国21.7%的现金存款;2.5%左右的人,拥有78.5%的现金存款;而占97.5%的人群,资产占比居然只有21.5%!

中国目前总共有家庭约4.3亿户,根据西南财经大的这份家庭金融调查报告的数据,在2016年10月份央行所统计的这59.59万亿的居民存款中,其所属关系见下表。

财富精英们平均每户的存款达到了104万元,而中产阶级们的存款连10万元都不到,有另外最悲催的2.365亿户居民,基本上等于没有存款。

现在可以回答这个问题了!

储蓄这么多,为什么我还是认为房价涨不起来呢?

最正确的答案是:想买的房子价格太贵,真正需要房子的人买不起,买得起房子的人不一定买!

真正坑的是谁呢?就是那些刚刚够得着、能够买得起,但是以后供房很辛苦的小白领,尤其是一二线城市,动辄一套几百万上千万的房子,如果未来货币不剧烈贬值,可以让一个自诩的中产阶级,几十年之内活得跟穷人一样!

我们不妨用这些中产阶级们的存款数据,在没有富人和穷人进入的情况下,看看他们能否推动房价上涨?

中产阶级拥有的存款总量为14.96万亿元,根据我上面那个表格,假定2017因为严厉的调控政策导致房价停止上涨,然后到2018年-2020年会再来一轮大涨,假定和2015-2016年一样,房价在现有的基础上连续上涨3个20%,商品房成交量也连续上涨3个20%,为了更加符合现实,我们假定中产阶级的收入也随着中国GDP的增长每年提高8%……

由于富人和穷人都不再参与,所以城镇居民的总收入就变为35%的中产阶级收入,购房支出仍然是4成首付、6成贷款,贷款利率仍然按照6%,20年等额本息还款,假定2017年以前的所有长期房贷都不用中产阶级承担,只用承担2017-2020年的费用。

结果,才上涨了2轮我们就发现,到2019年中产阶级每年的所有可支配收入已经不足以支付房贷的首付以及本金和利息了,这将不得不动用其14.96万元的存款余额,这样一来,即便是除了房贷支出之外做个铁公鸡一分钱不花,到了2019年的时候,这些中产阶级还是在现金拥有上已经开始变穷……

换句话说,中国一二线城市现在的高房价,就是为那些刚刚够得着买房门槛的某些中产阶级返贫准备的——如果在2020年之后房价不继续上涨,这些中产阶级就会切切实实的向着穷人转变。

很残酷,但这就是社会。

来源:公众号路财主A

作者:路瑞锁

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有