导读

“银行不改变,就让支付宝改变银行!”

马云的豪言犹在耳旁,而今,央行再下重手,打败马云的一纸文书或已来临!

作者 | 大东

来源 | 互联网今日爆点(ID:ceoquanzi)

昨日,央行发布新规定,明确第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管。支付机构不得挪用、占用客户备付金。

短短几行的一条消息,信息量却是不小。

至少,对于以支付宝、微信为代表的众多“非银行支付机构”来说,这算是一个重大利空了。

也难怪,消息一出,就引来网友众多吐槽,同时也心疼受伤的马云:

据央视报道,如果所有“客户备付金”最终都采取这种处理方式,支付机构将损失11%的收入!

制度漏洞?钱是谁的?

什么叫客户备付金?

先来看一张图:

简单来说,就是在网店下单支付之后,你账户里的钱就转到了支付机构;等你确认收货之后,支付机构才将钱转给商家。

在整个交易过程中,会产生时间差,而这小小的时间差就会形成巨大的资金沉淀。这部分沉淀在支付机构的资金,就是备付金。

应该说,这笔钱的归属有点模糊,可以说是买家的,也可以说是卖家的,但反正不会是支付机构的。

以往的话,这笔钱都是暂存在第三方支付机构这里,自然,最终的受益者就成了支付机构。

大家都知道,钱是有时间价值的。利用这笔沉淀资金,支付机构无论是用来存入银行吃利息,或是购买理财产品,甚至挪用去投资,都能获得不匪的收益。

客观来说,这应该是制度的漏洞。精明的马云正是利用第三方支付的特殊性,交易过程的时间差,支撑着支付宝走向强大。

如今,央行做出这一举动,集中存管这笔资金,正是光明正大履行自己的职能。

只是,其中是否有“保护自己”“醉翁之意不在酒”的念头,就不得而知了。

“打败支付宝的,或许是一纸文书”

“银行不改变,就让支付宝改变银行!”

马云意图涉足传统银行领域业务的野心,从来没有掩饰。

在马云的打造下,支付宝的功能已经极其强大。

不仅可以用于支付其中还有一些理财产品,利息也比银行高上不少,并且也可以灵活使用。

支付宝的芝麻体系也是比较强大了,现在很多第三方信贷公司都作为一个信贷衡量标准。

前段时间,支付宝还开通了申请信用卡业务功能:

网友的评论也多是赞扬:

总而言之,银行能干的事,马云基本都能做到,而且做得更好!

危机之下,央行也不得不正视起曾经被其看不起的支付宝。

马云曾说过:将来打败支付宝的,或许只是一纸文书。

从2016年以来的一系列事件看,或许的确如此!

这一年,可谓是支付宝的寒冬年。

相比较于银行的高手术费,转账、提现免费一直是支付宝吸引用户的一大杀手锏。支付宝也曾承诺永不收费。

只是,迫于央行的压力,今年也只能打脸宣布开始收费,超出额度将收取0.1%的手续费!

在此之前,原本免费的微信也宣布了开始提现收费。

当然,这只是一个开始。

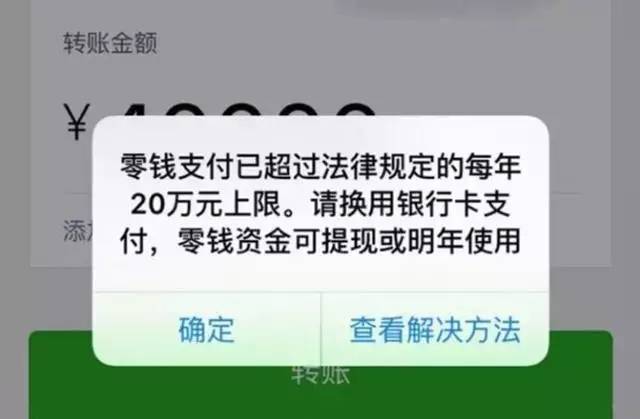

从7月1日开始,支付宝为了配合网络支付实名认证新规,开始对账户进行限额。

根据账户的身份信息完善程度不同,用户享有不同的余额支付额度,但最高的也只是20万元。

同样的,微信也被限制:

国庆前夕,央行又再度出手。

继20万限额后,支付宝、微信等转账又被限制了笔数,可谓再遭“劫难”。

《通知》规定,自12月1日起,每个人只能拥有一个全功能支付宝账户,多余的将于11月30日之前彻底清理。

也就是,规定现在已经执行了。

整治第三方支付,银行又何如?

2016年,新规可谓是频繁出台。对此,官方说法是:

为了防范电信网络新型违法犯罪,切实保护人民群众财产安全和合法权益。从支付结算上入手,进一步提升支付结算安全性,整治电信网络违法犯罪。

的确,商人逐利,为了防范风险,加强监管也是职责所在。

央妈的良苦用心,吃瓜群众们也许都能感受到。只是,需要加强监管的,又何止只是第三方支付?

近年来,我们几乎没有听到支付宝、微信等合规第三方支付发生的诈骗、被盗事件,反而是某某银行存款不翼而飞,某某行长内外勾结的新闻,屡见不鲜。

老百姓拉横幅的往往不是这些合规第三方支付的公司门口,而是这些身为“国家金融机构”的银行门口。

今天,我们好不容易有个华为,却被美国刁难;好不容易有个支付宝、微信,难道还要被自家人施压、为难?