2017年1月,一份填写调查问卷的邀请邮件,悄然发送至国内相关经济学家的邮箱中。这份问卷涵盖了2017年中国经济形势、宏观经济政策走势,以及2017年世界经济形势等问题。最终,113位专家参与了调查,对相关问题给出了各自的判断。

在22日举行的“中国宏观经济高层研讨会暨‘中国季度宏观经济模型(CQMM)2017年春季预测发布会’”上,这份由经济参考报与厦门大学宏观经济研究中心联合进行的百位经济学家“2017年中国宏观经济形势与政策问卷调查”的结果正式公布,同时公布的还有“中国宏观经济预测与分析——2017年春季报告”。2017年宏观经济形势如何?一百多位经济学家又怎样看待今年宏观趋势的?相信有关结论,会成为你2017年投资决策的重要参考!

在假定今年货币政策保持稳健中性的前提下,基于厦门大学“中国季度宏观经济模型(CQMM)”,“中国宏观经济预测与分析——2017年春季报告”预测2017年:

1. GDP增速6.64%,比2016年下降0.06个百分点;

2. CPI上涨2.15%,涨幅比2016年扩大0.15个百分点;

3. PPI为2.41%,涨幅比2016年提高3.81个百分点;

4. 城镇固定资产投资增速8.09%,比2016年下降0.01个百分点;

5. 社会消费品零售总额增速将为9.45%,比2016年下降0.95个百分点;

6. 出口增速为0.39%,增速比2016年提高2.39个百分点;

7. 进口增速为5.07%,比2016年提高4.47个百点;

8. 外汇储备可能降至2.88万亿美元。

报告认为,以下三个方面的问题需要引起宏观经济政策当局的充分重视:

第一,应充分重视总需求结构转变升级的影响。

第二,随着制造业过剩产能的消化,制造业的结构升级进程也开始启动。

第三,应充分重视化解企业债务高企的风险。

报告建议:

1. 必须坚定不移地坚持扩大开放,稳定民营企业家信心。

2. 将供给侧结构性改革的侧重点逐步转向降成本、补短板。

3. 全面落实《中共中央关于全面深化改革若干重大问题的决定》,致力于现代国家治理体系与治理能力的建设,是降成本、补制度短板的根本之策。

4. 充分调动全体人民群众、基层单位、各级地方政府、各级部门的改革热情是落实全面深化改革的根本。

而参与问卷调查的113位经济学家,也对2017年的经济趋势给出了自己的判断:

国内经济形势

2016年中国GDP的同比增速为6.7%。多数接受调查的专家认为,2017年中国经济增速将持平或高于6.5%。

2016年CPI比上年上涨2.0%。超过六成接受调查的专家认为,2017年中国物价水平将有所上升,存在一定的通胀压力。

2016年PPI比2015年下降1.4%。有近八成接受调查的专家认为,2017年中国PPI增长率较2016年将会有所回升。

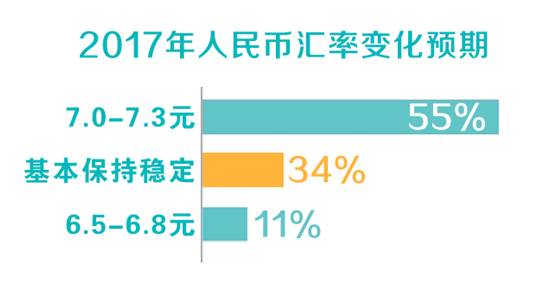

截至2016年12月28日,美元兑换人民币按中间价为6.9495。因此,五成以上的专家认为,2017年人民币美元汇率(中间价)将继续贬值,预期的均值约为7.2元。

在“下降”的预期中:

全国居民人均可支配收入实际增速可能持续下降至6%左右;

城镇居民人均可支配收入实际增速可能持续下降至5.5%左右;

农村居民可支配收入实际增速可能持续下降至6.3%左右。

2016年1-11月,中国固定资产投资(不含农户)总额同比名义增长8.3%。近六成接受调查的专家认为,2017年中国固定资产投资增长将呈现回升态势。但也有四成的专家认为2017年中国固定资产投资增速将继续下滑。

2016年1-11月,中国房地产开发投资总额同比名义增长6.5%。近七成的专家认为,2017年中国房地产市场投资将呈现放缓态势。约超三成的专家认为2017年中国房地产市场投资将保持稳定或升温态势。

相较于2016年,超过六成接受调查的专家认为,2017年中国社会消费品零售增长将会呈现一定的回升态势,消费对经济增长的拉动作用将会逐步凸显。但也有36%的专家认为2017年中国社会消费品零售增长将呈现进一步下滑趋势。

近七成接受调查的专家认为,2017年中国出口增长将呈现一定的回升趋势。但也有超三成的专家认为,2017年中国出口增速将持续保持下滑趋势。

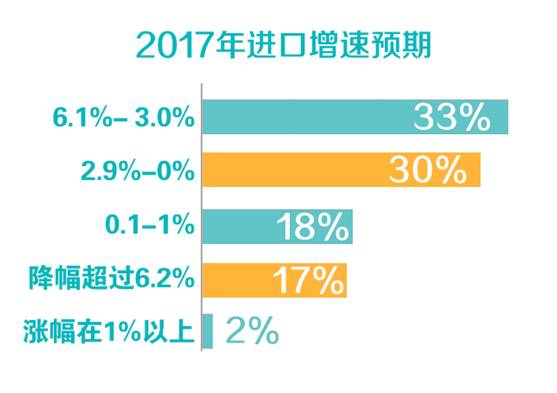

近八成的专家认为2017年中国进口增速将持续保持下滑趋势,但也有近两成的专家认为2017年中国进口将呈现回升态势。

国内宏观经济政策走势

近七成接受调查的专家认为,2017年M2的增速将在11.1%-13.0%之间。此外,调查结果表明,接受调查的专家预期2017年中国社会融资规模的增量在15-20万亿元区间,预期的均值约为18.25万亿元;2017年新增人民币贷款的规模在11-15万亿元区间,预期的均值约为12.86万亿元;也有25%的专家表示无法判断。

对2017央行是否会降准和降息接受调查的专家各持己见。在预计预期央行会降准和降息的专家中,选择降准1次的多预期在上半年(集中在6月),选择降准2次的多预期在上下半年进行各1次的降准。

调查问卷还对2017年财政政策还有哪些实施的空间进行了问卷调查。调查结果表明:

2016年12月14日至16日,中央经济工作会议全面部署了2017年经济工作,明确指出要继续深化供给侧结构性改革。问卷对其中最值得期待的三项任务进行了调查,结构表明:

国际经济形势

2016年美国经济增长率为1.6%。几乎全部接受调查的专家都认为2017年美国经济将呈现回暖趋势,形势比较乐观。

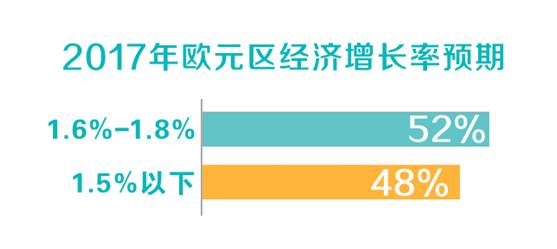

欧元区2016年经济增速为1.7%.近一半接受调查的专家认为,2017年欧元区经济将呈现回暖趋势,未来经济增速预计将加快,形势比较乐观。但也有接近一半的专家认为,2017年欧元区经济增长率呈现缓慢下降趋势。

近一半的专家预期时间可能会在第二季度尤其是6月;30%左右的专家预期加息时间可能为第四季度尤其是年底。总体而言,超过60%接受调查的专家认为,美国将在第二、四季度选择加息。

记者:王奇 制作:王皓然

来源:经济参考报