文章来源:Wind资讯综合楼市参考、深圳看房团

最近万达融创的世纪交易刷了屏,但最终话题还是落到了与我们息息相关的房子上——首富主动要求降杠杆。

这一则新闻看起来好像很普通,但再把这些新闻串起来看,就颇有深意了:M2增速创历史新低、任志强称限购政策一年半后可能收回、一线城市房价环比下降、银行贷款利率持续走高……

央行新闻发言人阮健弘昨天称,抑制房地产泡沫见成效。

楼市真的变天了。

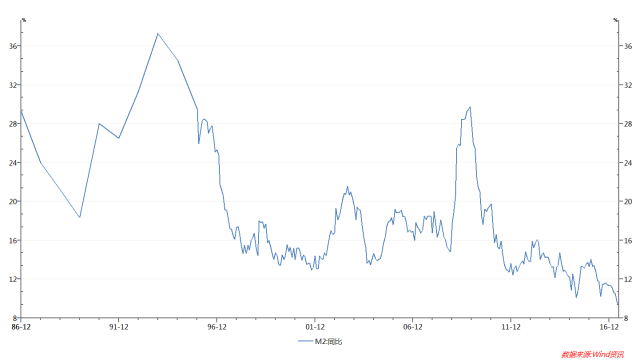

在稳健中性的货币政策基调下, 6月M2货币供应量同比增速继续保持个位数水平。

央行公布的最新数据显示,6月末,广义货币(M2)余额163.13万亿元,同比增长9.4%,增速分别比上月末和上年同期低0.2个和2.4个百分点,再创历史新低;狭义货币(M1)余额51.02万亿元,同比增长15%,增速分别比上月末和上年同期低2个和9.6个百分点。

针对6月M2增速再创历史新低,央行调查统计司司长、新闻发言人阮健弘表示,只要实体经济的合理融资需求得到满足, M2增速放缓实际上反映了存量货币周转效率的提高,比过去低一些的M2增速可能成为新常态,对其变化可不必过度解读。基数效应拉低6月M2增速约0.15个百分点。若考虑基数效应,6月末M2增速与上月末基本持平。

不过M2同比增长创下新低,还是引起诸多行业,尤其是房地产业的震动。有业内解读称,随着稳健中性货币政策的落实以及加强金融监管效应的显现,近期商业银行一些与表外产品相关的资金运用科目扩张放缓,由此派生的存款及M2增速也相应下降,这是金融体系降低内部杠杆的客观结果。

虽然增速放缓,但M2还是在增长,为什么区区一个涨幅变化就激起了偌大波澜?

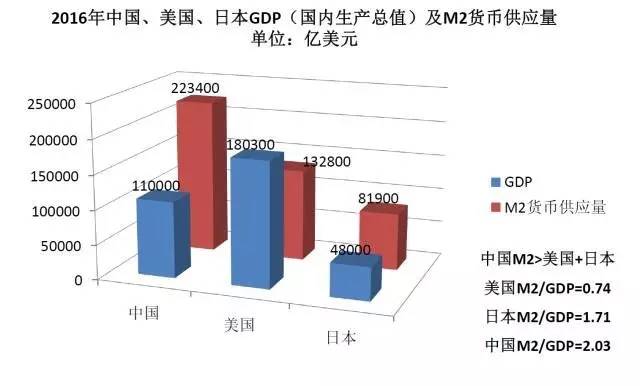

我们通常用M2/GDP的比值来衡量一个国家货币的超发程度,货币超发是指货币发行的增长速度超过货币需求的增长速度,即货币供给量超过了维持经济正常运行所需要的货币量。换言之,正常情况下,GDP每增长1元,货币也相应增长1元。广义货币供应量即M2在一定范围高于GDP增长也算合理,但M2过高就会面临通货膨胀的风险。目前,世界平均水平为1.26。如上图所示,2016年美国M2/GDP比值为0.74,日本为1.71,目前中国已经超过了2.0。

也就是说,本次堪称为历史新低的M2涨幅其实也是释放一个信号,是国家调整经济结构,稳定货币政策,降低金融杠杆的表现,这或许也是全民炒房的房地产经济时代的终止符。

阮健弘称,相关数据表明,去年年底以来,随着我国房地产调控力度不断加大,房地产信贷增长势头回落,抑制房地产泡沫见成效。

天风证券认为,6月M2同比继续下滑至9.4%,再创新低,金融去杠杆导致银行存款派生能力大幅下降,未来M2增速维持低位或成常态。

业内人士称,楼市泡沫终究是要萎缩了。

最近,关于房价下跌的新闻有点多,似乎楼市降温这才刚刚开始。不少新闻里指出,从北京东西城多个“学区房”市场发现,“学区房”成交量急剧下滑,不少房源价格跳水近百万元。虽然我们知道这都仅是个例,但我们可以看到,大家的心理预期都在发生微妙的变化。

调控没有最严,只有更严。

从去年“十一”前后以来,楼市调控不断升级加码,到今年3月以来,楼市调控升级至2.0。此后,在高强度的限购、限贷、限售组合拳之下,一线城市房地产市场“闻风而动”,不仅成交量下滑,房价也出现松动,甚至是曾经一天一个价的北京学区房市场也遭遇了“极寒”。

下图是4个一线城市的新建商品住宅价格环比情况,我们可以明显地看到,从去年8、9月份一线城市的房价环比到达顶点之后,便开始走下坡路。

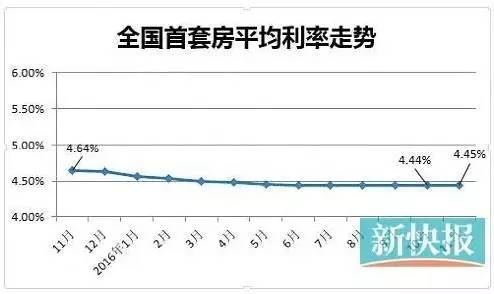

融360六月房贷市场报告显示:6月全国首套房平均利率为4.89%,为基准利率的9.97折,环比上升了3.38%。

533家银行中,超八成的银行无利率优惠,有32家银行执行基准利率上浮(1.05-1.2倍不等),全国仅11家银行提供9折优惠利率。

值得一提的是,今年4月全国首套房平均利率为4.49%,创下了历史新低。但在此后,银行开始上浮房贷利率,5月平均利率为4.73%,环比上升4.64%、6月上升到4.89%。

房贷大有全面回归基准利率的势头,甚至是重回5.0。

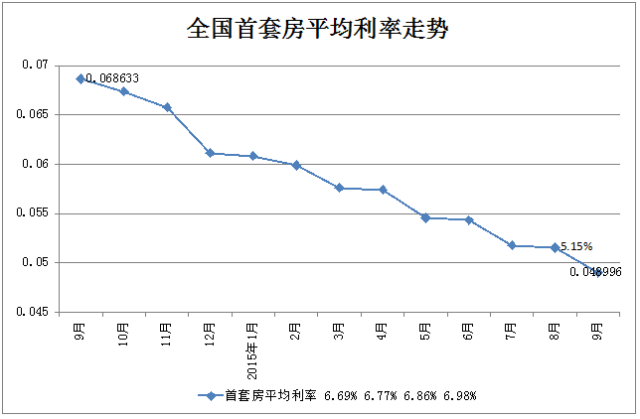

我们可以来回顾一下,上一次全国首套房平均利率5.0还在2015年,当时8月份的房贷利率为5.15%。2015年是去库存大年,当年很多城市都下了成交量纪录,而房贷成为银行的香饽饽,那一年是房价出现大涨趋势的元年,当时平均房贷利率是5.0%以上。

从2015年9月以后,利率就持续走低,到2016年,全国首套房平均利率基上保持在4.5%左右,2016年是房价暴涨的一年,也是近年来、全国首套房平均利率最低的一年。房价上涨、成交大量大增,房贷仍然是银行的主流业务。

而到今年,随着政策高压线逐渐收紧,加上银行资金紧张,银行和楼市开始撇清关系。银行开启房贷议价模式、价高者得已经不是什么秘密了。

业内人士指出,现在来看,全民炒房的时代已经结束,入市门槛已经提高,对于大部分热点城市来说,这个时候进场楼市的人,要么是刚需,要么是改善型住房,炒房成本已经相当高昂。

这两天,首富王健林借钱给融创孙宏斌收购自己优质资产的消息,刷了屏。

大家都知道,融创花631.7亿元收购了万达王健林的万达文旅和万达酒店,可蹊跷的是,有295.75亿是王健林借给孙宏斌的。

业内对王健林的行为作出多种解读,但根据王健林的表述,万达卖掉资产,回收资金全部用于还贷,万达商业计划今年内,清偿绝大部分银行贷款。这也就是媒体常说的去杠杆。万达这个中国地产业的标杆企业之一,终于开始了去杠杆。

数据显示,2014至2016年万达剔除预收账款后负债率分别为65.17%、63.25%和63.51%,而行业平均负债率约73%。从这一点来看,其实近三年来的负债率水平要低于行业平均值。

不过地产业内人士也指出,虽然看起来负债率在地产业内并不算高,但是,万达主要从事商业地产,采用“现金流滚资产”模式,部分社区商业出售回款,核心商铺只租不售,“以售养租”模式实现租售平衡所需的时间也较长。考虑到万达文旅名下巨大的国内二三四线土地储备,万达如果不卖的话,意味着未来必须借更多的钱,才能开发,这一增一减的对比,未来减少的杠杆规模,起码是在千亿以上。

实际上,这是当下金融收紧大时代下,房地产开发商的一个大缩影。现在的房企,都面临着债台高筑、求钱若渴的压力。现在的房企负债已经搞到马上就还不起的地步了,按照媒体日前的披露,内地142家地产企业负债接近3.4万亿。

这段时间以来,李嘉诚、潘石屹等大佬先后收缩自己在国内房地产市场上的杠杆,则有异曲同工之处。不难看出,大佬、富人们正在有步骤地退出国内房地产市场。

而事实上,从国际上来说,全球主要央行货币宽松政策,也都进入了尾声。美联储已经制定好了加息与缩表时间规划,另外一个全球便宜资金提供地,欧元区也开始逐渐露出掉头的迹象。德国十年期国债收益率的上涨,意味着欧洲央行结束零利率的时刻,不久将会来到。昨天晚上,加拿大央行宣布将基准利率上调25个基点至0.75%。

需知,在美元加息的时候,之所以全球资本市场似乎还很滋润,一个重要的原因,就是便宜的欧元,弥补了全球资金的渴求。不过,这个美元之外的最大水源,很快也将慢慢关闭。

一叶落后,是天下叶落。

延伸阅读:

来源:微信号“中国地产”

现在我们很多人在自己没有办法用离婚的办法去获取购房资格的时候,让很多父母离婚,用父母离婚获取的资格去买房子,那也就是说我们的这个消费需求并没有真正的被合理的体现出来,所以现在很难说这个事儿。

1、问:判断房地产市场需要哪几个坐标呢?

答:第一个判断依据是宏观政策会发生什么样的变化,为什么大家都很重视年中一次、年末一次的中央经济会议,它会对半年或是一年的经济运行情况,做一个基本判断。

第二个是微观政策,具体到某一个行业,某一个城市的政府政策。

第三个是实际供求关系,也就是实际经济的市场运行情况。这里面分两个层面。有些东西是不受宏观经济和微观经济变化的,不管怎么去调整他也不会变化,比如城市化问题,一年两年的宏观政策是不会使长期的城市化问题发生改变的。

还有一类是受宏观和微观影响而变化的, 比如说因为限购、限贷啊,造成的购买力转移、延期这都有可能。

只有把以上几个部分组合在一起,才能得出一个准确和正确的判断。

2、问:您给买房者有哪些个人建议呢?

答:个人的建议从来是,如果你有直接购房需求的话,什么时候都可以买。你总想看那个最低点,其实你很难抓住最低点;你总想躲开最高点也很难躲开,因为他可能越来越高。

3、问:房地产市场三年一个周期?

答:不一定,现在缩短了。大概也就是一年半到两年的时间,过去说三年到四年一个周期是因为房子要两年以上的时间才能建成。

4、问:对房产的一些限制会收回去吗?

答:有没有可能当过了一年半以后,房地产的一些限制有可能会收回去?完全有可能,起码要改善一部分(政策)。