作者:张银银

来源:杠杆游戏(zhangyinyin0903)

作为一名铁粉,对7月20日发改委举行的新闻发布会内容无比期待。

我国最新版的《中长期铁路网规划》,在会上发布,其中包括《中长期铁路网规划图》和《中长期高速铁路网规划图》两份详细规划。

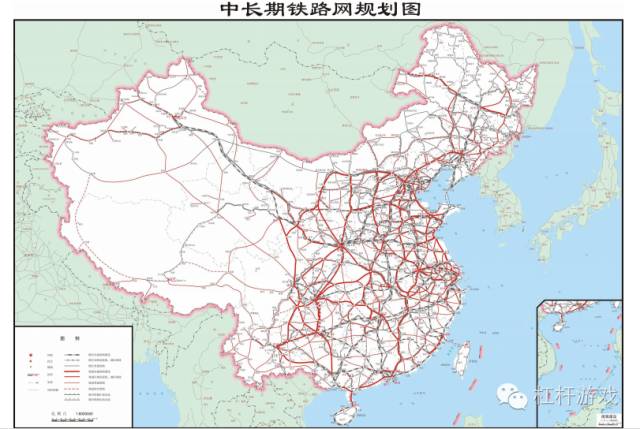

图1.2016版中国中长期铁路网规划图

图1.2016版中国中长期铁路网规划图

图片来源|中国发改委

2020年路网规划低于预期

无数的铁粉和投资人都关心,未来我国铁路到底怎么建,特别是(准)高铁是否会通到自己的家乡?

规划提到,连接主要城市群,基本连接省会城市和其他 50 万人口以上大中城市,形成以特大城市为中心覆盖全国、以省会城市为支点覆盖周边的高速铁路网。实现相邻大中城市间 1~4 小时交通圈,城市群内 0.5~2 小时交通圈。

不过,规划没有明确说各条(准)高铁线路的建设时序,毫无疑问,“八纵八横”高速铁路网优先级。

另外,再次强调一下“高铁”这个概念和表述。

在《外国高铁建设为何难加大杠杆?》一文中,“杠杆游戏”对高铁这一概念做过详细解释。我国不少被称作高铁的线路,实际上按照我们的最新国标不算高铁,只能叫准高铁。

这一次,发改委、交通部、国铁总公司联合发布的《中长期铁路网规划》也说得很清楚,“八纵八横”高铁网的区域铁路连接线,原则采用时速 250 公里及以下标准,城际铁路原则采用时速 200 公里及以下标准——这其中的很大部分,严格来说,没有达到我们国标的高铁定义。

所以,为了严肃和准确,本文除了标题在涉及高铁的表述上,都使用“(准)高铁”一词。

从这次规划可以看出,相关部门是非常冷静和理性的。2020年,(准)高铁的目标定为3万公里,截至2015年,我国通车的(准)高铁已经1.9万公里。也就是说,离目标,就剩1.1万公里,平均分配到每年也就2200公里的通车里程。

很多网友显然不高兴,太少了!不少家乡恐怕要等到2020后,甚至2025后才能实现通(准)高铁的梦。

可是,大家也要想一下,毕竟国铁总公司的铁路负债已经那么高,除了京沪高铁外,其余(准)高铁鲜有盈利。如果未来5年的计划定得过高,显然会导致国铁总公司的负债进一步攀升,后果是否可控,不确定性增加。

在《中国高铁建设为何可以不停加杠杆?》中,“杠杆游戏”分析过,截至2016年一季度,国铁总公司负债已经突破4.14万亿元——这还仅仅是只是中国铁路建设负债的一部分。

这个很好理解,无论(准)高铁还是普铁、货铁,地方上或一些地方平台企业大多也有参与投资。所以,他们往往也会负债,无非是欠得相对少。但,这个数字全国累计起来,也很吓人。此外,一些纯地方铁路、货运铁路,基本是地方自己在负债建设,和国铁总公司关系不大。

(准)高铁建设负债只是国铁总公司所有负债中的一部分。这一点,必须说清楚,没必要什么屎盆子都扣在(准)高铁头上,虽然这部分占主要。目前国铁总公司4.14万亿元的总负债,不都是(准)高铁债务。因为财务数据不透明,具体占比不清楚。

同时,我们往往忽视地方性铁路负债。这笔钱,实际也不低。

所以,我们要理解,国铁总公司和各级政府、地方铁路投资企业不容易啊,债务很高了,计划必须悠着点。

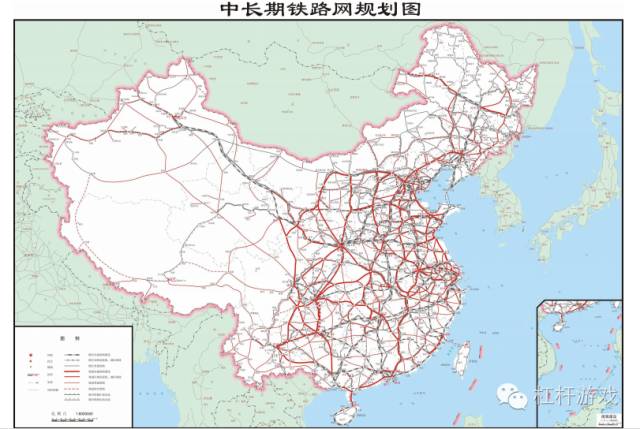

图2.2016版中国中长期高速铁路网规划图

图2.2016版中国中长期高速铁路网规划图

图片来源|中国发改委

完成2020年路网目标要多少钱?

尽管如此,部分人士还是担心,这个规模的(准)高铁建设,债务吃得消吗?就此,我们有必要来算一算,未来4-5年1.1万公里的(准)高铁通车目标,到底还要多少钱。

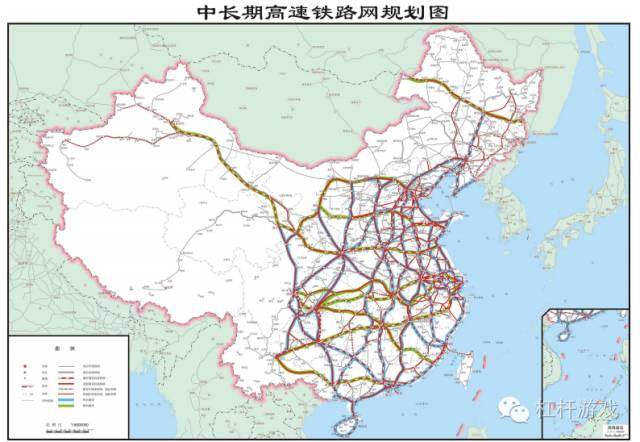

根据世界银行2014年研究报告《中国高速铁路:建设成本分析》,中国高铁建设的成本优势十分明显。报告显示,全球高铁建设的平均成本大约为2.03亿元人民币/公里,中国高铁建造成本仅为全球成本的一半左右。

图3.全球高铁建设成本比较

图3.全球高铁建设成本比较

数据来源|世界银行报告《中国高速铁路:建设成本分析》(2014年7月)

有很多学者和媒体,在不同场合都提到过,我国(准)高铁造价约1.29亿元/公里。事实是,这一投资够吗?

有的线路够。以在建(2013年开工)的成贵高铁为例,预计投资为780亿元,线路全长 632.6公里,算起来公里价约为1.23亿元;而去年刚开工郑渝高铁郑万段估算总投资1180亿元,里程818公里,算起来公里价约1.44亿元;还有更吓人的,成灌城际铁路公里单价差不多2亿元,而且是在广袤的成都平原上建。这个价格,目前可能是中国最高,原因当然比较特殊,有兴趣的朋友自己去查。

一般来说,不少(准)高铁单价差距不小。原因何在?如上文所举例子,一是郑万高铁经过三峡库区、秦巴山脉;二是,开工时间不同,各项成本也在上升。

考虑到未来4年的成本变动等因素,以及相对于已经基本建成的“四纵四横”(准)高速铁路网,未来的“八纵八横”(准)高铁网基本是硬骨头,新增的规划大多经过山区或更复杂地质环境。因此,成本也会略微上升。

所以,综合来看,平均1.44亿元的公里造价恐怕八九不离十。考虑到还有站场等费用,如果再算高一点,1.5亿元/公里也不算差距太大——如此算起来,到2020年,再建设1.1万公里的(准)高铁,大概需要1.65万亿元的投资。

需要注意的是,部分规划线路已经开工在建,投资已经完成了一些。因此,完成2020年的(准)高铁路网目标,实际要不了1.65万亿元。

而2020年我国铁路网总的规模目标是 15 万公里。截至2015年底,全国铁路营业里程已达12.1万公里,离2020年目标还有2.9万公里,我们抛一点就算3万公里吧。除掉高铁建设1.1万公里左右,普速铁路大约还要建设约2万公里。

综合来看,无论单线、还是复线,或者纯货运线,普速铁路平均算5000万元/公里的造价基本是够的。也就是说,完成2020年的规划,普速铁路总需要投资约1万亿元。同样,部分普速铁路线路已经在建,完成了部分投资,因此,总的投资应不到1万亿元。

完成2020年我国铁路网建设目标,(准)高铁+普速铁路合计,大概需要不到2.65万亿元。

完成2020年路网目标,债务可控吗?

有必要指出,考虑到未来几年还会开工2020年后建成的线路,因此,还要考虑这部分投资。按照十三五规划的铁路投资计划,未来四五年的铁路投资计划为2.8万亿元。

必须指出,这2.8万亿元的投资不都是债务。其中有一部分钱来自于铁路发展基金,还有地方政府和国铁总公司自有资金。同时,或许还有部分社会投资,虽然这部分投资估计不会太多。另外的,才是各种途径的借贷。

从过往历史和最新的资本金规定看,债务大约会占到6-7成,也就是说,到2020年,如果按照既定目标,全社会铁路建设负债约新增1.68-1.96万亿元。其中,国铁总公司,大约占5-6成。大家都知道,国铁总公司在逐步退出城际铁路投资,一些地方普速铁路和货运线铁路,国铁总公司染指也越来越少。因此,国铁总公司如果控制得当,到2020年,新增债务约最低约0.84亿元,最高约1.18亿元。

相较于截至2016年一季度,国铁总公司负债超4.14万亿元,新建铁路造成的新增债务,可以说不算很多。另外,未来4-5年,国铁总公司或多或少也会还一些过去的债务,无论是借新还旧还是怎样,虽然总负债还是增加。

毕竟,过去太疯狂。2007年时,原铁道部的债务总额只有不到7000亿元。8年时间,翻至彼时的近6倍。这8年,无论普速铁路,还是快速铁路,我国建设和投产的量实在是非常高。譬如,2015年,我国投产的新线达9531公里,其中(准)高铁投产约3000公里。2014年更是实现了5353公里的(准)高铁通车。

而建设投融资模式,和刘部长上台前,中央财政投入为主又有很大不同,这几年主要就是靠贷款。所以,这些年,铁路建设给国铁总公司造成了如此高的债务。

综上,未来4、5年,如果只是完成既定目标,国铁总公司的债务应该是可控的。在《中国高铁建设为何可以不停加杠杆?》一文中,“杠杆游戏”曾做过非常详细的剖析,我们的铁路建设杠杆再加一点,没问题,毕竟有最后的兜底和买单人。

当然,按照各地的冲动,再考虑到经济下滑的压力,基建投入至关重要。到2020年,铁路实际路网里程应该会超过15万公里,总的投资多半也会增加。从我国铁路建设过去10年的表现看,以五年为计划,目标任务基本都会提前、超额完成。

——意味着,中国社会整体的铁路建设负债,国铁总公司的新增负债,可能都会超过上述估算的数字。若此,会否引发债务问题,就不好说了。

无论如何,实现更高的路网目标,从铁路基建到列车装备制造,从水泥到钢铁,从信号系统到各项配套,至少都利好。