民有恒产然后有恒心,一间房子对于中国人来说太重要了。涨也愁、跌也愁,房价现在俨然成了一个火药桶,一点火星子就会让人们的情绪炸裂。今年这种情形尤甚。

一二线城市房价暴涨、地王频出,上海楼面价一再刷出新高;苏州、南京为控楼面价设置了价格上限,结果土拍在开发商热情追逐中屡遭熔断……

中指院报告指出,今年上半年,GDP同比增长6.7%,投资、出口仍低迷,经济下行压力仍然严峻,而房地产业对经济增长的贡献率明显增强。2016年上半年,房地产业发展迅速,商品房销售额达到4.9万亿元,同比增速达到42.1%。房地产业对于GDP同比的贡献率由去年的3.3%提高至8.3%。

半年回望:一线高烧、二线疯狂

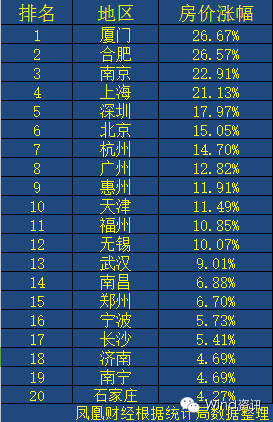

统计局7月18日公布了6月份70个大中城市的房价数据。环比上涨城市个数有所减少,涨幅也继续收窄。但一线城市涨幅仍在走高,二线热门城市中合肥、厦门、南京涨幅更是“藐视”一线城市,不断挑战着人们的神经!

有媒体统计发现,今年上半年,有12城房价涨幅超过10%,而厦门、南京和合肥房价涨幅更是大幅领先一线城市,涨幅分别达到22.67%、22.57%和22.91%!

一二线楼市热潮中的助兴戏码是频出的地王。今年前6个月,全国范围内已经出现了200宗单宗地超过10亿元的高总价地块,其中有3宗超过100亿元,分别出现在杭州、深圳、天津;超过30亿元的达到了51宗。溢价率超过100%的高达89宗,溢价率超过50%的为144宗。

在这些高价地中,由国企获得的地块比例多达106宗,占比高达54%。

中原地产研究部统计数据显示:截至6月28日,50大城市合计土地出让金达到9655.9亿元,同比上涨了38.5%。其中苏州、南京、杭州、合肥成为上半年地王出现最频繁的区域。

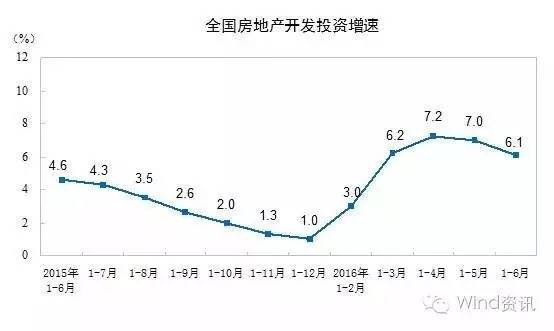

临近年中,中国房地产市场的火爆行情虽然出现了一些降温迹象,不过从上半年整体来看,全国房地产开发投资较去年出现显著增长。

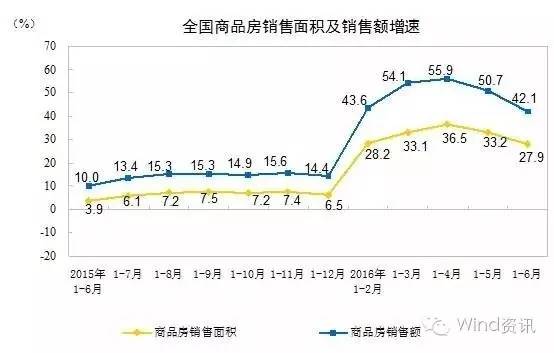

商品房销售面积和销售额更是大幅跃进。

统计局数据显示,上半年,房地产开发企业到位资金68135亿元,同比增长15.6%,而在资金构成中,定金及预收款18934亿元,增长34.1%;个人按揭贷款11245亿元,增长57.0%。

而央行数据显示,个人购房贷款上半年增加2.36万亿元,同比多增1.25万亿元。

再看看下图:这是一个明显的信号,投资者正在“卖股炒房”。

是什么在支撑一二线城市暴涨?

无它,最简单来讲就是,现在在中国干啥都不赚钱了。

央行此前公布了一组货币数字,揭示了中国当下经济的现实困境:流动性陷阱。

6月末广义货币(M2)余额149.05万亿,同比增长11.8%,增速与上月末和去年同期持平;而狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点。

所谓狭义货币(M1),是指社会流通货币总量,加上商业银行的所有活期存款。

而广义货币M2是指,M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

M1是重要的流动性和经济活跃度指标。M1增加,投资者信心增强,经济活跃度提高,股市和房地产市场上涨;反之,M1减少,股市和房地产市场下跌,因此,股市和房地产市场具有经济晴雨表功能,并对货币变化具有放大效应。

对于M1的持续上升、M1和M2的货币剪刀差,央行解释,主要有三个原因:

一是定期和活期存款的息差收窄,于是企业倾向把定期存款转化为活期,方便资金提取;

二是经济下行,不少企业存在“持币待投资”。如今M2和M1剪刀差不断扩大,这是很少有的例外,主要反映了中国经济下行压力大,企业投资收益低,投资意愿下降。

第三是楼市活跃,使得百姓的存款和按揭贷款转换为房企的活期存款,房企也保持谨慎态度,减少投资扩张的步伐。

央行调查统计司司长盛松成解释道,“这是我们20年来第一次出现,引起了我的重视。” 他认为,从M1和M2的货币剪刀差趋势来看,中国企业已经出现“流动性陷阱”现象。

说白了,中国现在进入了一个不赚钱的时代。实体经济不景气,导致民间资本不愿投资。股市陷入低迷,期货市场风险巨大,债市投资门槛高……而楼市,尤其是一二线城市的房产,成为资产保值、增值的最佳目标。

关于房价,有这些非常流行但又明显错误的观点

安信证券房地产研究团队认为,有一些房价观点,非常流行但又有明显错误。

1、错把房地产产业到顶等同于房价到顶

犯这种错误的很多,不乏诸多知名的经济学家和研究人士。一个产业的黄金期过去,销售投资热潮消退,并不代表行业产品价格的到顶,这主要是简单的把产业周期和价格周期进行了等同,这种太过直接的联想容易得到很多人的认可,但却迷惑了很多需要买房的人,甚至错过了财富积累最好的时候。

2、错把人口作为衡量房价周期的核心因素

中国的购房人口在2017年是个明显的拐点,我们认为人口作为判断产业周期的长期趋势是最重要的变量。但对价格周期而言,有些时候与人口并不是那么严密正相关。

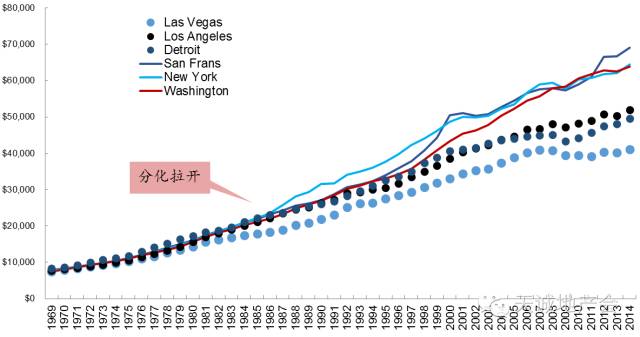

以美国为例,拉斯维加斯人口增长率远高过底特律,但房价表现却并没有比底特律好很多,也仅与增速倒数的亚特兰大相差无几,主要原因在人均收入差异上。此外,人口总量的大小也与房价高低并不直接正相关,典型如旧金山的房价表现。

3、错把房价收入比当做判断房价过高的依据

市场普遍认为房价有很大的泡沫,一个最常用论点是:房价严重偏离收入,不吃不喝都要50年才能买房!

这个观点有很强的迷惑性,因为房价收入比的确是判断房价的估值标准之一,但并不能因为房价收入比过高就断定房价过高,关于这个问题我有三个反问:

1)为什么这个问题在10年前、20年前、30年都这样?比如人民日报89年2月20日报道北京大学生不吃不喝需要100年才买得起房。

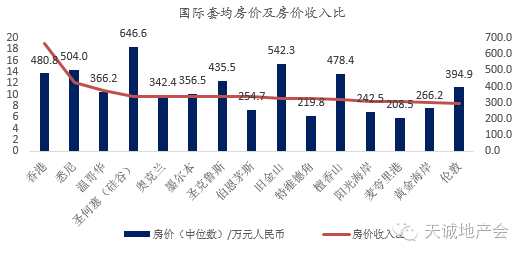

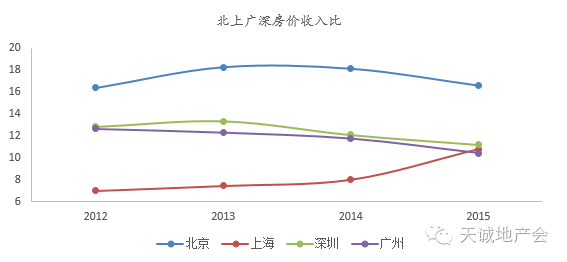

2)为什么国外很多城市也存在这个问题?国际上普遍的房价收入比较高,最高的分别是香港19、悉尼12.2、温哥华10.8、圣何塞(硅谷)9.7等,中国最高的是北京16.6、深圳11.2、上海10.8、广州10.4。

3)为什么有些人不提这个问题?因为他们收入高或者增值快,关注房价收入比的群体和买房群体是有区分的,中国的房价收入比可以通过收入的增长来拉近和国际都市的距离,目前看是有机会的,房价收入比除了上海,京广深都有下降趋势,也就是估值靠业绩增长来消化。

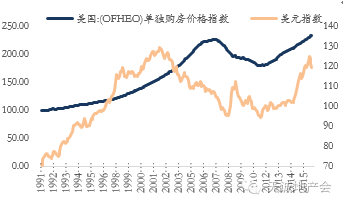

4、错把房价下跌当做一种严重且不可逆的趋势

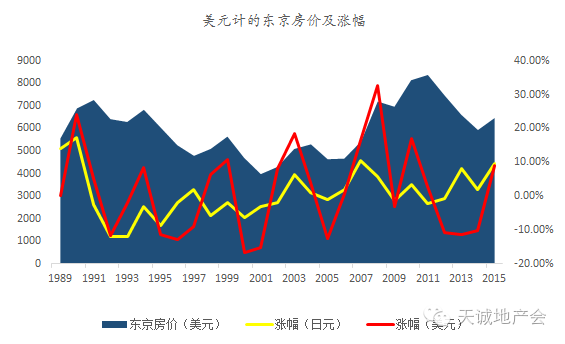

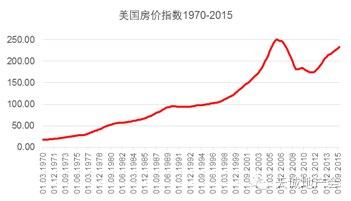

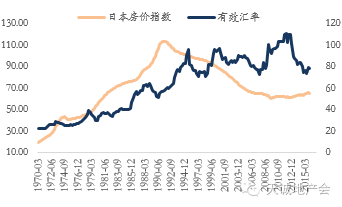

日本失落二十年?且不论我们会不会重蹈覆辙,事实上,以美元计价的东京首都圈房价在2010-2012年三年都超过了1991年的高点;此外,我们并不认为房价下跌就是灾难性的结果,虽然结果并不好受,但我们的房价08年和12年都曾下跌过,美国房价在06年也大跌过但在次贷危机的08年已经开始筑底回升了(真正只是下跌了两年)。

5、错把“没有上涨空间”等同于“有很大下跌空间”

我们认为,广大的三四线城市由于广义库存面积太大,不存在房价大幅上涨的可能,上涨空间也相对有限,且很多城市已经连续同比近17个月的下跌了,但并不表示三四线房价就必定暴跌,因为最简单的,很多三四线城市房价并没有比建筑成本高多少。

6、错把房价当做唯一大幅上涨的生产生活用品

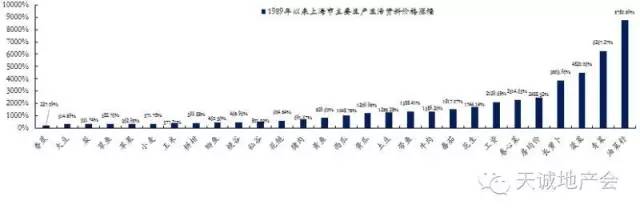

由于房价在家庭支出中是最重大的一块,大家对房价的涨幅记忆深刻,但却忽视了在房价上涨的同时,我们的工资以及其余生产生活资料涨幅并不比房价低,既然人民日报89年就感叹买不起房,我们以上海地方志办公室记录的上海89年以来的物价数据,可以看到,房价并不是涨幅最大的那个,工资涨幅也并没有小很多多:房价涨幅2455%,工资涨幅2129%,带鱼涨了1355%,萝卜涨了3863%,青菜涨了6267%,油菜籽更是涨了8750%。

房价何时下跌?

安信证券房地产研究团队认为,房价下跌历史经验很多,从过去中外经验来看最直接的就是利率上升货币紧缩,目前在看不到利率上升趋势的情况下,在四部门杠杆比率相对合理的情况下,汇率的变化是最大不确定性,同时仍要关注微观供需比的变化。

1、过去的惯例:利率提升→房价下跌

理论上房价作为一种资产价格,其与利率呈负相关关系是较基础的判断,什么时候房价会下跌,很多城市有泡沫,偏离一般均衡,但是迟迟不回归是因为什么?往往是因为宽松的货币环境和低利率环境。

一旦利率开始抬升,货币开始紧缩,房价泡沫将快速得到挤压,几乎无一例外:日本1990年、美国2006年、俄罗斯2009年,中国2008和2012年。但目前来看,我们短期看不到中国进入一个加息周期,利率风险不大。

2、汇率是中国房价走势最不确定的因素

汇率对房价的影响,涉及到宏观经济道路的选择,日本和美国选择稳住汇率而让房价调整,俄罗斯选择放弃汇率而稳住房价,目前来看,稳住汇率是一个相对更高明的选择,可以有效的保持居民的货币购买力,为未来经济恢复提供动能。但政府在货币自由流动、汇率稳定和货币政策独立的不可能三角下如何抉择,我们仍旧不得而知。

在2014年6月-2016年月底两年时间内,中国外汇储备从3.99万亿跌至3.19万亿美元,外储消失近万亿规模,显示维持汇率的成本在加剧。

过去多年人民币处于单边升值状态,房价和汇率正相关关系明晰,目前进行的汇改加大了双向波动的风险,短期有贬值压力,但由于国内流动性对冲比较明显,因此房价依旧保持上涨动能,但如果国内流动性紧缩且贬值趋势形成,房价将承受较大的下行压力,我们需要密切关注政府维持汇率稳定的决心。

3、杠杆促进行业发展,但也是堆积泡沫的主力军

我们考察了政府、银行、企业和居民四部门的杠杆水平,目前来看仅有企业的杠杆水平高过国际水平,其余三个部门的杠杆水平都在合理区间:

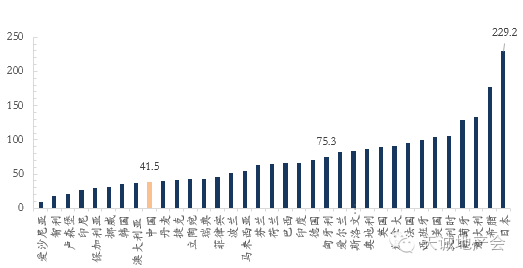

1)政府:2015年中央政府性债务负债率41.5%,地方政府债务率为89.2%,两项指标均低于国际警戒线。

2)银行:2015年底,除了房地产开发贷款占比4.88%之外,全国个人购房贷款余额约14.2万亿(2016年一季度为15.2万亿),个人购房贷款余额占总贷款的比例约15.4%,占GDP的比重为23.5%,离国际普遍的40%以上水平仍有较大提升空间,其中美国42%,日本32%。

3)企业:我国房地产上市企业16年第一季度的整体负债率约77%,略高于美国(59.5%)和日本(59.7%)的水平。尽量维持房地产企业杠杆的安全性是防止系统性风险的关键。

4)居民:个人住房贷款余额占总住户贷款的比重约53.6%,占总贷款比重为15.4%,占GDP比重为14.3%,该水平仅与日本房地产泡沫破裂后的最低值相近,也低于美国历年水平,但美日杠杆都在持续下降,我们依旧还在上升通道中。居民的购房杠杆率与利率有着较强的负相关性,随着利率走低且社会信用体系的提升,居民购房杠杆空间极大可能会进一步提升。

4、供需比——绝对不可忽视!

为什么在同一货币环境下,有些城市涨得多,有的涨得少,微观结构的研究其实才是真正做房产实物投资的关键。

城市之间分化很严重,供不应求的城市仍将继续等待时机上涨,严重供过于求的城市或许将面临失落的三十年。我们在14年曾经做过一次统计,当时营口是476%的供需比,严重过剩,而深圳仅有33%,严重供给不足,因此我们判断,深圳房价上涨是必然事件,目前两年过去了,虽然营口供需比也下来了,但仍旧超过300%,而深圳仅有26.6%,深圳房价在适当刺激条件下必定还要上涨。

5、中国最有可能走出美国楼市路径——价格分化、全国慢牛

安信证券房地产研究团队提出,从政策自主性、经济多元性、城镇化进展、人均收入增长空间、杠杆程度等角度综合考虑,如果利率和汇率政策得当,收入持续增长,中国大概率可以走出美国的房地产模式:汇率稳健、利率趋零、价格分化、全国慢牛,而不是日俄那种在汇率和房价中只能取其一的模式。

安信证券房地产研究团队表示,有一种长期振荡上涨的房价,或许在你生命周期内她永远上涨,下跌与否看利率和汇率趋势。

来源:Wind资讯