近日中国人民银行正式对外下发了一份有关非银行机构支付的通知。

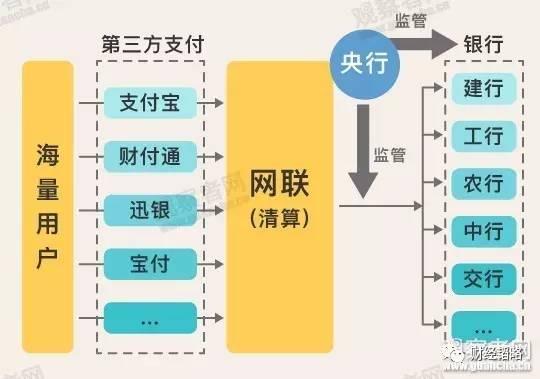

在通知中央行宣布,从2018年6月30日起,类似支付宝、财付通等第三方支付公司受理的,涉及银行账户的网络支付业务,都必须通过“网联支付平台”处理。

网联即非银行支付机构网络支付清算平台,网联模式在国际范围内并无先例。业内人士表示,网联这一专为第三方支付机构服务的支付清算平台的成立,凸显了监管部门加强对第三方支付机构资金流向等监管的决心。

网络、银行、央行、第三方支付的关系图:

这次成立的网联平台对于各个公司来说其实是喜忧参半。支付宝在国内其实已经占据了80%的市场,而这次注资的份额最终与腾讯相同,京东也跃升至第五大股东,这对于马云来说可能并不是一个好消息。

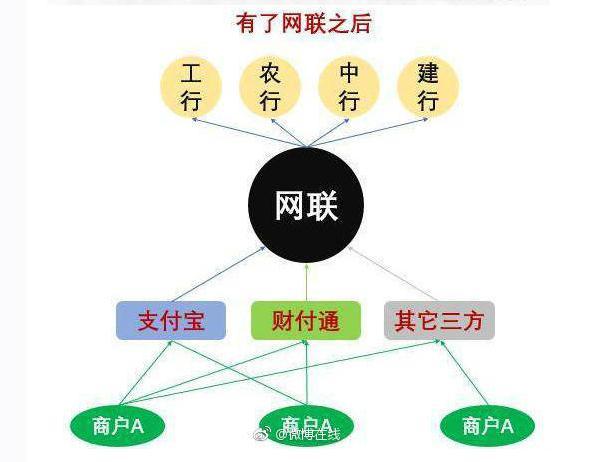

以前,第三方支付此前普遍采取直连银行的模式来进行资金的转接清算。这种模式绕开了央行的清算系统,使银行、央行无法掌握具体的交易信息,无法掌握准确的资金流向。同时,该模式给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来了很大困难。

中关村在线认为, 从目前支付发展趋势看,银联代表的银行卡支付日渐衰微,第三方移动支付才代表着未来。如果没有网联,未来的金融、消费大数据必将被支付宝、财付通等机构垄断,形成数据寡头。所以,争夺这些数据的控制权,也是央行推出网联的重要原因。

银联的位置尴尬了!

网联的出现,相当于央行给银联生了一个弟弟。银联吃独食的时代终结了。

以后第三方支付的事情,由网联来负责(银联只占网联1.55%的股权)。而银联在其核心业务——银行卡清算业务上,正面临着“国门全面打开”,Visa、万事达、美国运通的全面杀入。

网联的横空出世,对于曾经清算市场的唯一的参与者银联而言,都是值得警惕的对手。

作为寻常百姓,我们到底是会多掏腰包还是少掏腰包?

实际上,网联本身并不直接跟老百姓产生现金联系,而且它的出现会让支付业务的总体直接成本下降。

因为,第三方支付机构付给网联平台的转接清算成本,可以部分地由其内部成本的下降所抵消,从而原本消费者负担的部分也会相应减轻。