在过去的2015年,标普指数里的企业净利润下降了12%。自2014年第四季度起,这些企业的净利润已经连续5个季度出现了下滑。即使不算陷入困境的能源行业,标普的估值也与2007年一样高。那么,企业销售额和净利润的下降是否代表着经济衰退的到来呢?如果代表经济衰退,美联储又为什么在美国企业净利润下滑时开启加息通道呢?

▌一、美国企业销售额和利润增长大幅度下滑

从2014年至今,能源价格已经下降了75%,而且美元升值了20%。美元升值毫无疑问严重影响了有海外业务的美国企业利润。但是暂且撇开汇率不谈,多数领域的销售额和利润并不差。我们并不能拿2000年科技泡沫与2007年金融泡沫简单做对比。总而言之,销售额和利润增长这两个指标并不能反映出经济是否衰退。

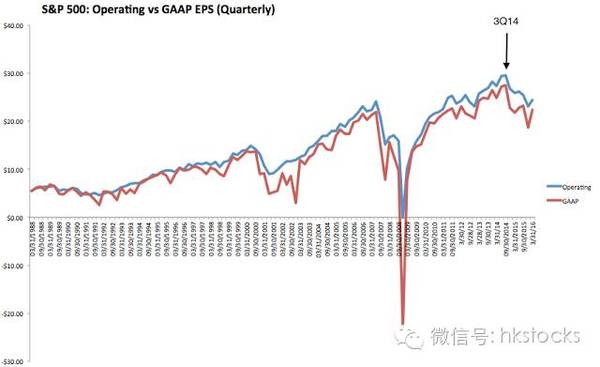

截止目前,美国企业2016年一季度业绩的很不理想,销售额和利润都在下降:过去12个月的销售额同比下降了2%(TTM),这是连续下降的第三个季度。每股收益(TTM,基于GAAP)同比下降12%,这是连续下降的第五个季度。

如图所示,2014年9月至12月期间,销售额和利润都呈下滑趋势。而在这之前,销售额和利润都在以健康的速度增长。

在2014年末,标普指数一直在2000 - 2100之间,跟现在的交易水平一样。自从销售额和利润增长结束,指数上几乎没有净收益。这并非巧合。

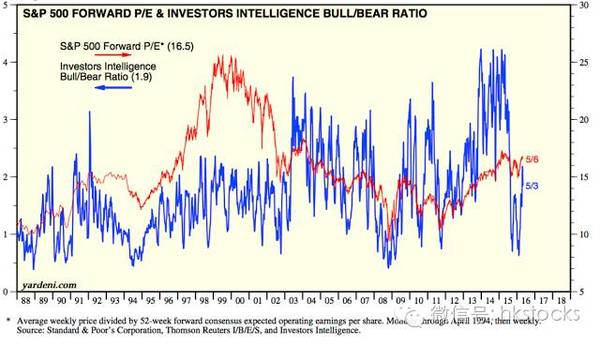

除了指数没有增长的问题,标普还存在另一个问题。从2014年底至今,即使不计入陷入困境的能源业,标普的估值依然偏高。这些估值与2007年中牛市结束时的估值在同个水平线上。

价格销售比率更极端。下面的图表包括能源业,即使在石油价格仍接近高点的14年三季度,其估值依然创历史新高。

销售额和净利润增长不足意味着股市的远期回报可能很小甚至是负的,或多或少跟已经表现出来的一样。

我曾认为投资者只会获得很少的股本回报,理由是收入增长疲软和估值过高。现在,我们仍然维持这个观点。自2014年底以来,市场情绪变得乐观,经济持续增长,尽管增速缓慢。无论市场情绪还是宏观,都不会阻止我们对远期回报的乐观判断。

▌二、疲软的销售收入和利润代表着实体经济的衰退?

▌二、疲软的销售收入和利润代表着实体经济的衰退?

在过去一年标普盈利能力大幅下降,恰逢1973年以来的第五次经济衰退。那么,疲软的销售收入和利润真的能反映经济衰退吗?

答案是否定的。为了更深入的理解,让我们仔细看看2014年顶峰以来的销售和每股收益。

答案是否定的。为了更深入的理解,让我们仔细看看2014年顶峰以来的销售和每股收益。

先从销售开始说。

众所周知,标普中最成问题的领域是能源业。自从2014年末以来,能源业销售额就跌了一半以上。这对整体销售额产生了重大影响。而且在2014年中期,能源业是标普中占比最大的行业。虽然材料领域的销售额也有所下降,但该行业规模很小。

当与标普中其他行业的销售额进行对比时,能源业和材料业的销售额的暴跌就变得很显眼。如果销售疲软意味着经济衰退,那我们会看到的可不仅仅是这两个领域的业绩下滑。

2015年12月,医疗、工业和消费品领域的总销售额创新高。医疗领域的增长是标普里所有领域中最高。

在过去的几个季度,原料、金融、科技和公用事业几乎没有增长。

事实上,除了能源领域以外,其他领域的合并销售创了新高。

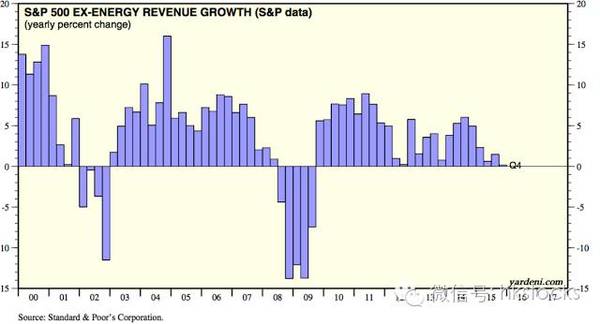

简单地说,整体来看美国企业的销售额确实是很疲软,但这并不能说明经济的疲软,因为疲软主要是因为能源行业销售额暴跌,并且金融行业,IT行业和公共事业销售额增速接近于0。

事实上,除去能源领域整体的销售额,整个标普的销售额增速也很低(如下图所示)。医疗领域的销售额是在增长,但其他领域基本没什么变化。

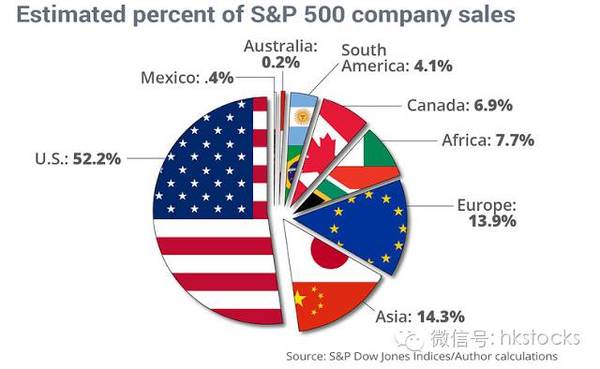

为何非能源领域的销售增长如此缓慢?在过去两年,美国需求增长大概3~5%。国内消费没有显著的恶化。

但标普里的公司一半的销售额来自美国以外的地区。科技和材料行业是最依赖于国外销售的。在材料行业里有40%的销售额来自海外。在科技行业里,有60%的销售额来自海外。

而大多数国外销售来源于亚洲和欧洲。

而大多数国外销售来源于亚洲和欧洲。

欧洲和日本的增长率低于美国(大约1~1.5%),而新兴市场的增长率高于5%。正如美国一样,外国增长率也许不高,但起码是正的。

如果来自美国的一半的销售额以3%的速度增长,另一半以上图所示的速度增长,那么标普总销量名义上至少增长3%。那为什么最近的增长接近于零呢?

罪魁祸首可能是美元。当美元升值,在国外挣的钱(外汇)就相对下降。如果国外销售增长5%,但美元兑其它货币也增长5%,那么销售额相当于零增长。

事实上,随着标普公司在海外销售的比例提升,美元也越来越重要。

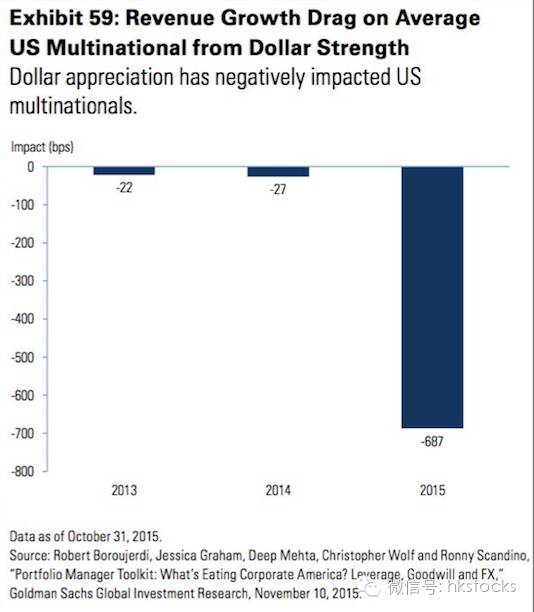

在2014年7月(14年三季度),由于标普销售额达到巅峰,贸易加权美元开始迅速升值。在接下来的18个月里,美元升值20%。由于标普一半的销售额来自美国以外的地区,因此,仅仅美元升值就使销售额少了10%。类似的销售增长率下降发生在1998年,当时美元升值超过10%。

2015年,高盛估计,美元的升值导致销售增长率降低了7%。

总而言之,销售增长下滑始于14年三季度,那是能源价格下跌75%的开始,也是美元升值20%的开始。整个2015年都受到这两者的全面冲击。

总而言之,销售增长下滑始于14年三季度,那是能源价格下跌75%的开始,也是美元升值20%的开始。整个2015年都受到这两者的全面冲击。

让我们回到销售疲软是否意味着经济衰退这个问题来。当然,在经济衰退期间,销售下降是常有的事。但是并非总是如此。像1986年和97至98年,当时的销量下降是因为油价和美元的变化。在这些例子中,经济都没有进入衰退。

让我们回到销售疲软是否意味着经济衰退这个问题来。当然,在经济衰退期间,销售下降是常有的事。但是并非总是如此。像1986年和97至98年,当时的销量下降是因为油价和美元的变化。在这些例子中,经济都没有进入衰退。

接下来我们看下营收状况。

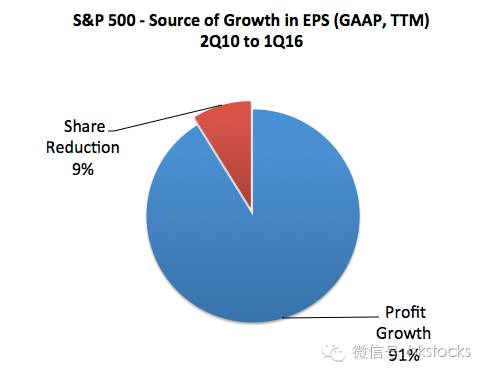

首先,我们要纠正两个误区。第一,人们常以为利润增长的主要来源是公司回购股票。这是错的,自从2010年以来,标普90%以上的收入来自更高的利润,而不是由于股份缩小。我们之前专门研究过这个问题。

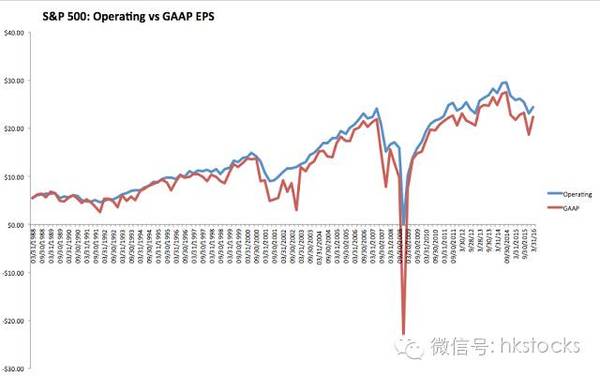

第二个误区是,近几个季度,基于GAAP法则,人们认为“营业利润”异常偏离利润。事实上,收入一直都是被夸大的,这几十年来一直如此。

第二个误区是,近几个季度,基于GAAP法则,人们认为“营业利润”异常偏离利润。事实上,收入一直都是被夸大的,这几十年来一直如此。

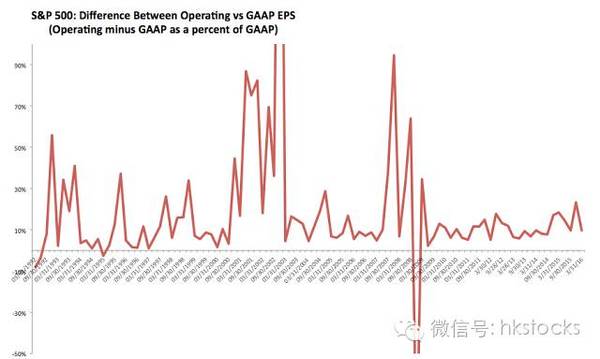

营业和GAAP收入的差值目前约为10%,这是过去25年的中位数。在90年代的牛市和最近这次牛市中,营业利润夸大利润的现象更加严重。在熊市时,它们间的差值最大。

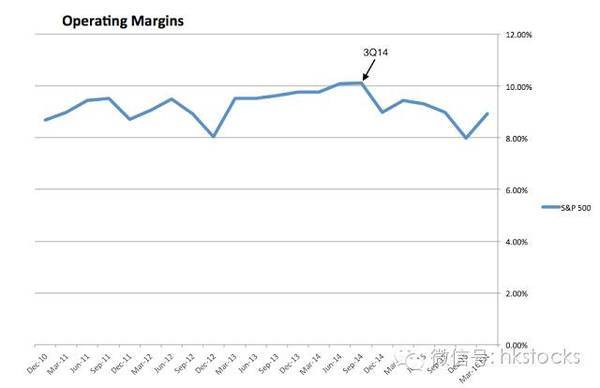

在能源价格快速下跌、美元升值之前,企业利润率在14年三季度达到顶峰应该不足为奇。在14年三季度,利润率是10.1%,在15年四季度降至8%,在16年一季度反弹至8.9%。

对于大多数行业,14年三季度和16年一季度的利润率已经接近持平。在此期间,工业、金融、科技、主要原材料行业的利润率都达到了新高。如下图所示的行业,自14年三季度以来,只有医疗行业的利润率没有新高。

对于大多数行业,14年三季度和16年一季度的利润率已经接近持平。在此期间,工业、金融、科技、主要原材料行业的利润率都达到了新高。如下图所示的行业,自14年三季度以来,只有医疗行业的利润率没有新高。

伴随着平稳的销售增长和利润率,许多行业在过去18个月都没有任何利润增长。

回想一下,能源行业公司的销售增长已经下降了一半以上。即使有平稳的利润率,利润起码也还有一半。但能源行业利润率从14年三季度的9%跌到了15年四季度的-11%。同期,材料行业利润率从8%跌到1%。自14年三季度以来,标普几乎所有的下跌都源于这两个行业的下跌。

如果没有能源行业的影响,标普总利润率与14年三季度相比不会有任何大的变化。在此期间,总利润在15年一季度创新高(10.5%),在15年三季度也接近创新高(10.4%)。

有几个测试由于把能源业排除在外而受到了批评。大多数人都忽略了一个基本事实:在过去,能源业销售和利润下跌错误地暗示了没有发生的经济风险。

降低能源和材料价格不会对大部分其他行业产生显著的影响。能源作为输入成本的重要性太小了。

工业是一个例外,其中包括交通运输类股。即便如此,有些公司的得,对于某些公司来说是失。此外,这个行业只占标普的12%,所以节能的总体影响还不明显。

另一个对于剔除能源业的批评声音是“这就像在2000年剔除科技业,在2007年剔除金融业”。这种声音也是错误的。

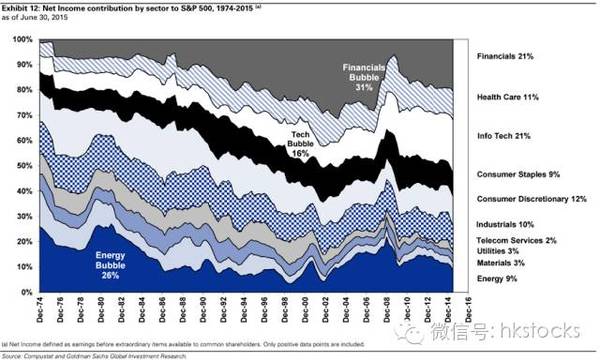

在2000年和2007年,技术股和金融股都存在着泡沫。在随后的熊市中,标普的市值跑赢大盘:科技35%权重,金融25%权重。在1980~1981年间,能源股的估值也极度过高。相比之下,在2013~14年间的顶峰,能源股只占了13%。

同样,能源业在2013~14年产生的利润并没有超过2006~07年金融业产生的利润。到目前为止,金融股是标普里最大的利润来源,也是标普的泡沫。相比之下,能源业的利润与2013~14年间的其他行业相似。

同样,能源业在2013~14年产生的利润并没有超过2006~07年金融业产生的利润。到目前为止,金融股是标普里最大的利润来源,也是标普的泡沫。相比之下,能源业的利润与2013~14年间的其他行业相似。

在上面的图表中可以看到,科技利润没有掺和进2000年的泡沫。标普2000年的巅峰,与科技公司的销售和利润无关,因为科技公司这两方面都贡献很少。极端的市场估值和过度兴奋的投资者才是泡沫产生的原因。

最后一点,当前的环境一点也不像2006 ~07年。因为银行业金融过度行为是与能源或其他行业过度行为完全不同的。银行过度杠杆有失败的风险,所以当他们为了稳定而紧缩开支时,借给市场的钱就减少了,投资和消费就会减少,随之而来的就是经济衰退。银行业是系统性风险的来源,其他行业不是。

此外,在去杠杆化的后期,家庭债务爆发减少了未来消费。相比2000年和2007年,家庭债务水平目前处于35年低点。

在2007 - 08年,银行体系的问题后来导致家庭净资产减少了25%,相当于一整年的GDP。相比之下,家庭净资产在2015年底创下新高。

基于所有这些原因,金融业在2007年的下跌与现在能源业的现状完全不同。

那么接下来标普的销售额和利润会发生什么呢?这有很多影响因素,但石油价格和美元的价值可能仍然是最重要的。

自2014年中期以来,能源价格的下降是35年来最剧烈的。之前的下跌(1990年、2000年和2008年)与经济衰退有关,而其他时候的下跌(1986年、1997年和现在)与经济衰退无关。最重要的是,这些都导致了在未来数年的高油价。

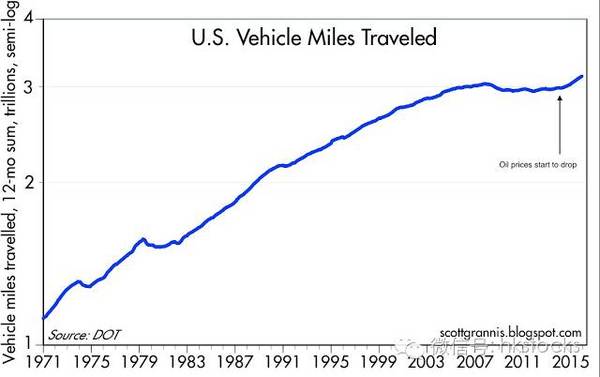

我们不知道接下来能源价格会怎样,但从16年二季度起,能源价格对标普销售额的负面影响会逐渐变得温和:一年前的平均石油价格稍微超过50美元,而今天是45美元。2016年油价平均会在20美元左右。这看起来好像不太可能:如上图所示,2015年,油价似乎已经在了一个很低的位置。

同样的,我们也不知道美元将来走势会如何,但我们可以确信,目前的汇率对销售增长的负面影响非常小,就算美元进一步下跌,对销售增长的影响也是微乎其微。

也就是说,美元的走势是具有不确定性的。即使是1980年代初和1990年代末,美元也仍在继续升值。

未来销售和利润最有可能出现的情况是这样的:如果油价维持在目前的45美元,能源业就不会再拉低标普指数。假设美元也是稳定的,那么标普的销售和增长将恢复增长3~5%,与美国的名义经济增长相匹配。

最好的情况是:石油价格持续反弹,美元贬值。这并非不可能:从1986年开始,持续到1988年,在某种程度上,这个组合推动了整体20%的增长。

最后一点,最坏的情况是:能源价格再次下降和/或美元继续快速升值。在这种情况下,企业销售收入和利润将持续下降,尽管它很难匹配油价下跌75%和美元上涨20%的负面影响。

如果预测油价和美元的未来不够有挑战性,那就来预测下投资者情绪。当投资者看涨,估值上升。当投资者看跌,估值下降。如果油价和美元稳定,盈利增长可能只有3 - 5%,但可能会推动股市估值过高。

▌三、结语

▌三、结语

在过去的一年中,标普收益下降了12%。收益已连续下降5个季度。即使不包括陷入困境的能源行业,现在的估值也比2007年高。

销售增长下滑始于14年三季度,同时也是能源价格下降75%以及美元升值20%的开始。

如果不谈汇率的影响,多数行业的销售额和利润并不差。因此,我认为目前销售额的和利润的疲软主要是美元贬值带来的影响,并不是实体经济恶化。

此外,拿2000年科技泡沫和2007年金融泡沫作为对比是没有太大意义的。

总而言之,从整体企业销售额和利润增长的表现来简单的猜测经济是否衰退,是个很幼稚的行为。

作者:kaygor

来源:港股那点事