来源 | 首席财经官(shouxicaijingguan)

昨天晚间(10月18日),业内争议巨大的趣店(原来的趣分期)终于在纽交所上市了。

趣店此次在美IPO的每股定价为24美元,略高于早前每股19-22美元的定价区间。一开盘,趣店便大涨超过40%,股价一度高达35.45美元,最后收盘报29.18美元,收盘价较之24美元的IPO价格上涨21.58%,市值92.26亿美元。

按照这个最终定价,趣店的市值不仅远高于先它上市的宜人贷、信而富,更一举赶超了中国不少城商行、农商行。

数据来源:富途

趣店的前生今世

说到趣店,有人可能会有点陌生,但是说到趣分期,熟悉的人就多了。对,趣分期就是趣店的前身,它的主营业务就是原先“臭名昭著”的校园贷---即在这个平台注册未经审核的大学生都能获得平台的分期付款服务,依靠这些分期付款,大学生能购买在京东、天猫、一号店、携程等所有电商网站出售的商品或服务。

凭借诱人的激励机制和强大的团队凝聚力,趣分期在短短的时间内,在大学生借贷这片蓝海中就杀出了一片新的天地。

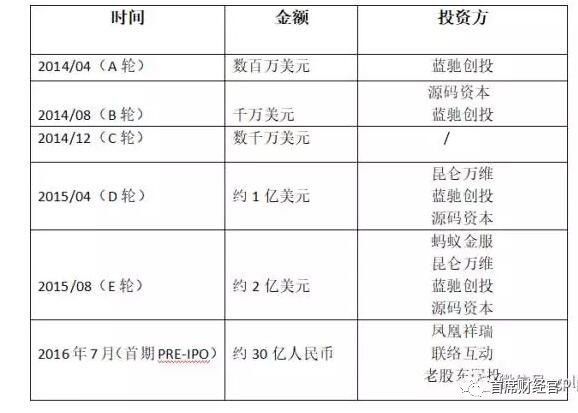

依靠最初的百万用户,趣分期仅在2014年就先后获得三轮融资。

2015年后,趣分期推出了针对白领市场的“来分期”,却因后劲不足,两个月后罗敏不得不将此项目暂停。

但项目仅仅暂停一个月,趣分期就神奇的获得了包含昆仑万维领投,蓝驰创投、源码资本等老股东约1亿美金的D轮融资;

半年后,来分期死而复生,重新定位为“针对非信用人群提供小额现金贷服务”后获得蚂蚁金服2亿美元的投资,依托这层关系,趣分期又与支付宝、芝麻信用达成战略合作,完成了支付体系与征信体系的建立。

来分期与众多品牌方放在支付宝的第三方提供服务中

抱上蚂蚁金服这只粗壮的大腿,是趣分期最重要的转折点,凭借支付宝的巨大流量,趣分期犹如提款机,盈利速度惊人:

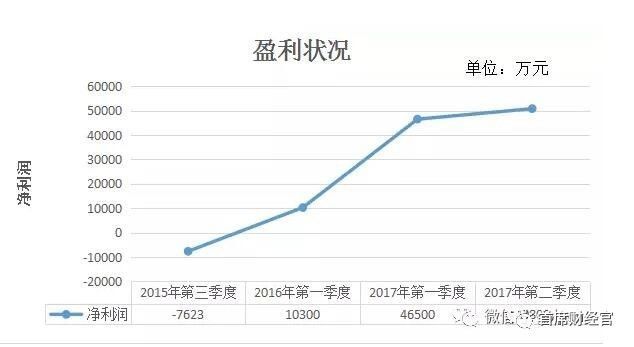

趣店的招股说明书显示,从2014年创立之初,到2015年末,趣店一直亏损。2015年第四季度还净亏1.03亿,但是到了2016年第一季度便大幅扭亏为盈,实现1932.9万元净利润。

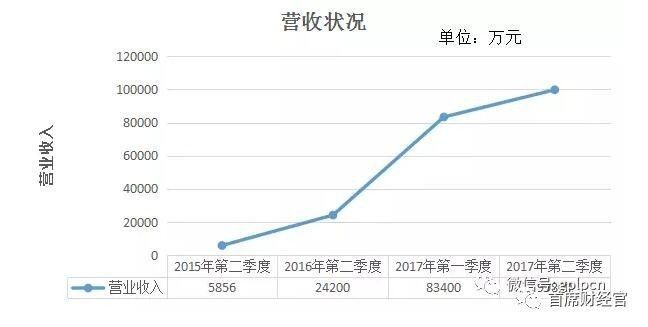

截至2017年6月末,趣店总营收为18.33亿元,净利润为9.73亿元,相比之下去年同期营收约3.72亿元、净利润约1.22亿元。短短半年时间内,趣店实现营收同比增长了5倍、净利润增长8倍。

2016年1月,趣分期再获近五亿美金F轮融资。

然而上帝使它疯狂,必定让它灭亡。伴随着趣分期野蛮增长的背后,缺乏商业道德的“校园贷”业务的恶性结果开始出现。

在借贷最为关键的风控环节,趣分期使用的方式和许多校园网贷平台风险控制人一样实行催款“十部曲”。通过QQ给所有贷款学生群发逾期通知、单独发短信、单独打电话、联系贷款学生室友、联系学生父母、再联系警告学生本人、发送律师函、去学校找学生、在学校公共场合贴学生欠款的大字报,最后一步,群发短信给学生所有亲朋好友。

2016年一段时间内,“裸条贷”、巨额贷款使大学生跳楼自杀等网贷丑闻不断爆发,这戳穿了趣分期所处的校园贷的行业泡沫。随即相关监管政策出台,千夫所指之下,校园贷行业一时万马齐喑,有的暂时营业、有的彻底关门。

风口浪尖的趣分期识时务的宣布退出校园分期购物业务,并将趣分期升级为趣店集团。

但这并没有让趣分期一蹶不振,2016年7月,趣店获得由凤凰祥瑞、联络互动领投的PRE-IPO轮30亿人民币融资。

趣店部分融资情况

3年近9次的融资,这主要得益于趣店庞大的用户基数和复贷率,在上市前(2017年上半年)趣店促成超过382亿元人民币的交易,涉及702万活跃借款人。截至6月末,趣店集团注册用户达到4790万。

上市,趣店和资本的罪与罚

从2014年的小额亏损,到2015年的大幅亏损,再到2016年的逆袭、2017年的爆发。趣店完成了“屌丝逆袭”的全过程。

趣店这样的发展路径是中国新金融胜利的缩影吗?

李小白觉得并不是,趣店的上市,更可能反应的是中国金融没有放开背景下,游走在法律灰色地带创业公司的侥幸。

但看趣店的业务条线和商业模式,并不复杂:

现有现金贷款和消费分期两个产品。其中,前者“来分期”主要通过支付宝导流获客;后者“趣分期”主要供给趣店自建的线上商城。

其中83.3%的利润来源于向客户收取的金融服务费。另外,趣店商城销售商品也会带来一部分的佣金收入。

从盈利构成就能看出来,趣店的本质还是放贷业务,根据最高人民法院关于民间借贷的相关规定明确,如果借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

然而,趣店的现金贷产品“来分期”,年化利率早就超过了36%,最高可达102%,就是典型的高利贷。

而更让人心寒的是,趣店暗度陈仓的行为。

原本靠大学生群体支撑起一片天的趣店明里宣传放弃校园贷,将主营业务转向了非校园市场上的全国5亿的二、三线城市非信用卡人群。

但实际上这块肥肉他们始终没有放手过,无论是媒体调查还是其他多个层面验证,虽然趣店转向非校园市场,然而新系统并没有完全排除学生贷款,同时校园贷时代累积的用户仍然占据着巨大的借款比例。

前途堪忧,趣店上市是巅峰的开始还是结束

从亏损到大幅度盈利,趣店只用了短短半年时间,这正是一口气吃成胖子的典型。

一个正常的人都知道,快速爆发的后果就是快速灭亡,成就趣店的几种方式,最终也可能会成为它的终点:

1、蚂蚁金服这根大腿。趣店官网显示:趣店现在把用户获取、资金托管、风险控制几乎全部依靠支付宝,等于把性命交给了大哥,放弃了独立自主的主权。

而作为趣店生死之交的蚂蚁金服的股份只占趣店的12.8%,也就是说对于蚂蚁来说,趣店可有可无,并且蚂蚁金服旗下自己也有可以提供借贷的蚂蚁借呗以及网商银行等,一旦哪天蚂蚁要求涨价或是觉得趣店政策风险过大(比如银监会曾明确要求做好“现金贷”业务活动的清理整顿工作)一脚踢开趣店的话,那么踏又有何渠道来替代蚂蚁的巨大流量?

2、来分期的业务模式。其模式和校园贷其实是一样野蛮粗暴的,和国内其他借贷平台相比,无论是商业模式、业务逻辑、技术能力上却并没没有建立起自己的“护城河”,而现有的财务优势也将随着时间的推移而逐渐衰减。

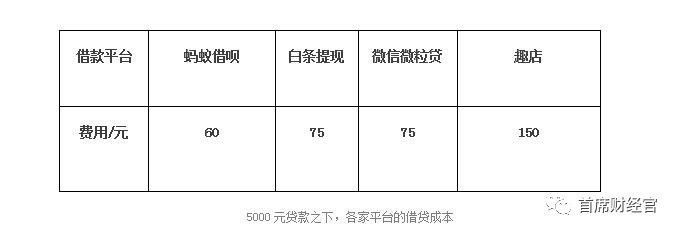

3、虽然暴利,但是趣店在贷款利率上依旧不占优势。以在京东白条、阿里、微信、趣店平台上各借5000元/月,所需支付的除本金外的费用比对来看,趣店的竞争力垫底。

值得寻思的是,趣店上市的时候,,阿里集团并未进行站台和增资,昆仑万维也在18日午间发公告称出手趣店近3%的股份。而趣店一众高管也在纷纷选择在趣店上市前夕离职。

悬在趣店的达摩克里斯之剑,真的随时可能落下啊……