来源:中国基金报 李树超

一

整个圈子的人都在讨论昨天央行公布的七月金融数据。

7月人民币贷款增加4636亿元,分部门看,住户部门贷款增加4575亿元,其中,短期贷款减少197亿元,中长期贷款增加4773亿元(房贷);而非金融企业及机关团体贷款减少26亿元。

如果看不懂什么意思,下面这张图更加直观。

7月房贷占信贷的比重已突破100%!新增贷款全是房贷。房地产外的实体经济都没有从金融体系获得资金。

就是说住房按揭贷款是新增贷款的唯一主力,其他贷款都是负增长。

企业在减少投资,在去杠杆,寒意凉凉。

家庭在增加投资,在加杠杆,热血沸腾。

事情的底细差不多是这样了

第一,企业不看好未来,不维持生产,不扩大生产,停产,缩产。同时也不看好资产,用脚投票,拒绝购买,宁可持有现金也不花。同时企业的营收,和现金流也恶化。

第二,在企业等退缩同时。居民购房撑起了一片天。

基金君看到微博一则评论很有意思。

7月M2 149.16万亿人民币,6月M2 149.05万亿人民币,也就是说7月全国的货币总量M2环比只增加了1100亿人民币,而扛鼎老乡就“印”了接近5000亿人民币的钞。。。太伟大了,现在印钞就靠老乡了,没老乡疯狂加杠杆“印钞”的话,7月M2已经环比大幅负增长了。。。有意思的是老乡总说国家超发货币,所以才买房,殊不知现在他们就是中国最大的“印钞机”,撑着整个信贷泡沫。。。哎,老乡吃了不懂现代货币运行原理的亏。

二、

房地产泡沫舆论战。

针对房地产泡沫,针对货币政策观点,舆论争夺战很激烈。

中金公司梁红认为,中国的总体房贷杠杆率及全民负担能力目前还未超出合理范围,但目前房贷存量年同比31%的增长的确高出长期可持续的水平,其中不无隐忧,并已引起了相关部门的关注。因此,我们不能排除在房价上涨较快的城市房产和房贷政策进行调整的可能性。

著名经济学家、国民经济研究所所长樊纲却指出,这一轮的房价暴涨不能简单归结于货币超发。如果说买房的钱多数来自贷款,可以说是超发,但如果买房的首付有收入基础,那就值得分析。樊纲指出,在一二线城市暴涨的同时,另一些城市同样面临着去库存的问题,所以房地产市场的暴涨需要综合很多因素去分析,并不能简单归结于货币超发。

中国银行业协会首席经济学家巴曙松对中国居民当前过高的杠杆率表达了担忧,巴曙松认为:中国在2015年底的居民房贷收入比已经高达46%,已经超过日本的泡沫时期的水平,而且目前仍在飞速上升,如果房贷增速维持在25%到30%的增速,我们预计到2020年,中国的房贷收入比会达到美国次贷危机时期的水平。

海通证券首席经济学家李迅雷认为,人口老龄化和流动人口负增长,表明房地产泡沫迟早要破,只要存在市场,且作为一个相对自由的市场,价格波动就难以人为控制。尽管居民房贷比去年同期增加了一倍以上,但不能因此而断言房地产还将繁荣依旧。就像去年上证综指在5000点以上的时候,场内和场外融资也是异常火爆,融资规模创下历史新高,但换来的却是股灾。

吵吵闹闹,基金君也搞不懂应该听谁的。

三、

房价有多高。

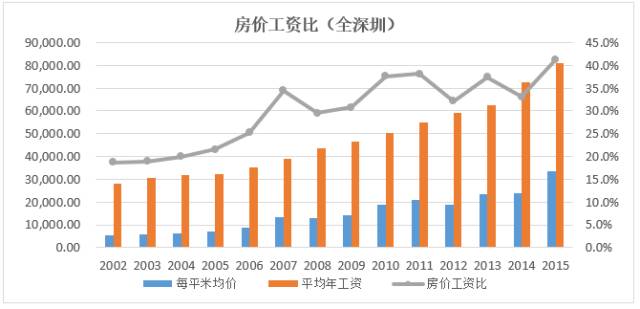

在深圳的私募侯安扬老师做了一组深圳房价跟纽约曼哈顿的对比,看完简直想哭。

从房价收入比来看,在深圳中心城区(南山、福田、罗湖),一平米房子需要一年的工资,在曼哈顿在这时间仅仅是4个半月(用家庭收入中位数折合的人均收入数据作为口径,这个数据是1个半月)。

数据来源:wind,深圳社保局

如果放眼全深圳,房价收入比从不到0.2上升到超过0.4。而且,值得注意的是,这里是全深圳市的房价,而不是中心城区南山福田罗湖的房价。房价的上涨幅度并不是均匀的,往往在核心地段上涨幅度更高,而悲剧的是,工资上涨却相对更加均匀。所以对于要买中心区房子的童鞋来说,就会觉得工资越来越捉襟见肘。

这个逻辑放到全国也是如此,以现在的工资水平去三四线城市买房,应当是比过去要轻松些了。但一线城市的房子则是越来越贵,愈发买不起了。

界面新闻的正午团队前阵子写了一篇特稿《北京买房十三年》,有些论点值得一看。

1、实际上中国的房地产库存都在哪呢?都在三线和四线城市。很多县城建了大量房子,但那里的人都到北上广深打工了。

2、政府认为房地产需要去库存化。这便成为了2015年的主题。政府使用了金融杠杆——降低首付比例,鼓励贷款去库存。但其实像我的老家人买房子大多数都是一次性付款,因为三四线房子的总价比较低,老家人认为贷款有风险,利息也是白交的,也不会有大量的人去贷款买房。

3、、2014年,环北京六环的成交单价在2万3,一套80平米的主力住宅200万,原来50%的首付比例需要100万才能买得起,到了2015年,30%的首付比例60万就能买下这套房子。刚需一下子又涌入了。

4、有新开盘楼盘的,立马售罄,没有新开盘楼盘的地方,大家就买二手房。二手房一热,房价又上去了,并开始触动换房需求,很多人发现自己80万买的两居现在已经值300万了,他们就想赶紧换一套更大的房子。

5、如果你买定了刚需类和改善类需求的这两种房产,它一定会涨价。因为总会有后进这个城市的人,为先进这个城市的人买单。

四、

这个数据是否意味着房贷已成为人民币的主要信贷,而企业贷几乎停滞,出现了全民买房、实体经济全面“脱实向虚”了呢?

针对这个数据,北京一位大型券商副总分析,上半年住户部门加杠杆,其实就是在靠房贷稳增长,企业贷停滞是预期内的,供给侧改革就是要实体经济去杠杆、传统行业去产能、房地产去库存。这个数据与权威人士讲话和政策调整的导向是一致的。

然而,房地产去库存的结构性差异也导致政策落实的难度。

这位券商副总说,整体而言,去库存仍然是房地产市场的主基调。房地产的去库存压力主要集中在三四线城市,需要严控房地产企业的杠杆率。但目前一二线城市的房地产依然火爆,一二线城市需要的是盘活存量土地,扩大土地供给。

海通证券宏观分析师姜超在研报中表示,居民中长期贷款规模已经超过各部门贷款的总和,反映了前期地产火热带来的滞后拉动作用。但4月份以来地产销售额增速已经开始大幅回落,7月虽小幅反弹但难改长期下行趋势,而且当前中国居民购房边际杠杆率已经达到42%,接近美国金融危机期间的峰值水平,所以居民房贷高增长的状态难以长期持续。

北京一位绩优基金经理认为,7月份的信贷数据中,人民币贷款增加4636亿元,而住户部门中长期贷款增加4575亿元,整个7月的信贷市场靠房贷托起,贷款流向房地产领域,其他行业缺乏增长,后续的经济压力将会很大。

因此,综合来看,房地产7月以来持续回落,投资、施工、竣工等数据增速有所下降,销售增速也有回落,但依然很高,带动了房地产的去库存。房地产的投资增速可能会逐渐下降,未来将对经济形成非常大的下行压力。

五、

企业信贷数据下行应归于多方合力。

虽然7月份金融数据显示,非金融企业及机关团体贷款减少了26亿元,单从信贷结构来看,短期贷款减少了2011亿元,但中长期贷款却增加了1514亿元。

基金君询问北京大型国有银行一位企业金融部总经理,他说,企业的中长期贷款一般对应的是企业固定资产投资,比如公司的长远战略发展储备新项目或新产品,厂房、设备、房地产开发贷款,包括基础设施投资等都属于企业中长期贷款,而短期贷款针对的主要是流动性资金的需求。

该人士告诉基金君,只看7月份数据并不能说明问题,上半年的短期和中长期贷款都是同步增长的,7月份可能存在季节性波动的因素。

然而,如果对比企业贷款和个人贷款,北京一位银行信贷部人士称,今年的房贷占比确实比较高,现在银行的企业贷款不良率很高,而房贷的不良率很低。从银行的角度看,并不太愿意投放企业贷款。

另外,这个数据并不能说明实体经济投资下降,大家不搞实业全去买房了,实体经济对信贷的需求依旧是存在的,只是银行在经济下行周期的大环境下,需要控制不良贷款风险,在贷款结构上,倾向于将企业贷款转换为个人贷款。

从政策导向上来说,信贷政策也是鼓励企业降杠杆,把居高不下的企业杠杆率降下来,而鼓励居民加杠杆、并助力房地产去库存,这一方面的空间还有很大。

上述信贷部人士说,综合来看,上述数据应该是多方合力的结果。现在的企业投资意愿确实不强,尤其是民营企业方面,民间投资不断跌落冰点;银行也在根据自身利益做出调整和理性选择;而在政策调控方面,如放松房贷限制也对信贷资金流向有一定的引导作用。

六、

每个在北上广深打拼的朋友都渴望能有自己的窝。基金君觉得,原则上房价的上涨,不应导致社会贫富差距的极剧扩大。不应伤害地区竞争力。通过税制与其它管控手段,以及市场调节的综合运用,世界第一强国与欧洲第一强国的国际都市房价,从某种意义上,已成功地低于中国的大都市房价。

所以,房价究竟啥时候能跌一跌?基金君也不知道,毕竟十年前已经在广州买了房子。

愿世界和平。