2007年,中国出现第一家P2P;2012年起,P2P平台总数有了爆发式的增长,目前为5092家(数据来源:网贷天眼)。与此同时,P2P问题频发:2012年当年共有6家平台跑路,截止2014年这一数字达到275家,到2015年11月增长至790家。即使不关注这些数据,宋鸿兵被泛亚投资者围攻、郎咸平为快鹿站台、e租宝众多美女高管奢挥霍的新闻,也反射出P2P行业发展光怪陆离的一面。

行业乱象呼唤监管规则。2014年9月,银监会提出P2P监管的十大原则;2015年7月18号,国务院出台《关于促进互联网金融健康发展的指导意见》;2015年12月28日,相关机构发布《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(下文称为《征求意见稿》)。2016年8月24日,银监会联合工信部、公安部、网信办发布《网络借贷信息中介机构业务活动管理暂行办法》(下文称为《暂行办法》),被认为是最严监管法规。其中,第四十四条规定,地方金融监管部门限期12个月整改已有不合规平台,被认为是P2P行业面临的最后洗牌期,多数P2P平台或将消失。对此,你怎么看?

编 辑 | 郑小晏

来 源 | 正和岛(ID:zhenghedao)

监管新规四大亮点

1、网贷平台只是信息中介,不是信用中介

《暂行办法》明确了网贷平台的信息中介机构性质,并罗列了13项负面清单,规定不得进行以下13项操作:

(一)为自身或变相为自身融资;

(二)直接或间接接受、归集出借人的资金;

(三)直接或变相向出借人提供担保或者承诺保本保息;

(四)自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;

(五)发放贷款,但法律法规另有规定的除外;

(六)将融资项目的期限进行拆分;

(七)自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;

(八)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;

(九)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

(十)虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

(十一)向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;

(十二)从事股权众筹等业务;

(十三)法律法规、网络借贷有关监管规定禁止的其他活动。

2、个人最多贷款100万,企业最多贷款500万

《征求意见稿》规定“应当以小额为主”,但并没有规定具体上限。新规规定:

同一自然人,在同一网络借贷信息中介机构平台的借款余额,上限不超过人民币20万元;同一法人或其他组织,在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人,在不同网络借贷信息中介机构平台借款,总余额不超过人民币100万元;同一法人或其他组织,在不同网络借贷信息中介机构平台借款,总余额不超过人民币500万元。

然而,《2016年全国P2P网贷行业半年报》显示,当前网贷行业贷款余额达到了6212.61亿元,借款人数达到了112.41万人——人均贷款额度在55.27万。单个自然人贷款超过100万的,应该不在少数。

对于企业的贷款限额,麻袋理财总经理黄海旻表示:监管层本身定位网贷行业为小额分散,不希望与传统金融进行正面竞争,要维持目前固有的金融格局,所以网贷行业只能做小额借贷。平台做不下去,淘汰或主动退出这个行业,只剩余一些大的规范平台,就是监管的目的,有利于风险控制。

3、P2P资金存管到银行业金融机构

《暂行办法》的第二十八条明确,“网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。”也就是说,P2P平台交易资金存管在银行业金融机构,与平台资金隔离,最终人即使跑了,钱也跑不了。

在这一办法出台之前,有一些经营规范的平台已经做到了这一点。到今年8月15日,有130家平台与银行签订直接存管协议,与银行签订联合存管的平台则有46家。在混乱的P2P界,这几乎是一股清流。但相对于总数几千家平台来说,这个比例显然太低了。现在形势变了,差不多97%的平台面临转型或出局。

4、保护投资者权益

除了管理平台之外,《暂行办法》更为民众关心的,是对消费者权益的保护,包括对出借人进行风险揭示及纠纷解决途径、明确出借人应当具备的条件等。

同样,监管主体也明确了:根据不同的职责,银监会、工信部、公安部、网信办分工协同监管。从没人管到有人管,已经是很大的进步;不过分工协同监管需要更多的沟通与合作。

另外,《暂行办法》明确提出银监会及其派出机构,主要负责网络借贷机构的制度设计、规则制定和日常的行为监管,明确由地方人民政府的金融监管部门,也就是各地的金融办、金融局负责“网贷”机构的机构监管,包括机构备案、登记,包括“网贷”机构的风险防范和处置。

刘向民:相当一部分P2P平台涉嫌非法集资

刘向民是中国人民银行条法司副司长,中国金融四十人论坛成员。本节精编自《互联网金融12讲》一书,智慧来源为刘向民于2015年11月20日在北京大学的演讲。

2011年,中国民间借贷爆发了很多问题,规模也非常大,比较突出的就是温州、鄂尔多斯等地出现了企业主跑路、企业借高利贷倒闭的情况,引起了中央高层的高度关注。到2013年,互联网金融出现了爆发式增长,这个现象引起了中央决策层的高度重视。正好这一年新一届政府组成,国务院决定在金融领域部署一批重大课题研究,由人民银行牵头的“互联网金融的规范与发展”是当时第一批重点课题当中的题目之一。

2013年夏天,我们开始深入地进行课题研究。课题报告完成后,国务院决定由人民银行牵头制定一个促进互联网金融健康发展的指导意见,这就是后来2015年7月18日十部委发布的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》)。2014年,我们继续牵头起草这个《指导意见》,期间经历了几轮大范围征求意见和反复修改。一直到2014年年底,《指导意见》基本准备完毕,经党中央、国务院批准后,于2015年7月18日正式发文。

网络借贷当前最普遍的形式就是P2P。《指导意见》明确了P2P的性质是一个为个体借贷双方的直接借贷提供撮合服务的信息中介。所以它不能担保本息,不能增信,不得非法集资,这是法律的底线。

现在整个P2P行业有两三千家平台,贷款余额两三千亿,即平均一个平台一亿多余额,而出问题的平台已经有八九百家,看来这个行业目前风险还比较集中。这些打着P2P旗号的问题平台到底在干什么呢?其实相当一部分P2P平台涉嫌非法集资。有的建立资金池,通过面向社会公众承诺吸收资金的回报,吸收了资金之后再去放贷,短借长贷,进行期限转换。而放出去的贷款大多是向企业的贷款,甚至是向房地产企业贷款,这些贷款的流动性差,风险高。因为到P2P平台上借钱的企业,绝大多数是从银行以及正规渠道借不到钱的高风险客户。而给这些企业的贷款期限有比较短的,也有比较长的,所以存在期限错配的问题。平台承诺了收益,最后达不到收益,还要进行赔付。

很多平台承诺保底,有些不光保本还保息,这就是一种变相担保,相当于变相吸收公众存款,因为只有银行才能吸收存款,保本保息。但是银行是受到严格监管的,同时由于现有的存款保险制度,公众的银行存款是有保障的。按照现有的法律框架,P2P平台吸收公众资金就是违法的。FSB(Financial Stability Board,巴塞尔的金融稳定委员会)对影子银行的经典定义是:其实质是信用中介,但是没有受到恰当监管,或者受到的监管不足。而信用中介具体从事三个转换,即流动性转换、期限转换和信用转换。如果P2P平台是信用中介,那实际上就是影子银行,即实质上从事了银行业务。但是在一无牌照、二无监管的情况下,其风险非常高,也触碰了非法集资的底线。

所以在《指导意见》中已经明确面向社会宣示了政策底线。从7月18日发布《指导意见》,到出台具体的监管要求,这有一个过程,但从《指导意见》发布之日起,行业就应该按照《指导意见》的要求进行规范整顿。

沈艳:问题平台有这些特征

沈艳是北京大学互联网金融研究中心副主任,北京大学国家发展研究院教授。本节精编自《互联网金融12讲》一书,智慧来源为沈艳于2016年1月15日发表于北京大学的演讲。

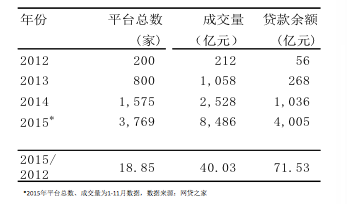

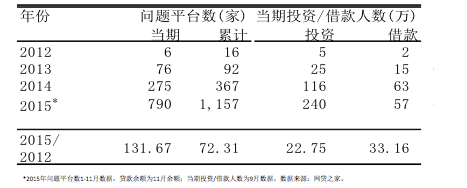

我们采用截至2015年12月5日公开可得的P2P平台数据,来研究P2P问题平台拥有什么典型特征。这里,“问题平台”指的是出现过“终止运营、提现困难、平台诈骗、平台失联、跑路、警方介入”等六类情况的平台。按照这种标准,我们从3439家平台中鉴别出1073家问题平台。2012年到2015年平台总数有爆发式的增长(如表1所示),与此同时, P2P问题频发(如表2所示)。

▲ 表1 2012-2015年间P2P网贷平台的爆发式增长

▲ 表2 2012-2015年间P2P问题平台数和涉及人数

问题平台的第一个特征是,近八成的平台存活时间不超过一年,有20%的问题平台从上线到成为问题平台历时不超过30天,存活时间非常短。

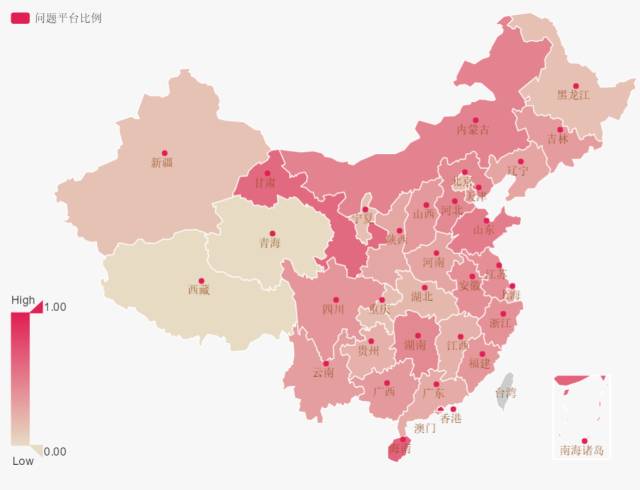

第二个特征是地区差异。如果孤立地看各个地区,某些地区平台数和问题平台数都更多,比如山东和广东,但问题平台的占比差别并没有特别明显(如下图所示)。从这角度来看,把地方金融办设为监管主体是否合适是有待商榷的。

▲ 问题平台占比的地区分布

▲ 问题平台占比的地区分布

第三,问题平台注册资本金小于3000万的数量要明显多于正常运转的平台。

第四,如果平台的利率信息不可得,那么将近77.5%的平台都会成为问题平台。利率小于8%的平台成为问题平台的比例相对而言最高。

唐宁:绝大部分P2P平台都将消失

唐宁是宜信公司创始人、CEO。本节精编自《互联网金融12讲》一书,智慧来源为唐宁于2015年10月9日发表于北京大学的演讲。

早年不为人知的P2P模式,今天也已经成为中国互联网金融创新的重要组成部分。下面我简单介绍一下最近几年P2P行业内的一些大事件和行业发展的特点。

第一,2015年7月,十部委在党中央国务院的指示下发布的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》),成为互联网金融行业的分水岭。P2P模式从那以后得以正规化、合法化。在《指导意见》发布前,大家主要是从民法、合同法和民间借贷等逻辑出发解释P2P,而《指导意见》则从金融行业的角度界定了P2P的范畴。P2P的门槛非常高,信用管理、风险控制和反欺诈都需要很高的专业水平。现在P2P平台至少有上千家,我认为其中绝大部分平台都将消失。

第二,除了《指导意见》,P2P行业的另一件里程碑式的事件,是宜信在去年(2014年)年底的创新——和银行类金融机构合作开展P2P交易资金的托管业务,或者称作监管、监督、存管。从银行账户的角度看叫做存管,但其要解决的问题就是由银行类金融机构印证借款人、出借人的真实性,印证借贷交易的真实性和惟一性,明确资金权属,包括资金权属在途时到底归谁等问题。如果这些可以在银行的封闭体系中实现,就不会存在虚假借款人和虚假交易,交易资金就与平台资金隔离,最终人即使跑了,钱也跑不了。

第三,机构投资者开始不断加入P2P行业。早年,机构投资者对P2P平台根本不予理睬。换言之,如果当时机构受理来自个人的借贷需求,可能就没有个人对个人的借贷模式了。这些新加入的机构投资者其实都是“晴天送伞”,他们看到我们运作情况良好和借款人风险可按才参与进来。其中有信托公司、保险公司、银行等,在国外还有对冲基金等。

第四,P2P行业开始与资金市场对接。我认为与资金市场的对接对整个行业的发展非常重要,因为资本市场中有很多有经验的机构投资人,他们都会非常严谨地考察平台的商业模式、团队、资产质量等情况。决定合作之后,投资人还会在董事会和经营管理层提供很多指导和帮助。

第五,多元化的监管体系已经形成。在过去几年中,中央和地方的各级监管部门一直在倾听并了解行业的动态和走势。监管部门一方面看到了创新模式的有利之处,另一方面也对行业的潜在风险有充分认知。正如周小川行长在今年年初“两会”时谈的——没有人能够完全弄清科技创新、模式创新的未来,否则也就没什么创新可言了。所以我们需要一种包容的心态,兼顾发展与规范等逻辑。

第六,市场和从业群体不断扩大。P2P的两端,一边是借款人所对应的普惠金融市场,另一边是出借人,即理财者对应的财富管理P2P模式的创立和发展造就和推动了中国普惠金融、财富管理两个万亿市场的发展。

资料来源

《关于促进互联网金融健康发展的指导意见》中国政府网,2015年7月18日

《网络借贷信息中介机构业务活动管理暂行办法》银监会网站,2016年8月24日

中国人民大学出版社《互联网金融12讲》黄益平、王海明、沈艳、黄卓主编

《【解局】国家重拳整治P2P平台!E租宝、泛亚将成历史?》侠客岛

《【新规】个人从P2P借钱最多只能100万?看上去很扯》理财帮

转自:正和岛