央行让人吃了一惊!

9月18日,星期日。上午9点46分,央行通过官网发布公告,宣布放水2700亿元;其中7天逆回购1500亿元,28天逆回购1200亿元。

由于节假日顺延的因素,今天有1300亿的逆回购到期,所以央行今天的净投放为1400亿元。

1400亿元,大约相当于五分之一次“降准”(0.5个百分点)释放的资金量,而且还是“到期要还”的资金,看起来不算什么。

但细心的彭博资讯社给出了一个发人深思的统计结果:本周,央行逆回购操作规模为7100亿元人民币,公开市场累计净投放5251亿元人民币,创4月22日当周以来的最大单周净投放。

本周央行公开市场操作

如果你足够敏感,就知道“4月22日以来新高”意味着什么!

那个时候,正是中国宏观经济政策和央行货币政策变盘的“时间之窗”。4月29日有一次政治局会议,随后5月9日“权威人士”在人民日报上发言。对股市、楼市、汇市等,给出了新的定义。

那篇文章里,有这么几段话特别引人注目:

树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤。

股市要立足于恢复市场融资功能、充分保护投资者权益,充分发挥市场机制的调节作用,加强发行、退市、交易等基础性制度建设,切实加强市场监管,提高信息披露质量,严厉打击内幕交易、股价操纵等行为。

汇市要立足于提高货币政策自主性、发挥国际收支自动调节机制,在保持汇率基本稳定的同时,逐步形成以市场供求为基础、双向浮动、有弹性的汇率运行机制。

房子是给人住的,这个定位不能偏离,要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”,逐步完善中央管宏观、地方为主体的差别化调控政策。

所以,从那时起虽然一直有人千呼万唤,但降准、降息一直迟迟不出,面对外汇占款不断下降,央行只是通过补充抵押贷款、中期借贷便利和逆回购等方式补充流动性。

那么问题来了:本周央行放水的力度明显加大了,创下了4月22日以来的“周最高”记录,这到底意味着什么?是不是货币政策再次发生了微妙变化?对投资者意味着什么?

天天说钱刘晓博的看法如下:

1、这的确可能意味着央行货币政策再次发生微调。但也仅仅是微调,很难说是大的转向。

2、为什么微调?因为楼市正在缓慢降温,未来一段时间稳增长的手段将主要是“大基建+PPP”。此外,美元加息预期上升,市场需要维持充裕的流动性,防止楼市、股市出现大的波动。

3、近期央行为了给债市去杠杆,减少了7天逆回购的量,增加了14天和28天的品种,造成了短期利率的上升,诱发了股市的这一轮调整。现在增加资金供应量,有稳股市的含义。

4、只要GDP增速不跌破6.5%,央行不会轻易使用“降准、降息”这样的强调控手段,而只会在逆回购、MLF、PSL的量上做文章。但如果GDP跌破6.5%,降准和降息都是必然选项。

5、央行今天的表现,对于周一A股构成短期利好。当然,对于楼市也是不错的消息。

还等着降准、降息?1.3万亿财政刺激已出手,还有2万亿在路上

据外媒最新消息,中国三大政策性银行手里已经积攒了至少2万亿元人民币的新资本用于发放贷款,今年以来通过发行债券并从央行获取低息信贷,已经总计筹集了3.4万亿元人民币,其中一部分用于偿还贷款。上半年,国开行已经发放贷款超1.3万亿。

截至目前,三大政策性银行总资产规模扩大到21.3万亿元,超过了英国GDP总和。中国三大政策性银行包括国家开发银行、中国进出口银行、中国农业发展银行。

2015年4月李克强考察国家开发银行,两度要求“任务加码”,加大对棚户区改造、重大水利工程、中西部铁路、信息基础工程等项目的贷款发放。

瑞银分析认为,李克强的考察行动初步揭开了政策组合中的重要一环:为稳增长,决策层希望通过政策性银行放贷支持基建投资、增加公共品的供给,而央行将为政策银行提供流动性、甚至直接注资。

渣打银行大中华区经济研究主管丁爽表示,通过政策性银行实施刺激政策的乘数效应大约是5倍,比央行降准的乘数效应更大。降准释放的流动性可能会停留于银行间债市,而政策性银行的贷款会直接进入实体经济。

在考察活动之前,国务院通过三大政策性银行的改革方案。

国开行回归“开发性金融定位”,这一改革方案意味着作为其主要资金来源的国开债将拥有国家信用、风险权重为零。作为改革方案的一部分,决策层将为国开行注资,注资方可能包括财政部、央行,注资后国开行的政策性地位大大增强。

而中国进出口银行改革强化政策性职能定位,充分发挥在稳增长、调结构、支持外贸发展、实施“走出去”战略中的功能和作用;中国农业发展银行改革坚持以政策性业务为主体,建设成为具备可持续发展能力的农业政策性银行。

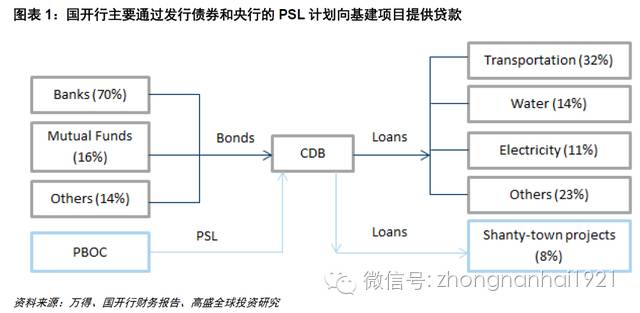

政策性银行服务实体经济的渠道较多,首先它可以对实体经济项目提供贷款,目前国内很多基建项目都是由政策性银行提供贷款,它的贷款一部分是来自于自有的资本金,有的是发专向债筹集来的,有的是外汇储备注资的,还有一部分是PSL再贷款融资,即央行把钱给到政策性银行,政策性银行再把这部分钱贷给实体经济,这相当于释放了基础货币,是相对来说比较有效的一个方式。

相对于商业银行,政策性银行的优势是不吸收存款,目前主要资金来源是央行和外汇储备,成本是相对较低的,期限也比较长,比较稳定,因此可以去对接期间较长但收益率较低的项目。

在支持经济的同时,通过政策性银行实施刺激可避免助长一些大城市房地产价格的虚高,也能阻止资金流入理财产品等影子银行领域,贷款可以投放到需要的地方以支持经济增长。

在7月16日的银监会首次银行业新闻例行发布会上,国开行首席经济学家刘勇介绍,国开行上半年发挥开发性金融优势,聚焦国家战略重点,新增发放本外币贷款超过1.3万亿元。而央行数据显示,上半年新增本外币贷款7.64万亿元。也就是说,上半年仅国开行新增发放的本外币贷款就超过全行业的1/6。

刘勇称,新增贷款全部用于支持实体经济,主要围绕棚户区改造、铁路、水利、新型城镇化、扶贫开发、一带一路等重点领域和重大发展战略,加大投融资支持力度。

政策性银行内幕

为了更好的让大家了解政策性银行的作用,我们先给大家简单介绍一下政策性银行。

1、三大政策性银行的定位

三大政策性银行指的是国家开发银行、中国进出口银行、中国农业发展银行。三者的区别基本上从名字上就可以做出区分。

根据2015年4月政府公布的三大政策性银行定位我们可以更为详细的对三大政策性银行的具体职能有所了解:

改革方案称,国家开发银行要坚持开发性金融机构定位。适应市场化、国际化新形势,充分利用服务国家战略、依托信用支持、市场运作、保本微利的优势,进一步完善开发性金融运作模式,积极发挥在稳增长、调结构等方面的重要作用,加大对重点领域和薄弱环节的支持力度。通过深化改革,合理界定业务范围,不断完善组织架构和治理结构,明确资金来源支持政策,合理补充资本金,强化资本约束机制,加强内部管控和外部监管,将国家开发银行建设成为资本充足、治理规范、内控严密、运营安全、服务优质、资产优良的开发性金融机构。

中国进出口银行改革要强化政策性职能定位。坚持以政策性业务为主体,合理界定业务范围,明确风险补偿机制,提升资本实力,建立资本充足率约束机制,强化内部管控和外部监管,建立规范的治理结构和决策机制,把中国进出口银行建设成为定位明确、业务清晰、功能突出、资本充足、治理规范、内控严密、运营安全、服务良好、具备可持续发展能力的政策性银行,充分发挥在稳增长、调结构、支持外贸发展、实施“走出去”战略中的功能和作用。

中国农业发展银行改革要坚持以政策性业务为主体。通过对政策性业务和自营性业务实施分账管理、分类核算,明确责任和风险补偿机制,确立以资本充足率为核心的约束机制,建立规范的治理结构和决策机制,把中国农业发展银行建设成为具备可持续发展能力的农业政策性银行。

2、政策性银行的资金来源

看到开头新闻中外媒提到的我们的政策性银行拥有大量资本可以用以支持国家各个方面的建设,很多读者应该会比较好奇,这些资金的具体来源。其实政策性银行的资金来源主要是如下两个途径:

1)发债

和一般的商业性银行以及企业一样,政策性银行募集资金的重要来源之一就是发行债券。不过和一般发行债券募集资金不同的是,政策性银行发行债券所支付的利息中有90%是由中央财政贴息的,换句话说,政策性银行的债券融资成本是非常低的,从研究机构获得信息来看,目前政策性银行的债券实际融资成本为1.2%。(没错,基本上等于白给)

就今年来说,政策性银行的发展规模和速度明显加快,今年3月份曾经创造出单月债券发行量4040亿人民币的水平。据研究机构的预计,今年政策性银行的债券发行规模可能达到去年的2倍以上,仅用于基础建设的资金规模预计就可以达到2万亿。

2)PSL(抵押补充贷款)

PSL的英文全称是Pledged Supplementary Lending,翻译成中文就是抵押补充贷款。初看起来好像很复杂,其实这是一种再贷款形式的升级版,再贷款其实就是一种信用贷款。靠信用获得资金的方式,信用的资金成本还是很低啊。(可以简单的认为是央行向政策性银行注资的一种方式)

在今年五月份之前,央行其实就一直在悄悄的给政策性银行PSL,而今年5月初,央行正式宣布:

从5月起,央行每月月初对国家开发银行、中国农业发展银行、中国进出口银行发放上月特定投向贷款对应的抵押补充贷款(PSL)。

央行向市场做出说明后就可以光明正大的给政策性银行糖果吃了。

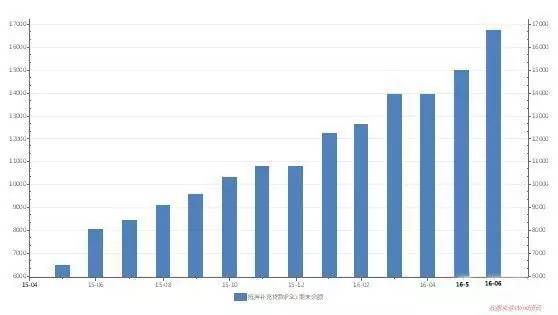

抵押补充贷款数据

抵押补充贷款数据

上面的图表是截止到6月份的数据,7月份央行通过PSL向政策性银行投放1398亿元,8月份的数据是683亿,截至8月底PSL的余额为18800亿元。

看到这两种融资方式就不难理解三大政策性银行的资产可以超越英国了吧!

3、政策性银行目前的经营状况和财务状况

下面我们来看看政策性银行的经营状况怎样呢?我们知道政策性银行的资金成本已经低到不能在低了,因此赚钱应该说很轻松,不过政策性银行之所以叫政策性银行就是因为其不以赚钱为目的,而是以帮助中国经济的发展,支持国家经济战略的布局为主要目的,所以政策性银行只要保本就可以了。

从媒体的统计数据来看,实际上政策性银行也确实比较厚道,没赚什么钱:

近几年,政策性银行的资产平均增速19.9%,贷款平均增速14.2%,利润平均增速18.2%,主要经营指标稳步增长、持续向好。截至2015年末,政策性银行资产总额19.28万亿元,贷款余额14.47万亿元,分别占银行业机构资产总额和贷款总额的9.7%和14.3%。三家银行近三年平均资产收益率为0.72%,有效发挥了保本微利服务实体经济的功能和作用。

另外一个我们要重点关注的就是财务状况,因为政策性银行靠刷信誉获得资金,而财务状况是信誉的根本,所以我们自然要看看政策性银行的财务情况:

主要风险指标处于相对较低水平,信用风险处于低位。截至2015年末,政策性银行平均不良贷款率为0.9%,平均拨贷比为3.53%,平均拨备覆盖率为388.8%,显示政策性银行信用风险仍处于低位,且具有较强的风险抵补能力。此外,资本充足率大幅提高。截至2015年末,国家开发银行资本充足率为10.71%,比年初上升1.84个百分点;中国进出口银行资本充足率为12.24%,比年初上升10.01个百分点;

发挥政策性银行作用的重要意义

自从最高决策层提出要抑制资产泡沫,慎用刺激性的货币政策后,我国经济短期内基本不会在加码货币政策,而主要依靠以财政政策的手段帮助中国经济的发展。政策性银行在这个阶段中可以说是我国央行和财政部能够共同利用的重要经济工具。

1、政策性银行定向加码基础设施,为中国经济增长助力

政策性银行获取资金之后主要的将资金用于基础设施、三农、水利等我国目前经济战略的重要发展方向。对于PPP等基础设施也是重要的资金来源。通过政策性银行的资金定向支持基建项目,可以有效的缓解房地产行业未来增速的回落对于中国经济下滑带来的压力,同时也可以进一步的吸引民间资本投资相关项目。再有,相对于商业银行,政策性银行的优势是资金来源稳定,且期限长,因此可以更好的支持长期性收益率较低的项目,从而进一步推动此前吸引力不强的基础设施等项目的运作。

2、避免货币刺激和更大幅度的财政赤字

向政策性银行注资的这种方式可以看作是一种货币政策和财政政策相结合的创新之举。这种方式一方面可以定向市场投放流动性,(即把钱投放到基础设施等需要资金支持的产业,尽量避免进入金融领域),避免央行在货币政策上运用降息降准等工具;另一方面,通过政策性银行可以避免中央和地方政府过度发债提高赤字水平。

3、降低企业融资成本

1)通过政策性银行向市场投放流动性,可以使市场上获得更多的资金,使实体企业获得资金的来源更多,降低了企业寻找资金,筹集资金的成本;2)由于政策性银行本身筹集资金的成本很低,而且主要以定向投放资金的方式为主,所以从资金根源的成本低和减少融资环节两方面帮助企业降低融资成本;

4、缓解地方债务问题

另外,未来政策性银行可能还有一个十分重要的作用,就是帮助减轻地方政府目前的债务压力。我们知道,现在地方债务的购买主体主要是商业银行,由于地方债务的债务压力越来越大,商业银行自身也处于自身经营状况的因素,越来越难以满足地方债的购买需求,所以政策性银行购买地方债务对于减轻地方政府债务压力和商业银行的困境有重要意义。

来源:金融行业网( jrhycom)综合整理自博闻财经(tttmoney)刘晓博、解局北京(zhongnanhai1921)、财经韬略(tttmoney8)韬略哥报道