◎作者丨郝烨

◎版权声明丨本文首发于海外掘金(gold1849),为原创作品,其他公众号转载此文时,需在正文前署作者名、标来源,并附上文末二维码。

今天跟大家分享资产配置的相关话题。包括资产配置的概念,为什么要进行资产配置,现在的金融产品分类及每类产品的注意事项,最后以案例形式告诉大家资产配置该如何进行。

01

什么是资产配置

资产配置是将你可以投资的资产,灵活的配置到不同产品上。举个例子,我可以投资货币基金、固定期限产品,同时也投资股票。为什么不把我全部资产投资到股票上呢?因为股票波动风险非常大,若把所有资产投到股票上,和可能当股票下跌时没有任何资金可用。也就是说跌的时候不能补仓,涨的时候也没有更好的选择去购买别的投资产品。

02

为什么要进行资产配置

首先是为什么要进行配置。一些工作很拼命的人因过劳而去世,为什么出现这种情况?因为他把自己所有精力集中到压力大的工作上,没有很好地休息。从资产配置理论上说,把自己所有资产放到最有风险的投资上,没有进行灵活配置。

所以说资产配置理念不仅在于投资理财,如何安排工作、休息都是一种配置。资产配置对投资有何意义?

下面是人口老龄化图。深红色代表日本人口老龄化,1990年时日本人口出现拐点向下走,恰逢同年日本出现经济衰退。橘色线是美国,大约在2008年的人口出现结构拐点,2008年发生次贷危机。欧洲是灰线,在2012年出现人口结构拐点,近几年欧洲经济状况不佳。黄线是中国人口结构,大概2016年会出现一个类似日本的人口结构变化。

很多学者指出虽然人口结构不会完全决定中国经济走势,但也是很重要的一点。所以很多人说资产配置,尤其要配置到海外去,就是因为中国人口结构即将发生变化。

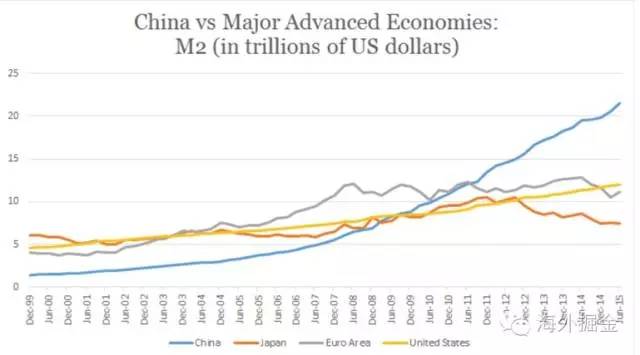

中国目前的货币供应量也值得关注。中国现在通货膨胀比较严重,2000年货币供应量只有2万亿美元,现在大概22万亿美元。美国2000年时不到5万亿,现在也仅有11、12万亿。即美国这十几年货币量上涨了一点几倍,而中国上涨了10倍以上。中国的GDP平均只有7%左右,货币量的发行却远超GDP增速,所以说中国的钱不值钱了,需要把资产配置到海外。

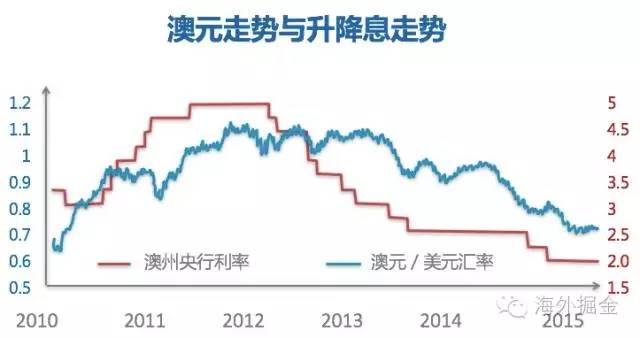

第三张图是澳洲央行的利率和澳元/美元汇率走势。汇率和利率呈高度相关性,红线是澳洲央行利率走势,2012年时,澳洲开始连续降息,而大约过了半年后澳元走势疲软,从1:1跌倒1:0.7。

进行资产配置,一方面不要将资产过多投资到一个有风险的资产上。另外,大环境所致,希望将资产分散到世界各地,当单一风险发生时,资产能安全并获得较好的收益。

03

金融市场上主要投资产品类型

今天主要分享“宝宝类”、权益类、固收类、另类投资(房地产)、保障类产品、海外金融产品。

A“宝宝类”货币型基金

“宝宝类”产品配比多少合适?每月固定支出乘以6到18比较合适。比如,每月支出5000,那么购买“宝宝类”货币型基金3万到9万,正常来说12个月(6万)刚刚好。

需要注意,很多宝宝类产品并不是大家想的那样比较安全,比如购买货币基金,它背后的资产可能是银行存单、国债。

但最近一些活期产品宝宝类产品收益可能6%-8%,这种产品背后配置的可能是借款标的,包括公司借款、个人借款,安全性和货币基金不是一个数量级的,大家可以根据自己的风险承受能力去配比。

B权益类产品

权益类产品在中国有两类:股票、基金。大部分人投资股票都处于倒三角错位状态。这张图是中国偏股型基金IPO现金流柱状图和沪深300走势图叠加,可以看到大盘从5877一路下跌到1628低点,IPO认购的金额非常低,且越下跌认购量越低。

按说“高抛低吸”应该越跌越买,但通过该图看,其实是越低越没人买,越高越有人买。尤其是图右侧,2015年第二季度A股达到5314高点偏股型基金的认购量达到历史最高值。

常听人说股票会继续跌,人们就不会买。涨一点会动心,会少量买入,又涨一些,就继续加仓。最后涨到5354,就认为A股会涨到10000点,要把所有财产都放进去。

这就是标准的倒三角操作,投资股票可以用技术面/基本面分析,但一定要规避此类倒三角操作,越涨越不能买,应该越减仓才对。

再说基金。基金推荐的是被动型和指数型基金,基金经理只会被动的的跟踪某一个指数,如沪深300、中小板或创业板指数。这种基金的做法是获得的收益就是行业平均收益。虽然是平均收益,但它的费用最低,管理费非常低。

很多学者做分析发现,90%以上的基金经理的收益跑不赢平均收益。所以不管在成本上或收益上,被动型指数基金收益要比一般的基金好很多。

基金认购渠道现在常用的有蚂蚁金服,天天基金,都是一些大型互联网基金认购平台。如果很多人不了解怎么投资,愿意买一些被动型指数型基金,这时会产生相关费用。

我个人推荐网上渠道购买基金,相对来讲他的手续费最低,在银行购买手续费最多打三折,互联网大部分打一折,认购费几乎可以忽略不计。如果再配合上指数型基金,不管在管理费和认购费上都非常低,几乎没有多余的手续费产生,费用的降低相当于收益的升高。

还有一点关于资金安全,在正规渠道开立股票账户,或者在网上购买基金,资金都比较安全。因为之前南方证券非法挪用资金被查了,自此以后所有的证券公司都采用第三方托管制,所有钱都直接放到银行去,不会经过证券公司。

购买基金,尤其在网上购买基金时也采用这种模式,钱直接进入银行,不会在某平台停留。因为有互联网基金代销牌照资格的平台都要采用一个恒生系统进行交易,所以现在通过互联网购买基金或股票,是比较安全的。

C固定收益产品

先说中国的整个信贷模式,固定投资收益模式是怎样。中国购买理财产品原来都是以银行为主,依照的信贷模式。相当于你不用管你的钱干嘛,把钱给我,到期我告诉你本金和利息是多少,就是一个借款。而这个模式延续到现在,所有线下的财富公司也被动的不得不采用这个模式。

比如某线下财富公司,在某一个地方发生了坏账,他不能跟别人说这个月这一笔钱发生了坏账,因为投资者会进一步认为你的所有平台产品都有问题。所以目前中国所有的财富公司依然采用银行银贷模式,但是他又没有央行兜底,所以发行的产品背后都是有风险的。

但是风险却采用了聚集的状态,很像击鼓传花,比如说这个月兑付很好,下个月兑付很好,突然有一个月对付不好了(如泛亚、易租宝)。先分辨哪些固定收益类产品可以投,清楚之后才去考虑收益,是一个比较好的习惯。

分辨固定收益产品,第一看收益,超过10%一般我都会非常审慎,因为收益过高。我投资一定是因为那个项目的赢利能力,他拿我的钱赚更多的钱之后把本息还给我。但中国目前经济状态是否允许投资者获得10%以上的收益,我认为比较困难。

前些日子闹得沸沸扬扬的一些互助平台,采用的是馈赠模式。但是看收益就知道,月收益36%,年化400-500%,确实很有吸引力。

但是简单地讲什么企业能在一年内翻五倍?所以通过收益,就能判断出许多有问题的平台。因为这个平台如果有问题是支付不上来的,支付不上来他只能把收益提高,变相把高风险的钱吸收过来,这种项目本身就是有问题的。看收益是第一道关。

第二点是交易模式是否安全。比如说这笔钱是通过信投公司投资的,那没问题。如果这笔是通过资本计划投资,那要看下背后投资主体是什么。如果交易模式是银行的理财产品,没问题。

若交易模式是馈赠,所有的钱都是来源于赠与,你就在一个被赠与队列进行排队,什么时候排到你了,比如我送给别人10万,一个月后别人又送给我30万,这个就是我获得的收益。

但一想就知道,如果没有人送我钱了怎么办,不就亏钱了吗?所以大家一看收益二看交易模式,交易结构是否合理的。

第三是公司背景。如果收益OK,交易模式合情合理,再去看看公司背景如何。这里的公司背景指公司是否专业,比如一个信投公司,管理很正规,规章制度方面都很好,就没问题。

但如果有的公司刚刚上市,或者转型了,比如做拉面的后来做金融了,面对这种企业相对来说应该比较审慎,因为是进入另外一个行业的人谈这个东西,还有没有那种规范性、规章制度、严密性,都画一个问号。

所以我去看一个公司,看他的体系、架构,有没有一系列监管,能不能让公司健康的发展,都是要考虑的。

第四点是回过头来看项目的质地问题。像房地产这种我比较关注北京、天津、河北,包括上海、广州、深圳,一线城市的房地产相对比较安全。某些三、四线城市的房价很不稳定,会出现拦腰斩的情况,对于房地产来说这种项目不予考虑。

所以如果从收益、交易模式、公司的背景、项目质地去看,如果各方面都没有问题的话,那么这个固定收益还是不错的。目前一年期的固定收益最高在10%左右,再高就要审慎一点。

D另类投资

另类投资主要是房地产,包括大家关注的北上深房价都涨得非常快,接下来是不是还应该在这些地方进行投资。

但我先说中国房地产方面的一个悖论:是房地产带动了中国经济增长,还是经济增长带动了中国房地产。想明白后,再去看会清晰很多。

首先看经济增长带动房地产。举个例子,这个地方GDP非常好,人口净流入,工作需求量增长,那么这个地方很不错,未来也可以建更多的房子。这个例子就是王石的PIE投资标准, 通过人口持续净流入、基础设施良好性、人口就业,在很多城市进行搜索,找出可以建房子的地方。所以是经济增长先行,房地产后走。

包括潘石屹也有很严格的标准,GDP总量、增量、第三产业占GDP比重、每平方公里GDP量都会综合考虑,再决定是否在这个地方建房。王石、潘石屹建房遵循经济增长带动房地产,他们的未来回报会还不错,毕竟有数据基础而且是推导出来的。

再看房地产拉动经济增长。某地什么都没有,突然建很多房子,硬生生把GDP带动起来,这种情况会造就鬼城,比如内蒙古有很多,还有京津新城、康巴什、营口、鹤壁新区等,这都是当地政府需要通过房地产建设拉动经济增长,这种结果也可想而知,带动经济的效果是非常低。

一个比较有意思的数据,在十一五、十二五规划重点里,不完全统计全国有655个城市计划走向全世界,188个地级市正规划建设国际化大都市。称得上国际大都市的是东京、伦敦,所以泡沫非常大,通过房地产拉动经济增长,其实是在一个泡沫基础上建立起来的,这种房地产投资不建议。

大家购买房产可购买通过经济增长带动房地产的房子,比如王石、潘石屹修建房子,可能房子和小区很贵,但在他周边2公里以内可以挑选一个还不错的房子。

另外一点该买多少房子,我有个投资人大概有六七套房子。除了一两套刚需,剩下的估一个总价,看总共的投资里房地产占比多少。以中国目前的情况,大部分人都超过80%,有部分超过90%,这个比例很激进。现在很难去臆断中国未来的房价走势是什么,但如果中国未来房地产价格走低的话,很容易因为房屋过多使自己陷入不利。这种资产配置太过激进。

再分享一个指标,大家购买房子,房价多少合理。“一碗面指标”,当地吃一碗面的价格乘以1500,一般都是当地比较合理的房价。这个指标以前很多人在购买房屋的时候经常使用,值得借鉴。

现在买房用于自住可以,但占比过高要审慎。理性告诉我们,没有永远涨下去的资产。2003年政府颁发的18号红头文件,为了促进房地产市场健康发展,房价才开始一直涨到现在,已经13年了,未来怎么涨是不知道的。

E保障类产品

目前来说主要还是保险,给大家推荐一下,今年7月也是海外掘金大讲堂,有一期导师讲的香港保险,很有价值,建议大家回看。

一般情况下,购买保险是以重疾为主,寿险为辅,寿险的医疗都是次要的。保险占比一般是每年产生现金的10%,比如一个人年薪百万,大概购买保险的占比是十万左右,至多二十万。

F海外金融产品

海外金融产品可分几类,首先是可以在中国各大银行购买的以美元或欧元计价的理财产品。收益不高,现在189天以美元计价的理财产品收益大概是1.4%,以欧元计价的半年理财产品收益1%,收益低,但相对安全。

另外一个可以在海外投资的产品就是房地产,中国的房产还是挺贵的,如果把中国一个200平的鸽子窝卖掉,在外国可以变成一个200平的别墅,所以有很多人选择在外国置业。大家可以整体了解一下全球各国情况,然后可以有针对性的加入智谷的微信群,比如澳洲、日本群。大家可以入群仔细了解。

第三大家可以去在正规渠道买一些QDII,但是目前QDII各方面费用比较贵,但是大家如果去互联网金融平台购买,申购费打一折,大概0.15%。如果大家购买被动指数型基金,管理费比较低,一般只有0.5%左右,别的主动型基金管理费用可能有2%,所以即便是海外投资,被动型指数基金依然是首选。

目前知道的一些道琼斯、纳斯达克、标普500指数,和其他指数,直接通过QDII购买或是定投,很多互联网金融平台都可以直接购买。如果想直接购买美股,大家可以通过比如像积木盒子、老虎、盈透开立一个美股账户,大家可以在里面直接购买美股。

最后分享一下,目前国内推出了一些“智能投顾”,投资于海外市场。目前来说比较有名气的是弥财和投米。大家也可以对国内的一些智能投顾做一些了解,因为他投资的都是海外金融产品,包括债券、指数,进行合理配置,这是一种方向。

04

资产配置该如何进行——案例分析

再说资产配置对金融产品如何进行运用。不说太多公式、模型,直接说几个实用的比例,大家记住就好了。第一个是80-X投资模型,用80减去你的年龄X,得到的数值是可以投资浮动收益类产品的占比。比如我今年30岁,80-30=50,那么我可以投资的浮动收益占我资金比例的50%,固定收益投资50%。

另外投资海外产品多少比较合适?我个人认为占自己投资总金融资产的30%是不错的配比。如果短时间内突破30%,比如到50%,也可以。但整体来讲,投资海外占比能到30%就不错了。

一般情况下,美国投资海外资产只占15%,新加坡是外向型国家,他们投资海外产品占比会到30%。所以投资海外产品,达到30%就已经不错的一个比例了。

这是我做的一个资产配置案例图。我配置的时间比较早,剔除了一些小众产品,跟大家分享一下。

假如现在进行长时间投资用来养老,我直接把所有的钱投资到沪深300可取吗?可以看深蓝色线,如果投资人把资产全投资于沪深300,假设时间起于2012年1月3号,我们发现2014年,这个人投资还会出现亏损的情况,幅度大约3%-10%。

在没有任何资产配置的情况下,一个投资人投资一笔资产,两年后还会出现亏损,这对想做长久规划的投资人来说,是非常大的心理负担。所以投资单一资产风险非常高。

刚说了一个80-X模型,现在应用。我今年30岁,80-30=50,那么我可以投资的浮动收益是50%,投资固定收益可以投资50%。假设固定收益产品年化收益是8%。

再看浅蓝色线,发现没有任何亏损情况,且收益还比较高。之前单纯投资沪深300的年化收益只有8.03%,而现在投资部分固定资产时,年华收益反而升高,变成了8.7%。因为固定收益是复利投资,这样变相的把我们投资收益拉高了。

我们发现配置固定收益50%已经不错了。但如果希望收益更高,想配置海外资产,怎么办?刚说了投资海外产品最高30%,我现在有50%的浮动收益,然后25%投资沪深300,25%投资外国被动型指数基金。发现年化收益上升到9.26%,而且横向看最大回撤,从单纯的投资沪深300时的46%,到投资50%固定收益的27.79%,再到多元化投资降低到15.72%,发现收益更高,回撤和波动更低、更稳定了。

最后我们来看一下最后一行数值,夏普比率。夏普比率大家可以简单理解为在单位波动的情况下我们获得多少收益,数值越高代表我们获得的收益越多。

单纯投资沪深300时,数值只有0.27,波动剧烈,收益很低;配置50%固定收益时,发现这个比率还不错,到0.63了;最终我们添加海外资产,比率上升到0.87,这是相当高的了。

一步步走过来,我们发现单纯投资于高波动的浮动产品是不行的,要配置一些固定收益资产。还可以进一步配置一些海外资产,因为海外资产和国内资产相关性比较弱,不会出现同涨同跌,会出现此消彼长的状况,比较平稳的让你看到收益上涨。所以我希望大家配置资产时,配置一些海外资产,不要过高,能比较好的管理资产。

最后跟大家说一点,资产配置不是赌博。它像一种马拉松比赛,一点点积累财富,希望以小波动去获得高收益。不希望大家高额投资某一种产品,风险比较大。以前给客户做资产配置时发现一点,真正的有钱人,他们是企业主,他们真正需要钱的时候,反而是他们亏损最严重的时候。

为什么会出现这种情况?他们把所有资产都投资在A股里,我觉得股市很厉害,他自己也是做企业的。大环境不好时,他的企业亏损,他的股票也是下跌的。等企业特别艰难时,股票跌到1600点,这时正好需要钱。

可是股票几乎卖不了,卖就是打两折、三折,把股票撂在这。也就是说,他没有进行合理资产配置,她再进行任意投资,往往更需要钱,那时的价值反而最低。

所以希望大家一定要有资产配置的心态,有一个好的资产配置心态,这不是赌博,不是玩游戏。今天跟大家说的一些简单资产配置比例,如果可以比较好运用,对于前期的资产配置已经足够。我们资产配置的目的,是投资各类资产,如期获得收益。

以上是分享的全部内容,谢谢各位。