昨天的几条消息,再次冲击楼市。

1、央行召集17家银行开会 出手调控楼市

有媒体报道称,昨天央行召集17家银行高管会议,央行召集5家国有大行及12家股份制银行高管及个贷、资产负债部门总经理,召开商业银行住房信贷会议,传达房地产调控的会议精神。央行要求各商业银行理性对待楼市,加强信贷结构调整,强化住房信贷管理,控制好相关贷款风险。

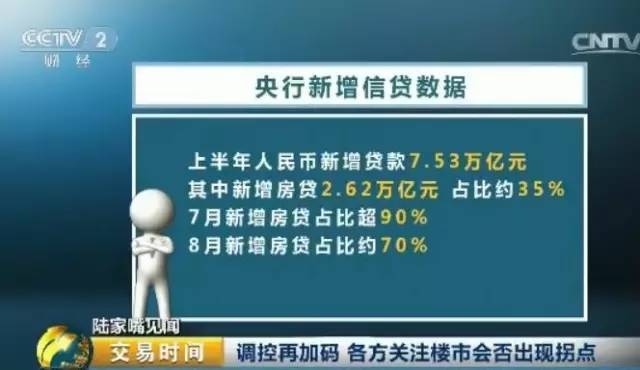

据记者了解,9月按揭贷增速仍然很快,10个房价上涨过快的城市的按揭贷占到了总按揭贷款的40%,风险急速集聚。多位银行高管对记者表示,房价上涨过快,确实对金融稳定、金融安全带来考验,容易造成产业空心化,甚至影响到社会的长远发展。

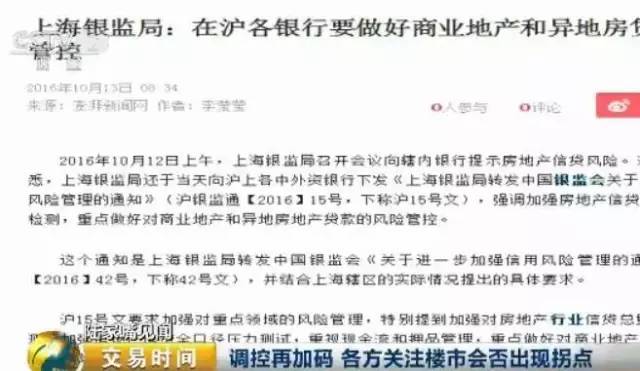

而有消息说,昨天上海市银监局也通知辖内各中外资银行,强调加强房地产信贷总量和集中度的检测和风险管控。国内楼市似乎有点一叶知秋的意思。

2、国务院发文整治互联网金融风险 规范“众筹买房”等行为

10月13日,银监会会同工信部、公安部、工商总局、网信办等14个部委联合印发《P2P网络借贷风险专项整治工作实施方案》,除获取P2P的基本信息和运营状况外,专项整治工作要求对P2P存在的主要问题进行全面排查,尤其是对近年业务扩张过快、在媒体过度宣传、承诺高额回报、涉及房地产配资或校园网贷等业务的网贷机构进行重点排查。

《方案》规定,房地产开发企业、房地产中介机构和互联网金融从业机构等未取得相关金融资质,不得利用P2P网络借贷平台和股权众筹平台从事房地产金融业务;规范互联网“众筹买房”等行为,严禁各类机构开展“首付贷”性质的业务。

在楼市收紧调控的大背景下,严禁众筹买房和首付贷这类暗箱操作的给楼市加杠杆的行为。

3、证监会等15部门联合公布《股权众筹风险专项整治工作实施方案》

10月13日,证监会等15个部委联合发布《股权众筹风险专项整治工作实施方案》。对于以“股权众筹”名义募集私募行为的整治进展情况,证监会已部署开展全国范围内的私募基金风险排查整治工作,并将按照《方案》分类处置的工作要求,对于排查整治中发现的问题进行规范和查处。

其中,股权众筹平台与房地产企业、房地产中介以“股权众筹”名义从事非法集资活动等8类问题被列为重点整治对象。

调控再加码 房价到底会不会跌?

值得注意的是,在相对宽松的货币环境下,不少城市的房价半年涨幅就超过三成,而过热的楼市风险已经在向金融系统蔓延。过度的房产需求不仅让楼市供需进一步失衡,也让那些原本属于实体经济的流动性过度集中房地产市场,过度依赖也让风险积聚累积。

而大家最关心的是,我们的房价到底会不会跌?如果跌,又能跌多深?尤其在本轮调控后流动性抽离后,房价会不会出现像去年股市那样的大幅下滑。从目前来看市场的观点分歧也比较明显。

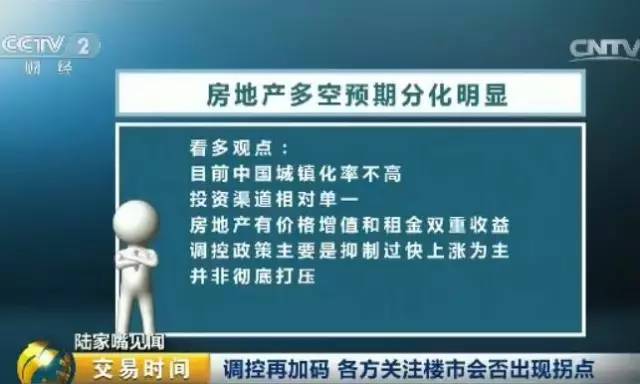

继续看多的观点认为目前中国城镇化率并不高,投资渠道也相对单一,房产除了本身的价格增之外,还有额外的租金收益,目前来看难以找到比房产更好的投资品种。而调控政策也主要是以抑制过快上涨为主,并非彻底打压。

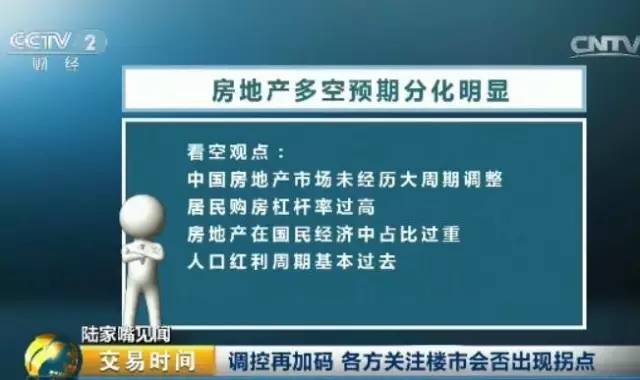

看空的观点则认为,从大周期来看中国房地产市场从未经历过合理的调整,而目前居民购房的杠杆率也过高,房产在国民经济中的占比过重,人口红利周期也已基本过去,调整已是应有之义。尤其是很多人把今年房产市场过热和去年股市相比较,很多现象具有相似性。在各个地区、中央各部委合力遏制下,房地产市场会不会上演类似去年股市的故事。这也是一个值得大家玩味的角度。

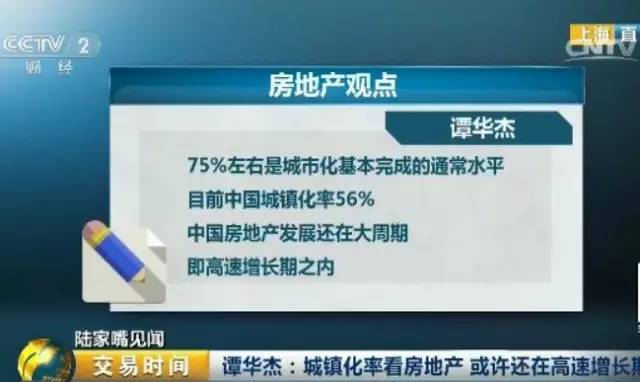

谭华杰:城镇化率看房地产 或许还在高速增长期内

万科的董秘谭华杰认为,从城市化的规律来看,75%左右是城市化基本完成的通常水平。中国目前的城镇化率 56%。也就是说,中国房地产的发展,还在大周期,即高速增长期之内。 但是他也强调,不能说城镇化率不到 75%,房价一定只涨不跌。因为在大周期阶段,房价估值逻辑可能脱离基本面,有泡沫化的可能,让大周期提前到达终点。

还有就是类似房价租金比这样的在大周期并不适用的指标,例如从1998年到2008年,日本东京地价下跌了30%,但房价租金比始终保持稳定。 同样的,从1982年到 2015年,美国新房价格涨幅频繁变动,但租金收益率却相当稳定,所以房价租金比例很难有一个确定的合理范围。

姜超:中国居民购房杠杆或到极限 2016年或为房市大顶

海通姜超认为,过去几年中,中国居民新增房贷、新增地产销售额比值持续飙升,11年仅为19%,15年达到39%,16年上半年则高达50%,正是美国金融危机前的最高水平。 还有就是居民杠杆率。11年以来中国居民购房杠杆率持续上行,11年约为20%,15年已突破40%,16年上半年创历史新高至50%。所以姜超认为,本轮限购出台时,居民杠杆率已远高于上一轮限购时期,居民购房潜力也已被大量透支。

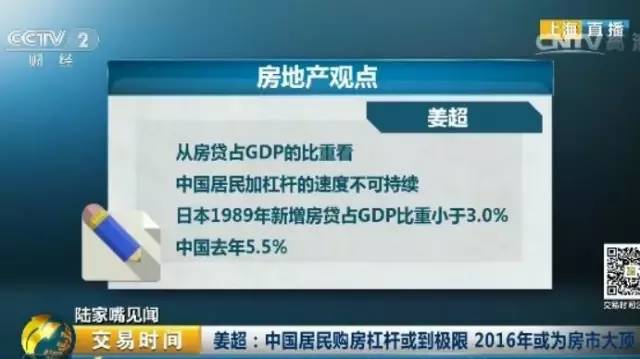

另外,他认为,从房贷占GDP的比重看,中国居民加杠杆的速度也不可持续。日本即使在房产泡沫最严重的89年,居民新增房贷占当年GDP的比重也未超过3.0%,而中国去年已经达到5.5%。美国金融危机前新增房贷/GDP在05年达到8.0%后见顶回落,而中国今年上半年新增房贷与公积金贷款占GDP比重已达8.6%,表明中国居民购房或已将杠杆用到极限,16年可能会是中国地产市场的历史大顶。

来源:中国经济网