文 | 对冲研投研究中心

本文首发于对冲研投平台:www.bestanalyst.cn

棉花&棉纱市场监测日报

【棉纺市场基差日报:棉花现货指数本周累计下跌15元/吨】11月10日郑棉小幅上涨,郑棉1月基差缩小21至811元/吨,棉花现货指数再跌1至16001元/吨,本周累计下跌15元/吨,棉纱价格指数今日下跌5至23260元/吨,郑纱1-5价差扩大55至130元/吨,注册仓单今日减少4张。籽棉收购价格相对平稳。(数据截止今日下午3点收盘)

棉花pro:【USDA月报意外调增美棉产量和期末库存导致盘中美棉直线跳水】11月10日隔夜棉花&棉纱市场监测日报:市场对USDA棉花月报的看多预期推动ICE期货在报告公布前大幅上涨,但USDA月报意外调增美棉产量和期末库存导致盘中美棉直线跳水后盘整收低。中国3128棉花指数再跌7至16002元/吨,连跌三日累计跌14元/吨,内外价差(CF01-ICE12)扩大72至2144元/吨,仍处近三年高位,郑棉和美棉注册仓单保持增加。(数据截止11月9日国内外收盘,有图表)

价差表现

【郑棉1月合约保持贴水5月合约 50元/吨】截至11.10下午3点收盘,郑棉1月合约保持贴水5月合约 50元/吨,本周郑棉1-5价差由升水转贴水。

平衡表

棉花pro:【USDA供需月报11月:全球产量调增13万吨,消费调增27万吨】据USDA供需月报,2017/18年度产量方面:11月较上月全球调增13至2644.5万吨,其中中国调增11至544.3万吨,美国调增6至465.4万吨,澳大利亚调减4万吨至104.5万吨。消费方面:11月较上月全球调增27至2596.4万吨,中国调增11至849.1万吨,孟加拉调增7至156.8万吨。期末库存方面:11月较上月全球调减33至1978.7万吨,中国调增4至863.7万吨,美国调增7至132.8万吨,澳大利亚调减8至69.8万吨。(本条完整图表联系研投菌hedgefundchina)

棉花pro:【USDA棉花监测:全球棉花库消比下调2.1个百分点】据USDA月报最新数据,全球棉花库消比下调2.1个百分点至76.2%,连续两个月累计下调2.4个百分点,其中中国库消比下调0.8个点至101.7%,美国库消比上调1.7个百分点至33.6%,印度库消比上调0.2个百分点至59.8%。

【中国棉花产消存量资源表(11月)】据中国棉花信息网,2017/18 年度:进口量方面,本月下调 10 万吨至 130 万吨,总供应下调 10 万吨至 1456 万吨。纺棉消费方面,本月上调 10 万吨至 800 万吨,总需求上调 10 万吨至 846 万吨。

基本面表现

【中国棉花购销周报:全国新棉采摘88%(11月6-10日)】据国家棉花市场监测系统对14省区65县市1300户农户调查数据显示,截至2017年11月10日,全国新棉采摘进度为88.1%,同比增加3.1个百分点,较过去四年均值持平,其中新疆采摘89.7%;全国交售率为84.0%,同比增加4.9个百分点,较过去四年均值加快6.4个百分点,其中新疆交售94.1%。(中国棉花网)

【皮棉加工:新疆地区累计加工环比增加6.56至232.46万吨,加工进度是52.34%】据北京中棉和爱棉网,皮棉加工截止到2017年11月9日24点,新疆地区总计加工量:2324629.539吨; 入库量:1974936.897吨;兵团加工量为:801612.544吨,地方加工量为:1523016.995吨;内地总计加工量:29072.046吨。

【皮棉检验:全国累计检验环比增加6至186.8万吨】据中国棉花公证检验网,截止到2017年11月9日24点,2017棉花年度全国共有848家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,全国检验量达到8253726包,186.7972万吨,其中新疆754家,检验量达8124688包,183.9001万吨;内地94家加工企业,公证检验达129038包,2.8971万吨。

【新疆籽棉收购价格日报】据爱棉网最新数据,截止11月10日,39衣分收购价格均价环比涨0.04至6.75元/吨,40衣分收购价格均价环比跌0.03至6.84元/吨,41衣分收购价格均价环比涨0.05至6.96元/吨,42衣分收购价格均价环比跌0.05至7.07元/吨。

棉花pro:【印度S-6现货价格再跌,日上市量约2.5万吨,环比略增】据11月9日Cotlook消息,印度新花S-6现货价格跌200至37250卢比/坎蒂,折73.2美分/磅,环比跌0.2个美分,印度全国范围内每日上市量约2.5万吨,环比增757吨,其中马哈拉施特拉邦6460吨,安得拉邦的5780吨和古吉拉特邦4930吨。

【郑棉仓单日报:郑棉注册仓单减4张,有效预报增49张】11月10日,郑棉仓单情况:仓单747(-4)张,其中新疆棉600(-4)张。有效预报240(+49)张。仓单及预报总量:987(+45)张。

【美棉仓单本周持续增加】截至11月9日,美棉仓单环比增加2600至41922张(折0.95万吨),本周累计增加9000张。

棉花pro:【美棉ON-call未点价卖出订单环周增加805张】据CFTC,截至11月3日当周,美棉ON-call未点价卖出订单141468张,环比增加805张,买入订单36370张,环比减少255张,其中2017年12月未点价订单减少2061至18373张,3月未点价订单增加1720至44988张。

棉花pro:【USDA棉花出口销售周报:美棉签约环比减,装运环比增,签约出口进度64%】据USDA最新数据,11月2日当周,2017/18年度美棉净签约4.96万吨,环比减少0.23万吨,同比增加0.84万吨;装运2.91万吨,环比增加 0.86万吨,同比减少0.52万吨,签约数量占出口预估(10月USDA)比64%,高于五年均值10个百分点。

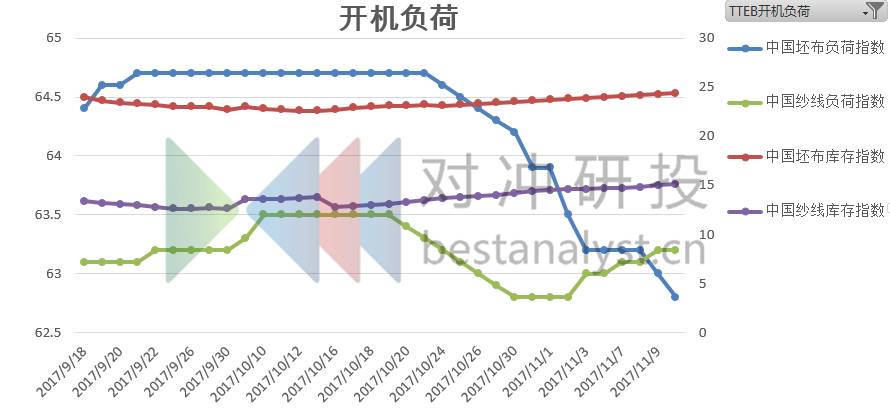

【中国坯布负荷指数近一个月持续下跌1.9个点至62.8】截至11月10日,中国坯布负荷指数近一个月持续下跌1.9个点至62.8,中国纱线负荷指数本月持续上升0.6个点至24.4,中国纱线和坯布库存指数保持相对稳定上升趋势。(数据来源TTEB)

注:棉花PRO完整图表版本请联系研投菌(hedgefundchina)开通棉花棉纱鹰眼快讯申请查看权限,更多鹰眼快讯,请登录对冲研投官网查看: http://m.bestanalyst.cn/yantoumo