坑股年年有,现在尤其多,作为2014~2015年跨年的十倍大牛股——恒顺众昇,竟然不满足于坑韭菜的快感,还翻着花样儿把公司股东、高管、员工全都坑杀一遍,what ? 大小股东一锅端?这到底是个什么情况?!

A股不乏坑股,市值风云也挖了不少,但是不管如何,被坑最多的还是广大小散们,上市公司“反向坑杀”大股东和董监高的这种恶性事故,还是相当难得一见的。

但是,也不是没有,A股大了,什么鸟都有。作为2014~2015年跨年的十倍大牛股——恒顺众昇不仅仅挖坑活埋了广大小散,还翻着花样儿把公司股东、高管、员工也坑杀得不要不要的。

这事搁任何市场都会显得很诡异,何况在我“以大股东为本”大A股?上市公司调转枪口扫射自己人?还扫射得不留情面大小股东一锅端?这到底是个什么情况?!莫急,且听笔者慢慢道来!

第一篇章:怼天怼地怼股东

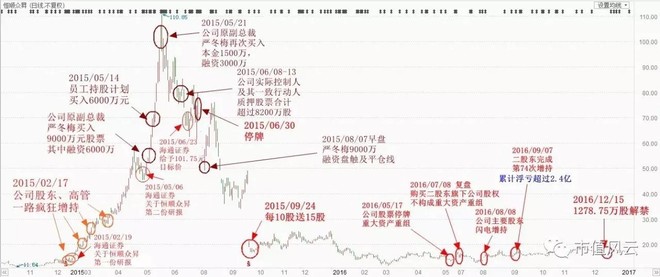

先看下图(2014年12月至今恒顺众昇股价走势图及相关股东增持情况):

恒顺众昇2014-2015年的走势,可称为波澜壮阔,从2015年2月启动到2015年6月,半年时间,股价翻了近10倍;可是,股价杀跌时,却也是兵败如山倒,十步杀一人,千里不留行。

从2015年6月高点回落下来,区间最大跌幅超过70%,如今,一年半的时间过去了,股价仍然在底部区域徘徊,在这期间,A股有超过3成的股票已经创2015年6月份股价新高;相比之下,恒顺众昇近1年多来的走势,只能用“坑”来形容。

在2015年股价高位时,公司的员工持股计划、二股东、公司高管等却神奇地出现高位接盘的“义举”,要知道,这些资金都是用了至少2倍杠杆在高位买入的啊!

股价从100多块杀下来的时候,再加上最最要命的规定“上市公司高管在买入股份后,所持股份在6个月内不能减持”,导致无法止损,用过杠杆的小伙伴们一定能够理解公司高管们的心情吧?!宝宝心里苦啊,可是宝宝有苦没地儿说啊!

事情过去1年半的时间了,在高位接盘的员工持股计划、二股东、公司高管们目前仍然是巨额浮亏,把公司上上下下的人都给坑了一遍,称为天朝股市中一大坑股不为过吧?! 此外,该股在2016年5月份停盘,公告称重大资产重组,结果,却严重缩水,只是收购二股东旗下公司的小部分股权,这又是一个大坑。说好的重大资产重组,说好的复盘几个涨停板,都木有啊~~让广大投资者心里那个拔凉啊!

本文从2015年年初开始对公司股价走势及对应时点进行梳理,旨在还原恒顺众昇成为牛股再退化成坑股的过程。

第二篇章:坑来坑去坑八方

坑一:高管、员工持股巨额浮亏

能把自己的高管和员工持股都“活埋”掉的,必然是当之无愧的坑股了。

先看一组数据。公司原副总裁严冬梅(2015年2月初上任,2016年7月1日辞职)在2015年5月份累计买入174.96万股,持仓均价77.19元/股,合计金额达到1.35亿,采用1:2的杠杠,自筹资金4500万元,融资资金9000万元,在2015年8月3日在连续四个跌停板后,在8月7日触及平仓线。

截止2016年9月9日收盘价计算,这位原严副总裁,目前的持有4,374,000股(除权后),合计市值7046.51万元,净亏损6453多万元,半年时间亏了近6500万(4500万本金全数亏完),至于严副总裁哪里那么大笔巨款,大家自己臆想吧。

2015年年报显示原严副总裁的年薪是14.3万元,这得工作多少年才能把亏的钱挣回来啊?!面对这么一个大火炕,刚履职1年半的严副总裁毅然决然辞职不干了。半年之内,公司副总裁、监事、独立董事、财务总监等多位高管辞职,套路太深,高管都玩过啊。

高管被坑股“误伤”,员工持股计划也没逃掉。

2015年公司员工持股计划通过宝盈恒顺共赢3号特定多客户资产管理计划于2015年5月14日与5月15日在二级市场分别购买公司股份865067股(占总股本0.286%,成交价68.66元)与10700股(占总股本0.0035%,成交价71.68元),购买均价约为68.7元/股。而该员工持股计划也是以1∶2的比例融资,担保人为该公司控股股东。合计买入6000万元;时隔一年半后,目前市值(按2017年1月13日收盘价计算)不到3600万,累计浮亏2400多万,浮亏比例达到40%。

估计参与员工持股计划的小伙伴们,都不想去上班了——光靠拿工资,多少世纪能还得上这么大的亏损啊?!把高管和员工给坑得一塌糊涂不要不要的,特立独行、大义灭请的恒顺众昇堪称第一坑股。

坑二、二股东依然被套中

公司二股东,目前十大流通股排第一的青岛城投金融控股集团有限公司(青岛地方国企),自2015年8月10日增持以来,就义无反顾地开启了“买!买!买!”模式,一整年都在增持公司股票,股票除权前,在58块附近买了1533万股,在40.55附近买了300多万股......

这位牛叉的二股东累计增持了70多次、合计动用了约24亿元买入1.3亿多股,目前持仓均价17.957元/股,终于把成本给摊低了(这个事情告诉我们,把50多的成本给摊薄到18块,需要的不是技术,而是源源不断的真金白银),然并X,截止2017年1月13日收盘,账面仍然有将超10%的浮亏,不多,2.4亿的浮亏而已。

当然二股东青岛金控是青岛地方国企,亏损几个亿算不了什么大事,反正,一言不合就增持!(土豪,咱做个朋友吧!)

坑三、无视一切利好,挖坑不止

二股东的持续增持,并没有引起市场对上市公司股票的追逐,目前二股东增持比例达到20%,触及4次举牌,但是对这一利好,股价的表现却是1日游。

这一利好要放到其他股票上,股价至少得飞好几天,恒大举牌廊坊发展,增持幅度达流通市值的15%,廊坊发展股价在短短的3周时间涨幅达到150%。

同样是举牌,廊坊发展大涨,恒顺众昇只是象征性地涨一天,过几日又跌下来。坑不坑?!坑!

坑四、大缩水的"重大"资产重组

公司在2016年5月8日停牌,公告称“重大资产重组”,广大小散们,尤其是被深套其中的小伙伴一定在窃喜吧?深套1年了,就等着这个“重大资产重组”踏着五彩祥云而来,带着大家脱离这苦海:拉升股价解套啊!

结果方案一出来,眼镜和眼珠子碎了一地,重大资产重组“降级”——拟5.4亿收购二股东资产,资产标的还很一般!打个比方,媒人说媒,给男方(投资者)暗示,女方是芳龄十八,貌美如花;结果,媒人钱也给了,聘礼也下了,成亲当日才发现新娘是个老妈子,整个男方家(持股的投资者们)顿时炸了锅。这不忽悠人吗?说好的重大资产重组呢?说好的三五个涨停板呢?

上市公司控股股东和二股东整的这些套路,确实有点深,把广大投资者坑得不浅啊。

坑五、每月一次退市风险提示……

每月一次的退市风险提示,雷打不动,比大姨妈还准。

也就是我大A股散户被坑惯了,什么样的大风大浪都能够等闲视之,退市警告算啥?姆们还火中取栗,炒过已经退市倒计时的股票呢,比如退市博元!

这证监会也是的,都调查了1年了,还有啥没查清楚?要退就退,要不退,就别整这出,吓人。刚建仓几天,退市风险提示公告就出来了,这心里千万只羊驼飘过啊!

当然,已经确认恒顺众昇被证监会调查,主要原因有:

恒顺众昇曾于2013年7月份和2015年8月份两次受到证监会立案调查,且根据证监会2015年7月13日公告的《行政处罚决定书》,公司前任财务总监兼董事会秘书王艳强违反了《证券法》第七十六条关于禁止泄露内幕信息的规定,被处以30万元罚款。上述事件表明公司未能遵守中国证监会《关于上市公司建立内幕信息知情人登记管理制度的规定》第十二条之规定,对公司内幕信息登记管理进行自查、对内幕信息泄露人进行责任追究并及时报告存在的问题。

另外,根据恒顺众昇就青岛证监局《监管问询函》(青证监函〔201595号)回函及相关当事人谈话显示,公司员工持股计划实际由公司员工近200人自筹1000万元,向董事长借款1000万元,合计出资2000万元,推选10名名义持有人代为认购“宝盈恒顺共赢3号特定多客户资产管理计划”进取型份额,与公司2015年1月19日披露的员工持股计划不符。上述行为违反了中国证监会《上市公司信息披露管理办法》第二条信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。

其实,就在A股市场浸淫近十年的笔者看来,这两条,就是屁大点事,不至于被退市。从2015年8月到2016年12月,每月一次的退市风险提示,一是证监会的明文规定,二是配合某某建仓,打压股价。没看到二股东一直“买!买!买!”吗?人家二股东二十多亿都砸进去了,真会被退市?再说了,二股东那是背景哦,白纸黑字红彤彤的大印章,你们自己去查好了!其他的,你懂的!

这每月一次的退市风险提示,是坑不?专坑广大小散们(明明知道二股东一直在增持,同时又要发一个退市风险提示,让小散们心慌慌不敢跟着买)。

坑六、业绩滑坡

2014/2015年连续两年营收、净利润大幅增长,2016年半年报中营收、净利润双手下滑,出现不同程度负增长。

公司在半年报称,目前公司在执行订单约10亿元(这里面的猫腻大了去,将在下一篇文章中重点阐述),半年度订单主要是《RKEF特种冶炼设备成套合同》,由于RKEF特种冶炼设备的工艺和设计较为复杂,设计周期和生产周期较长,从而半年度产值较去年同期有所下降,归属于上市公司股东的净利润也随之下降。

这份合同的购买方是控股股东旗下的另外一家公司在印尼设立的项目公司。对控股股东而言,就是左手跟右手做生意,换句话说,控股股东是完全可以控制整个合同进度。

后期,不排除控股股东基于某种目的“控制”股价走势,这满满的都是坑啊!

坑七、海通证券"吹鼓手"

在整个股价上涨过程中,海通证券都扮演了“吹鼓手”的角色,先后发出了20份研报,不断提高公司目标价。

其中,2015年6月23日海通证券研报目前表示,根据公司业绩及项目进度,预计公司2015~2016年EPS 分别为1.70 元和2.55 元,结合镍板块平均估值水平以及“一带一路”战略提升公司估值水平,给予公司目标价101.75元,对应2015年60倍PE,维持“买入”评级,短短4个月时间,公司目标价上调了5倍!

那啥,你真是在考验广大中小投资者的智商吗?!半年时间这公司的基本面变化得好快呀,照这速度,中国梦也快实现了吧?

事实再次并将持续证明,券商的卖方研报,我们得一笑而过!有图有真相,没图我敢造谣这么大的券商和这么高端的研究员?!

第三篇章、谁在挖坑?挖坑为谁?

我们不得不佩服恒顺众昇目前的实际控制人贾全臣。

贾总的魄力和影响力几乎无人可匹,深知公司经营状况,却依然敢为高管增持、员工持股计划在高位增持做兜底承诺,这种“义举”在上市公司中确实不多见,当然,这“义举”应该也引来不少个人投资者跟随吧?!

此外,在公司股价大跌的时候,公司控股股东贾总居然能够调动青岛国企——青岛城投金控豪砸近24亿进场接盘。最最让我们广大小散和吃瓜群众们大失所望的是,居然没出现像廊坊发展那样的控股权争夺,也没出现像万科那样台前幕后的口水战,更没有像南玻A那样管理层被要求解散的混战居民,而是出现了始料不及的“民企控股、国企站台”的一派祥和的局面,在国内A股市场实属罕见(不得不佩服青岛国资领导们的魄力和对民企的关切)。

那,包括笔者在内的广大投资者一定就纳闷了,一个地方国企,以买个打印机都要写申请、打报告,盖五六七八九个章,年初报预算、年中才落实的效率,怎么会在2015奶牛股灾1.0的时候就主动进场接盘,并一路开启“买!买!买!”的扫货模式?而且还一买就是24亿!

并且股价以来的这一年多来,貌似对上市公司“不闻不问”?青岛城投金控只是在2016年9月才象征性地派了个兼职的董事长入驻恒顺众昇(就像那24亿跟青岛城投金控没半毛钱关系似的)?!

“放手去飞,股价有我”,这得是多深的爱啊,这得羡慕死多少上市公司?!当然,我们这些吃瓜群众还有更多的不解还包括:

1、公司主要股东在2016年8月2日到8日闪电增持257万多股;公司目前的实际控制人贾全臣通过"云信-瑞阳2016-6号集合资金信托计划"从2016年12月22日到29日,合计买入公司股票1053.32万股,耗资达1.8亿,占流通市值的1.7%;公司主要股东偶尔来个冷不丁地增持,到底何故?

2、公司2016年前三季度应收账款与去年同期相比大幅攀升,应收账款超过同期营业收入,经营性现金流为负(是否真的是“左手卖给右手”);

3、恒顺众昇收购的海外项目何时能够贡献利润?

4、公司收购二股东旗下青岛城乡建设融资租赁有限公司18%股权目的何在?处于战略布局,还是给二股东的利益输送?

5、2014年以来,上市公司的大额订单基本都来自控股股东旗下海外子公司,关联交易造就了上市公司的2014、2015财年的业绩大增,也让上市公司管理层顺利拿到相当于市价五折、甚至更低的股份激励,这其中会有什么阴谋、阳谋吗? 等等这些疑问,我们将在下一期中扒扒!

作者:市值风云

来源:雪球