观察君:

看完车辆估值,警察叔叔说我就加~

来源:P2P网贷圈

现在很多平台都有债权打包的行为,比如XX计划、XX宝之类的。

很多投资人(包括我)都觉得这玩意特别方便,省的自己一个一个标的去看了,不过,债权打包的风险其实很严重,最主要的一点就是信息不透明。当然了,在824暂行办法里,这也是不被允许的。

1

进入正题,今天我们来讲一讲一家只有散标的P2P平台:e融所。

最初注意到这家平台是在去年,当时许多平台都喜欢在名字里带个“e”,一股浓浓的高仿山寨风,所以我对e融所的第一印象其实并不好。

最近网贷天眼发布了一则评级,e融所作为新上榜平台排在第66位,上榜理由是“各项评级指标的综合表现较好,以及成交额稳定增长诸多因素的正向影响。”这让我再度关注了这家平台。

先来看看e融所的基本信息:

从基本面上看,e融所挺不错的,实缴资本1个亿很亮眼啊,要知道陆金服的实缴也才8000万,跟那些动辄注册资本上亿,但是实缴只有几百万的平台比起来,e融所可以说很牛了。

其他比较亮眼的还有A股企业方大集团持股10%(最大股东),并且高管团队多是曾经的银行高管,在金融领域的经验很足。很多关于e融所的评测文章都把这两点大书特书,我就不多提了。

2

e融所主要做的是车辆抵押贷款业务,还顺手做了票据和赎楼贷。

其中赎楼贷的大部分借款金额是明显超了上限的,但是数量不多,最近一笔借款是在6月6日,说明e融所也在慢慢地剥离这块业务,问题不大。

票据这一块,值得注意一下。

强迫症难受!

提醒一下,票据业务虽然相对安全,但依然存在假票、延迟兑付(到期无力兑付)等风险,不要过分信赖。而e融所的票e贷大多为商业承兑汇票,风险相对银票要高上不少。

现在的商票一般都会有电子票,在银行系统中可以查询到一个唯一的编码,但是e融所没有对这块进行披露,所以真假不好说。

此外,e融所票据业务的收益是偏高的,现在主流票据平台的收益在年化8%左右,但是e融所部分标的的收益达到了10%甚至11%,也需要注意一下。

3

今天主要说说平台的车抵贷业务,注意啊,是抵押贷款,而不是质押贷款。抵押的坑爹处在于借款人依旧拥有车辆的使用权,风险比质押大。

我比较关注的是e融所车抵贷中关于车辆估值的问题,一般来说,5年以内新车的折旧率比较高,二手车前5年分别折旧15%、12%、10%、8%、7%,5年以后每年大概折损5%,考虑到里程数等等问题,新车买来3年左右,估值直接比原价砍掉一半也是可能的,但是e融所对于车辆的估值明显偏高。

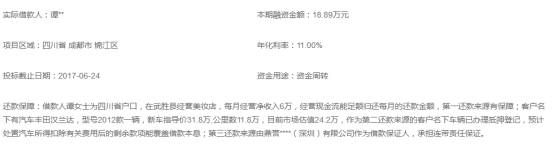

来看一看编号1706585的项目详情:丰田汉兰达,型号2012款一辆,新车指导价31.8万,公里数11.8万,目前市场估值24.2万。

我们用上述的理论来套一套:11.8万公里差不多跑了5年,考虑到这车是2012款的,也许实际只跑了4年多一些,根据估值方法,算下来估值不到20万,而e融所给出的24.2万明显高了。

下表是e融所“车e贷”近10个标的估值与我们计算估值的对比。

可以看出,e融所给出的估值有高有低,其中市场价比较贵的车,给出的估值可能压缩得更厉害些,但是一些30万以下的车,基本比我算的要高出2万左右。

我问了下客服,人家告诉我:我们是按照市场价的70——80%来估值,至于里程数、折旧等等因素,客服则表示:不清楚哦——

e融所的另一位客服告诉我,估值偏高的原因在于平台将借款人个人的征信纳入风控,对于征信较好的借款人,会有估值的提升。这理由我也是听醉了,而平台的“太乙”大数据风控体系,具体运作的模式与透明度也看不太出。

此外,我向客服咨询时,对方表示,e融所的车辆资产来源为加盟商模式,而非自营。也就是说,这些抵押的车辆e融所自己可能并没有接触或进行现场的风控,而是交由合作机构完成,这对于车辆的风控估值也是有不妥之处的。当然,这也可以解释为何e融所的车辆估值如此简单。

而加盟店最大的风险在于,它们以赚快钱为主,很少考虑车辆的潜在风险。比如,一辆车可能出过事故,但加盟店给出的估值仍旧按正常车辆来计算。另外,在贷后处置方面,加盟店也不如平台自营的线下门店,很大概率会出现车辆难以追回的线下。

只能说,e融所的车辆估值太简单,风控有所不足。

加上e融所做的是车辆抵押,那么等到还款日,车辆的实际估值可能还要再低上一些,如果借款人赖账了,车子能不能卖到平台给出的估值,还比较难说。(PS:e融所提前还款情况比较多,怕影响收益的可以开启自动投标)

不过,e融所给借款人的放款额度还是比较合理的,一般不会出现放款金额太高,借款人到期宁愿丢车也不还钱的现象。

另外,e融所中车抵贷的还款方式是每月付息,到期还本,这对于3个月以下的短标来说,还能接受,但是对于中长期标的话,还是等额本息的还款方式比较好。

在车辆的信息披露方面,相对于大部分平台来说,做得还不错,当然也并非完美,10分给7分吧,还有许多值得改进的地方。

4

下面说一说e融所存在的关联担保问题。

平台的项目详情中提到:第三还款来源由鼎誉****(深圳)有限公司作为借款保证人,承担连带责任保证。

客服告诉我,这家公司的全称是鼎誉融资租赁(深圳)有限公司,从股权结构上,看不出和e融所有什么关系,但是,一个细节却吸引了我。

e融所主体深圳汇海易融互联网金融服务有限公司之前的住所是在深圳市前海深港合作区前湾一路1号A栋201室(入驻深圳市前海商务秘书有限公司),而鼎誉融资现在的地址同样是在这。

我相信这不是巧合,e融所极有可能涉嫌关联担保,这在暂行办法中是明确禁止的。

鼎誉融资是一家合资企业,注册资本为3000万美元,其境外股东为林江记实业有限公司(占股25%),我在国内网站搜索不到该公司,加上最近因为一些不可抗力(都懂的),VPN也暂时用不了,所以没法在国外网站上进行搜索。

控股股东深圳市合兴源贸易有限公司(占股75%)注册资本10万,实缴资本为0,实力令人担忧。

总之,对于该担保机构,我个人持怀疑态度,真实实力未知,如果出现大面积逾期,能否进行兜底,不好说。

5

最后给e融所做个总结:

优点方面,平台实缴资本一个亿,并且有银行存管加风险保证金,实力在中小平台中很强了。车抵贷的业务模式对目前的P2P来说还算安全,出现坏账也可以通过处置车辆来对投资人进行回款。

风险方面,关联担保是一大问题。此外,资产端通过加盟的方式获取,极有可能存在风控不严的系统性风险以及加盟商的道德风险。而票据业务的信披也不够透明,加上收益偏高,难以判断标的的真假。

最后说下收益率,车贷业务中,1月标的收益为8%,3月为9%,6月为11%,12月为12%,整体偏低,票据与赎楼贷的收益也差不多,平台提供债权转让服务,灵活性较好。新手标10天年化15%,限额1万,起投1000,可以薅波羊毛。

关于版权:P2P观察分享有价值的要闻、干货。若涉及版权问题,请原作者或来源媒体联系我们及时删除或附上报酬。

▪