A股 24小时电报

我们拥有速度最快的采编团队,我们发布的信息一秒之内到达机构和私募等市场主力,到达数千万股民。财联社APP以及PC客户端会将信息第一时间弹至你的面前,让你不会落后于市场。

北京时间15日凌晨2点,美联储宣布将基准利率区间调升25个基点,从0.75%-1.0%上调至1.0%-1.25%。美联储维持了近来每隔三个月加息1次的节奏,这是美国央行当前加息周期的第4次加息,今年内的第2次加息。这次美联储加息,A股会有怎样的影响呢?更多观点倾向认为,14日A股的下跌,已经部分消化了加息对A股的影响。

美联储指出今年内将开始缩减资产负债表。具体而言,缩表起步阶段的上限为每月缩减100亿美元,其中国债为60亿美元、抵押贷款支持证券(MBS)为40亿美元。此后将逐渐增加,缩表的最终月上限是国债300亿美元、MBS 200亿美元,总计500亿美元/月。

与此同时,美联储的最新经济及利率预期显示,美联储估计今年内还有1次加息,即维持今年内总计加息3次的预期不变。此外,美联储预计2019年底之前还将加息6次,目标值2.9%略低于今年3月时的预期3%。

美联储2017年6月经济预期和3月预期对比:

2017年6月美联储FOMC委员利率点阵图一览:

中国跟不跟?"加息"已经抢跑

还记得今年3月美联储加息时,中国央行做了这样一个决定:上调7天、14天、28天期逆回购操作中标利率(OMO)10个基点,同时6个月、1年期中期借贷便利中标利率(MLF)也分别上调10个基点。

那么这次加息,中国还会继续更跟上么?更多观点认为,不了,中国央行这次不跟。本次加息并不会像今年3月那样,引发中国央行在货币工具上跟随美联储加息。

Why?

其实,中国已经不惧怕美联储加息了,因为现在中国完全没有加息压力,中国央行或已提前对冲。

3月份之后,中国央行的紧缩政策方面已经全面领先于美联储,而非跟随。伴随一行三会持续去杠杆、加强金融监管下,市场流动性已大大收紧。市场资金利率已经得到了明显提升。

从上图可以看出,银行间同业利率从3月底以来,持续攀升。目前仍然是一个高点。

一方面,目前国内债券市场收益率所隐含的加息次数(2到3次),已经超过美联储的实际加息次数(1次),中国的“加息”事实上已经走在了美联储之前,有明显的“透支”倾向。

另一方面,当前的人民币汇率环境与3月也有巨大差异。在3月份时市场对人民币的贬值预期仍然较强,而近阶段人民币汇率的大幅度走强,则意味着中国的货币政策可以更加独立。

结合5月以来国内整体流动性环境以及人民币汇率的表现等因素,之前货币当局的相关调控以及人民币汇率偏强的走势,在很大程度上也已经对本周美联储可能进行的加息进行了提前对冲。

所以,我们不惧怕,没压力,因为我们已经提前对冲了。

对A股影响如何?

每逢美联储召开议息会议,资本市场都是“心惊胆战”,近年来A股对美联储加息的关注度也越来越高。

那么,这次美联储加息,A股会有怎样的影响呢?

2016年美联储历次议息会议对应A股表现

据统计,去年以来,美联储召开过7次议息会议。会议召开前夕,A股有6次是下跌的,下跌概率逾八成,利空冲击比较明显,议息会议结束后,美联储并没有启动加息,A股又重回原有轨道,以上涨为主,表现出明显的强势。

再来看下,美联储的历次加息对A股有何影响:

更多观点倾向认为,14日A股的下跌,已经部分消化了加息对A股的影响。

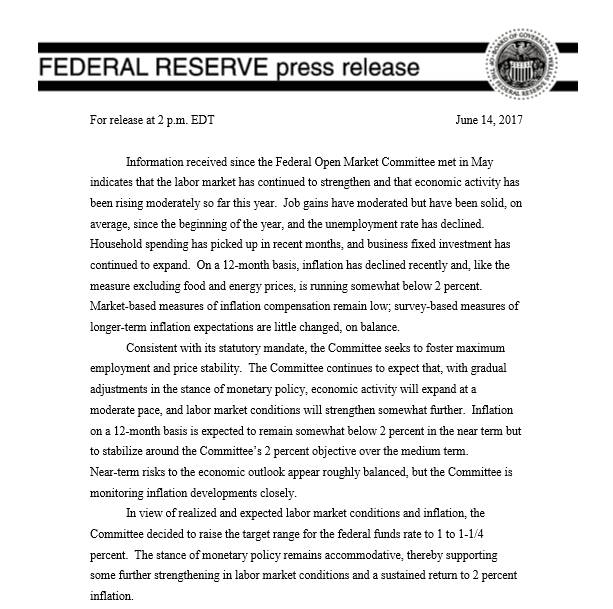

美联储声明全文如下:

自FOMC今年5月召开会议以来所收到的信息表明,就业市场继续增强,今年迄今经济活动一直都在温和上升。就业增长自年初以来有所慢化,但平均而言一直都很稳健,失业率下降。最近几个月里家庭支出改善,企业固定投资继续扩张。按12个月基础衡量的通胀最近下降,跟不计入粮食和能源价格的指标同样在某种程度上低于2%。整体而言,以市场为基础的通胀补偿指标仍保持在较低水平;以调查报告为基础的长期通胀预期指标则基本保持不变。

FOMC正在依据其法定使命来寻求培育最大就业和物价稳定。FOMC继续预计,通过逐步调整货币政策立场的方式,经济活动将以适度步伐扩张,就业市场状况将在某种程度上进一步增强。近期而言按12个月基础计算的通胀预计仍将在一定程度上低于2%,但就中期而言将持稳在FOMC的2%目标附近。经济前景的近期风险看似大致平衡,但FOMC正密切通胀形势的发展。

考虑到已实现和预期中的就业市场状况及通胀,FOMC决定将联邦基金利率的目标区间上调至1%到1.25%。货币政策立场仍将保持宽松,从而为就业市场状况的进一步增强和通胀持续重返2%提供支持。

为了判定联邦基金利率目标区间未来调整的时机选择和规模,FOMC将对有关其最大就业和2%通胀目标的已实现和预期经济状况进行评估。这种评估将把一系列广泛的信息考虑在内,包括有关就业市场状况的指标、通胀压力和通胀预期指标、及有关金融和国际发展的读数等。FOMC将仔细监控与其对称的通胀目标相关的实际和预期通胀将有的发展。FOMC预计,经济状况的发展将可令其有理由逐步上调联邦基金利率;在一段时间之内,联邦基金利率很可能仍将保持在低于长期普遍值的水平。但是,联邦基金利率的实际道路将依赖于未来数据所表明的经济前景。

FOMC将维持现有的政策,将来自于所持机构债和机构抵押贷款支持债券的本金付款再投资到机构抵押贷款支持债券中去,在国债发售交易中对即将到期的美国国债进行展期。FOMC目前预计将从今年开始实行一项资产负债表正常化计划,前提是经济形势的发展大体上符合预期。该计划将减少证券本金付款的再投资以逐步降低美联储的证券持有量,在FOMC附录的“政策正常化原则和计划”(Policy Normalization Principles and Plans)中有所描述。

在此次会议上投票支持FOMC货币政策行动的委员有:主席珍妮特·耶伦(Janet L. Yellen)、副主席威廉·杜德利(William C. Dudley)、莱尔·布莱恩纳德(Lael Brainard)、查尔斯·埃文斯(harles L. Evans)、斯坦利·费希尔(Stanley Fischer)、帕特里克·哈克(Patrick Harker)、罗伯特·卡普兰(Robert S. Kaplan)和杰罗姆·鲍威尔(Jerome H. Powell)。尼尔·凯西卡瑞(Neel Kashkari)投票反对,他更希望在此次会议上维持现有的联邦基金利率目标区间。

微信勾搭小助理:cailianpress

商务合作:

上海:13262550281

北京:18515503093

▪