作者老蛮 来源老蛮评论

先从老百姓的消费能力说起。最直接反应消费能力的数据,就是社会消费品零售总额了。从2000年至今的社会消费品零售数据如下,各位不需要仔细看每一个数值,只需要注意看看中间的绝对值增幅,注意从2004年到2011年,是我国消费领域大幅增长的黄金8年,同期的物价涨幅也很高。此后的消费增速就开始逐年下降,物价指数也丧失了增长性。

到今年9月份,我国的社会消费品零售总额同比去年同期的增幅仅10.4%,与去年同期持平。这种消费增幅,与本世纪初的经济萧条期基本等同。似乎这是我大中国经济陷入萧条的第一个证据。

接下来再来看第二个数据:城镇居民的人均消费数据。今年1-3季度,城镇居民人均消费性支出17846元,同比去年同期的16797元,同比增幅仅仅只剩下6.2%。为了突出这个增幅到底低到了什么程度,我同样把从2000年至今的人均消费支出数据列表如下:

与社会消费品零售数据的演变规律很接近,从2002年到2013年, 算是我国城镇居民消费能力最强的年份,此后消费增幅就日益缩减。今年6.2%的人均消费支出的绝对值增幅,已经是跟本世纪初的萧条时期一模一样。

这里必须解释的是,人均消费支出事实上是居民为了生存必须的衣食住行方面的开支。衣食行都不需要解释,这里的居住方面的开支指的是居住类直接开支,即房屋租金和水电供暖费、物业管理费,不包括购房按揭类支出。我再强调一下:不包括购房按揭类支出。人均消费支出的增幅下降到本世纪的最低值,意味着城镇居民改善生活品质的欲望在下降,甚至开始尝试压缩生活开支。体现在数据上,有两点必须引起各位商贸人士的重点关注:今年前三季度城镇居民人均服装衣着类消费增幅只有0.7%,人均食品烟酒类消费增幅只有3.9%。这么看起来,老百姓已经不愿意吃好的穿好的了。对于做奢侈服装与精品餐饮的朋友来说,这两个数据,无论怎么重视都不过分。

当然,在这里我必须做出解释:为什么?为什么老百姓的消费能力在逐渐减弱。话说我大中国人民勤劳肯干,把挣钱放在人生的第一位。南美洲和中东的懒人们每周工作四天,每天工作三个小时就要死要活;而我大中国国民每周工作6天,每天连续工作13个小时,根本就不当回事的。就这么好的国民,怎么就能沦落到本世纪初的萧条状态?到底是什么原因,掏空了我大中国国民的钱袋子?

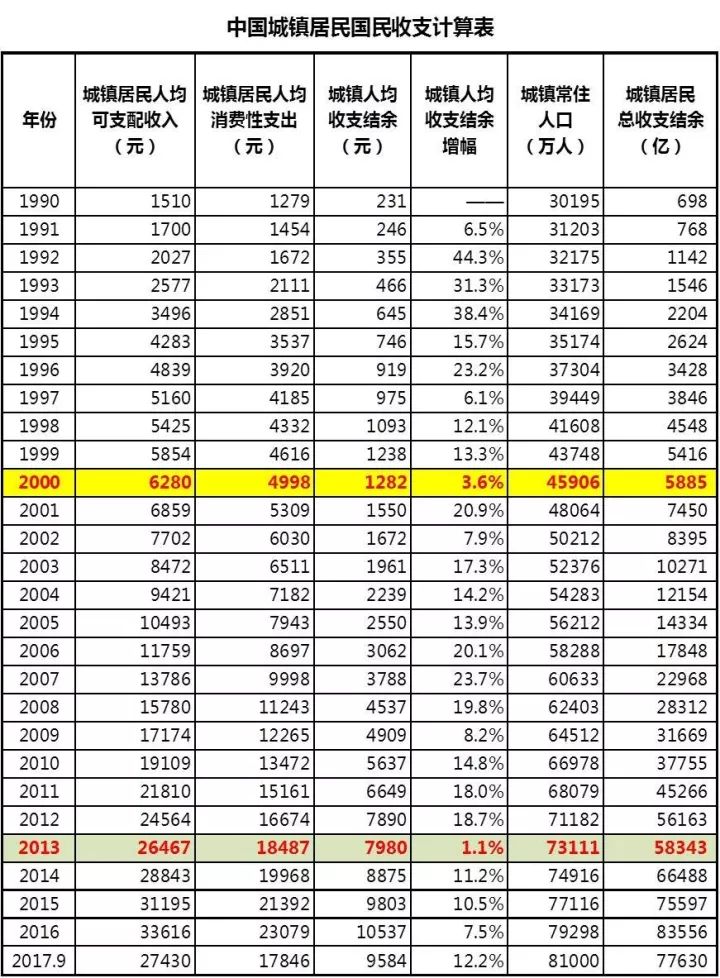

答案当然很明确:房地产。在这里,老蛮我当然必须计算出房地产市场吞噬了多少比例的居民收入。先给出一个基本概念:人均收支结余,人均可支配收入(即税后收入,抽样调查数据,包含工资收入和投资炒股理财等财产性收入)减去人均消费性支出后的结余。这笔结余,就是城镇居民可以拿来买房的钱。下表是1990年至今年三季度的城镇居民人均收支结余数据表,各位不需要仔细看,只需要知道有这张表就行了。这张表中计算出来的历年总收支结余数据,就是我们后面拿来计算居民购房负担水平的基础。

OK,注意,2016年的收支结余增幅仅7.5%,但是今年的收支结余同比增幅提升到了12.2%。这并不是由于人均可支配收入有什么了不得的增长,其实今年前三季度的人均收入增幅也只有8.3%(27430/25337-1),实在是今年人均消费支出的增幅创了个新低,老百姓节衣缩食了起来,如此消长的结果,才导致收支结余增幅竟然有了提高。

好吧,接下来我们来检阅从1998年开启商品房市场至今年三季度的商品房市场数据。我在下表中设定的数据模型为:三成首付,20年逐年还本;6%的平均利率,且当年度的新增购房贷款无须支付利息。这些年来我国的利率变动很大,以6%作为平均利率,可以说严重偏低,且当年度的新增贷款没计算利息,这也会导致购房支出数据偏低。不过不管了,就这么算吧。下面这张表,大家也不需要仔细看,也是只需要知道有这张表就行了。通过下面这张购房支出表,以及上面的居民收支结余表,我们就能计算出城镇居民的购房负担率(购房支出/收支结余)

简单验算一下。根据上表的计算结果,从1998年至今的商品房总销售规模80.67万亿,已付本金36.85万亿,剩余未还本金为43.82万亿。而我国央行公布的九月底住户贷款(基本上都是房贷)余额为39.10万亿,公积金贷款余额为4.36万亿,合计43.46万亿。与剩余未还本金几乎相同。好吧,现在两张表都齐了,我们可以来计算居民的购房负担率水平了。直接见下表,只需要注意下表中的两列就行了,当年度购房负担率以及累计购房负担率:

各位,2016年是我国当年度购房率负担率最高的年份,高达95.4%,这意味着老百姓除了衣食住行的必要消费性支出之后,几乎全部结余都拿来买房了。到了今年,居民压缩了必要消费性支出,导致消费性支出增幅创了个历史新低,以省出更多的钱来买房。因此体现在数据上,今年上半年的居民购房负担率水平下降到了83.6%,但是持续增长的房地产市场依然在加速吞噬老百姓的财富,所以到三季度,居民购房负担率水平又提升到了85.1%。按这个趋势下去,即便老百姓压缩了生存消费,到年底的当年度购房负担率应该又要再次直奔90%而去了。而我大中国国民从1990年至今积累的收支结余,也就是老百姓手中的棺材本,到今年三季度,已经有75.7%,也就是超过四分之三,被房地产市场吞噬了。要知道我大中国其实是零福利国家,老百姓的生老病死基本上只能靠自己,社保和医保的保障功能其实是很低的。超过四分之三的棺材本被房地产市场吞噬的结果,是老百姓以后真的只能“以房养老”,靠啃钢筋水泥来维持生存了。

上面的数据推演结果真是令人目瞪口呆:城镇居民压缩基本的生存开支,拿着棺材本去买房!这事的荒谬性真是让人没法形容。我都不知道怎么评价这种数据背后隐藏着的价值观。

老百姓借钱买房,已经成为支撑今年我大中国经济发展的最重要的因素,没有之一。2016年,新增居民贷款占总新增贷款的比值已经达到49.9%,超过了企业新增贷款占总新增贷款的比值。而今年以来,除了1-2月是传统的购房淡季,居民新增贷款占比低于企业新增贷款占比之外,其它月份均远远超过企业贷款占比。

从上表可以看出,2015年之前,企业新增贷款的占比依然显著超过居民新增贷款,但是2015年之后,形势就逆转了。居民新增贷款占比将企业占比远远的甩在了后面。好吧,我们必须知道的是:唯有企业的持续经营持续壮大,才是发展经济的正途。依靠老百姓借债买房来支撑经济,其实是一揽子买卖,是不可持续的。

(括号内红色字体数据为负值)

注意上表。考虑到GDP是一个增加值概念,即全社会的新增财富,所以在这里我使用的是社会融资增量数据,即每增加一块钱债务,能创造多少新增社会财富,也就是GDP。2015年为我国债务效率的峰值年份,达到了4.47,也就是当年度新借一块钱的债,能创造4.47块钱的GDP。此后,伴随着我大中国的实体经济逐渐萧条,逐步陷入依靠房地产维持经济的窘迫境地,我大中国的债务效率也逐步降低,2016年下降到4.18,截至今年三季度的数据为3.79。按这个趋势,到年底就要下降到3.4左右的水平,也就是2013年,钱荒发作时期的水平。

钱荒的本质,是银行的贷款大规模沉淀到难以创造利润的政府基建项目上,导致银行的现金流断裂。而现在的情况,是银行的贷款大规模沉淀到利率很低的居民按揭贷款上。在美联储缩表加息的今天,我大中国的银行资金成本也是在持续上升的。今时今日银行按揭贷款的利率甚至比银行的资金成本还低,银行从事按揭业务,直接就是亏本的。现在这个局面,就跟2013年钱荒爆发之前的情况一模一样,银行的现金流越来越紧张,随时都处于断裂边缘。要解决现在的问题,唯一的办法,就是加息。所有的存量按揭贷款,统统至少加息30%。但是这种做法,又会导致居民的供房压力暴增,并诱发大面积的断供。这个后果,金融系统根本就承受不起。所以对于现在的新增按揭,银行已经完全没有了优惠利率,基本上都要加息。然而对于存量按揭应该怎么处理,要不要加息,整个金融系统其实是左右为难,不知道怎么办。

当然,我这里也不知道怎么办。我只能将这个问题摆出来,供各位热衷于买房的朋友,做一个抄底的参考罢了。希望你们未来能够抄底愉快吧。呵呵,呵呵,呵呵呵。