10月15日,对于支付宝、财付通等中国的第三方机构来说,是一个里程碑式的日子。

按照央行要求,各银行和支付机构应于10月15日前完成接入网联平台和业务迁移相关准备工作。据最新报道,目前已有20余家支付机构和银行完成了接入工作,包括财付通、支付宝等。

这意味着从今天开始,“第三方支付机构”天马行空、我行我素的时代开始终结(2018年6月30日是最后期限)。他们将被一个巨大的网“罩住”,从此开始被央行“穿透式监管”、必须学会做“好孩子”的时代。

这个网,就是“网联”,它的工商注册名是——“网联结算有限公司”。

换句通俗点的话说,支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”。这理论上为洗钱、行贿、偷漏税行为提供了便利。

上面这幅截图来自“国家企业信用公示系统”,可以看到“网联清算有限公司”成立于2017年8月29日,由北京市工商局西城分局负责登记,注册地址是“北京市西城区北三环中路甲29号院3号楼101室”。

“网联结算有限公司”的法人代表、总经理是董俊峰,从公开资料看他此前的职务是中国银行网络金融部副总经理。董俊峰是中国人民大学经济学学士,北京大学法学硕士,长期从事互联网金融产品创新。

“网联结算有限公司”的董事长是蔡洪波,他此前的职务是中国支付清算协会副会长兼秘书长。

“网联”,是央行给“银联”生的一个“小弟弟”。

银联从本质上是一家“银行卡联合组织”,主要负责银行卡的跨行交易清算。

网联,则主要“处理非银行支付机构发起的,涉及银行账户的网络支付业务”。

网联的诞生,意味着银联吃独食的时代终结了。而且网联的业务是朝阳业务,而银联的业务有点老态龙钟了。

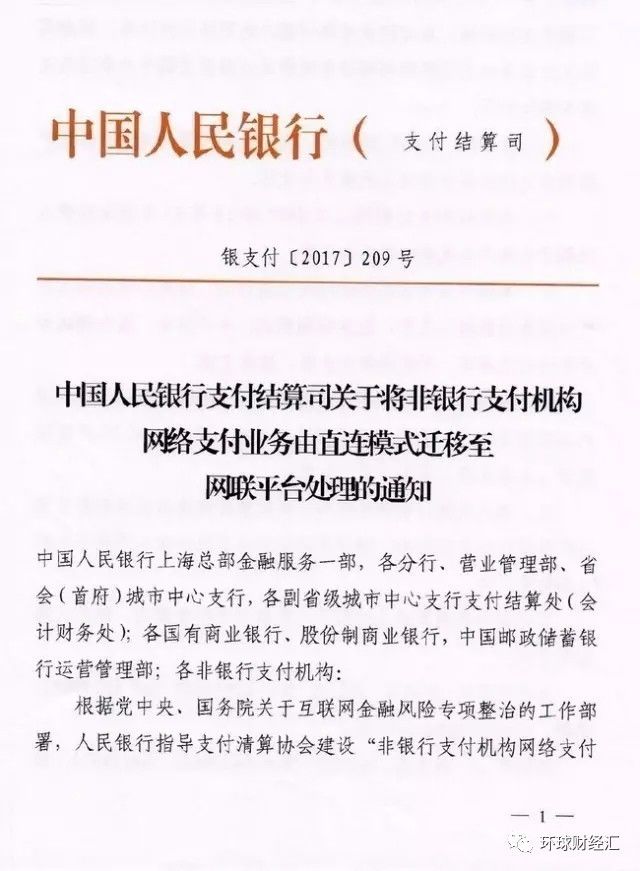

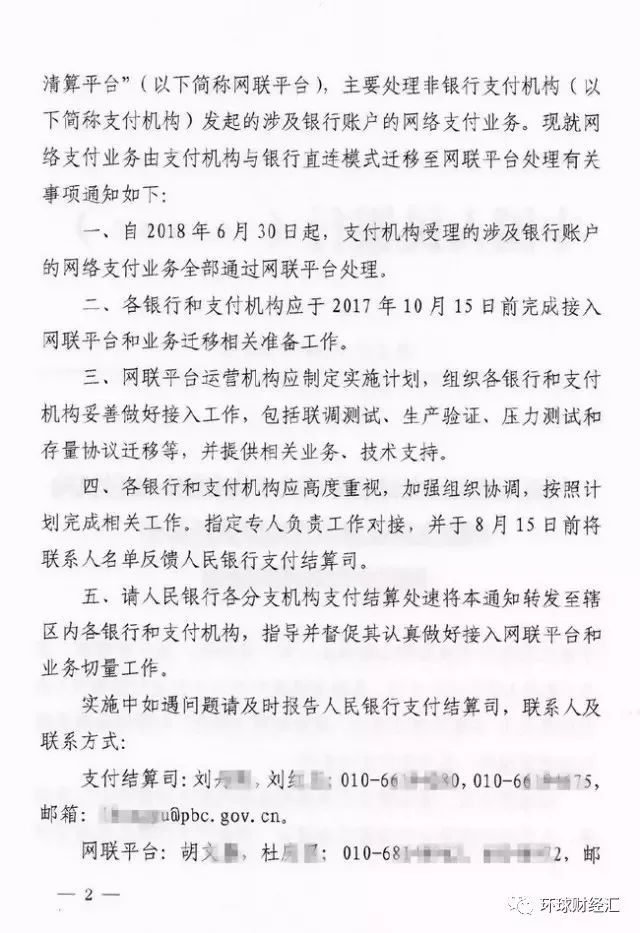

下图就是今年8月央行就成立“网联”发布的一份文件:

在这份文件里,央行透露了几个重要信息:

第一,成立网联,改变第三方支付的交易模式,是“党中央、国务院关于互联网金融风险专项整治的工作部署”。

今年中国金融领域发生的最大事件,是召开“中央金融工作会议”,国家把防范金融风险、去杠杆、反腐败、支持实体经济放到了空前突出的位置。由于互联网金融不断出问题,国家对互联网金融的看法在2017年发生了重大变化。

以前,国家对互联网企业开放金融业,但不允许金融业介入IT行业。这种不对等的方式,似乎乐见“互联网巨头扫平传统金融业”。但金融毕竟是非常专业、非常核心的行业,IT男们攻城略地的劲头用在金融上,刚开始看起来很美丽,但很快暴露了“忽视风险”的死穴。

金融工作会之后,高层的看法彻底逆转——互联网只能是金融的工具,中国金融业要稳健发展,还是要用老谋深算的传统金融人才,依托传统金融的体系和制度。

通过“网联”收编第三方支付机构,限制余额宝们的无限膨胀等等,都是这一“大逆转”的产物。

第二,这份文件告诉我们,成立“网联”的实质,是“非银行支付机构网络支付业务”,由“直连模式”切换到“网联平台模式”。

“直连模式”时代,假如你通过支付宝从自己的工商银行给朋友转账一笔钱,他的收款账户是建设银行。转款方式是,支付宝通过工行备付金账户,把你的钱划走;然后,通过支付宝建设银行的备付金账户转同样一笔钱,给你的朋友。资金并没有在两个银行之间转移,而是在各自银行内部完成。这样,央行就看不到这笔交易。每家银行看到的交易,也是不完整的。能够明察秋毫的,只有支付宝。

为了防止洗钱、行贿、偷漏税,央行当然有理由要求看到这笔交易的完整链条。理论上,从今天开始,所有的交易都要从“直连模式”变成“通过网联平台”的方式。这样,资金流动就完全暴露在央行监管之下。

第三,网联的建设方式是,由央行指导、“支付清算协会”来完成的。所以,它被牢牢地控制在央行手里。

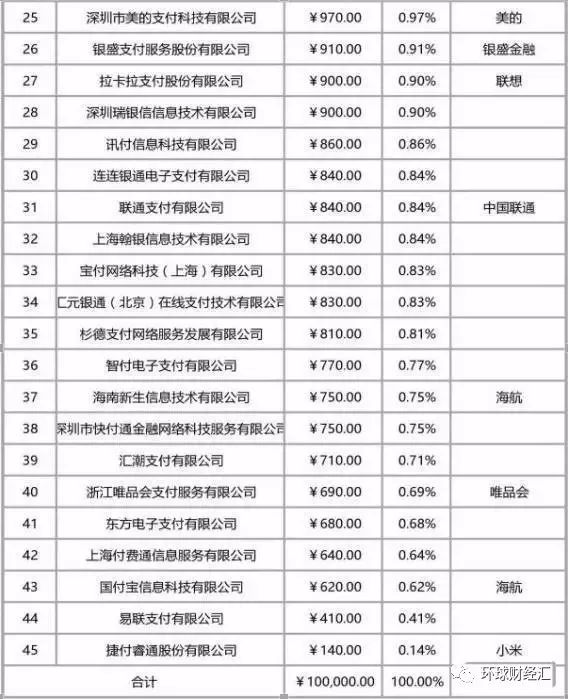

下图是网联公司的股东名单:

上图中出资额为“首次出资”,最终出资完成后公司注册资本为20亿元,股权比例与上图一致。国内主要第三方支付机构,都获得了入股网联的资格。

可以看出,网联第一大股东就是央行的清算中心;第二大股东(梧桐树)是外管局的投资平台,常常在股市里翻雨覆雨的国家队成员,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。

马云通过支付宝、马化腾通过财付通,分别都获得了网联9.61%的股权,这对于腾讯来说意义非凡。也就是说,在官方眼中,腾讯的第三方支付已经跟支付宝平起平坐了。

在组建网联的过程中,北京成为大赢家。银联的总部是上海,而网联注册在了北京。这是北京金融行业在成功从天津手里抢走“新三板”以来,一次新的重大胜利,将巩固北京作为中国重要金融中心的地位。

对于上海来说,虽然金融要素市场在国内最健全,但汇聚的资金不如北京,而证交所里股票成交量长期被深圳压制。所以,上海会有点失落。

杭州和深圳也会感到无奈,因为第三方支付最大的市场份额,控制在杭州(支付宝)和深圳(财付通)的企业手里,跟北京和上海关系其实都不大。但杭州和深圳显然无力去争夺网联的总部。