在美国持续加息+缩表的重压下,澳大利亚、加拿大、英国等相继宣布加息,进入货币紧缩通道。

刚刚,韩国又打响了亚洲央行加息的第一枪!

现在,全球主要经济体货币紧缩趋势已成,中国央行明年或被迫加息!

1

打响亚洲加息第一枪

今天(11月30日)上午,韩国央行宣布加息25个基点,至1.5%,打响了亚洲央行加息的第一枪。

在美联储加息23个月之后,韩国央行终于顶不住压力开始跟随加息。

这次加息终结了韩国持续6年多的货币宽松环境。

韩国央行货币政策领先中国货币政策,未来央行公开市场加息是大概率事件。从中韩两国的货币政策历史走势来看,韩国基准利率与中国存贷款利率有很强的联动关系,韩国货币政策走势较好地领先中国。

由于利率市场化后,我国存贷款基准利率的参考作用减弱,国内存贷款基准利率是否调整仍存在不确定性,但韩国此次加息后,国内公开市场利率上调是大概率事件。

韩国加息,或许只是拉开了亚洲央行加息的序幕。

2

美联储持续加息

自2015年12月开启加息周期以来,美联储目前已累积加息100个基点,被称为核弹的“缩表”也已于今年10月正式启动(缩表:减少美元数量;加息:提高美元价格,可以简单这么理解)。

不仅今年12月加息已板上钉钉,美联储还放话2018年和2019年还会各自加息三次。在美国紧缩货币、加速美元回流的影响下,很多重要经济体(如英国、加拿大、澳大利亚)相继进入了加息周期。

然而,作为世界第二大经济的我们,因为种种原因并没有跟随加息。未来,我们会加息么?或者说,中国央妈不加息行么?

某种程度上,这取决于美国这次加息的周期。

3

美国加息周期

现在的关键是,美联储这次加息周期会持续多久,目标点位是多少呢?对于这个问题,真是细思极恐。

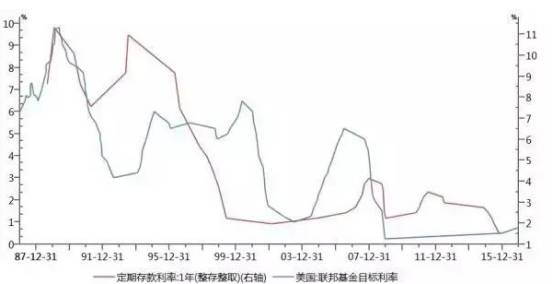

中美基准利率对比(1987年——2015年)

80年代以来,美联储开启过三次大的加息周期。美国每次加息峰值均在2%以上,平均每次加息11次,平均幅度为280个基点,持续周期约5年。

如果这次也一样,美联储可能在未来几年内至少加息10-11次,最终点位约在2.8%(这么长的时间、这么大的幅度,任你什么水泥泡沫也破了)。也就是说,现在加息周期才刚刚开始!

4

央妈的无奈

现在,中国名义一年期存款利率是1.5%(其实这个利率形同虚设,没一点吸引力,国债收益率前不久都已破4%),而美国是1%~1.25%,还差0.25。

也就是说,美国再加一到两次息,即利率触及1.5%。为避免名义利差被追上,中国央行一定会被迫公开加息,且无论CPI为多少,国内数据是否支持加息。

中美利差是阻止资本外逃的一个重要堤坝。即使现在中美存在着一定利差,部分国内资本还是在不停外逃。

虽然,现在管理层已出台严格的外汇管理制度,但民间智慧有多厉害,你懂的(制度总有漏洞)。

如果中国利率被美国反超,资金将加速外流,后果不堪设想。这时只有加息才能阻止资本外逃和人民币贬值。

如果央妈坚持不加息,这意味着什么,你懂的!

5

与美国抢时间

对于这一点,我们监管层看的是相当清楚。

从今年上半年开始,央妈已开始着手调整货币政策,名义利率虽然没动,实际利率却出现大幅攀升(可谓只做不说,钱荒时隐时现今天股市大跌原因可能是它 更惨的还在后面)。以金融机构去杠杆为核心的一系列监管措施目前还在如火如荼的进行中。

去年12月和今年3月美联储加息后,中国央行均上调公开市场操作利率,央行两次随着美联储加息提高公开市场利率,其目的就是为了维持此前在中美两个经济体之间的利差,或者尽量不使利差收得过窄,甚至倒挂,这样就可以阻止资金流出,稳定人民币汇率,稳定外汇储备。

这是和没美国加息抢时间。凡事预则立,不预则废。只有未雨绸缪,我们才能在险恶的环境中增加一丝胜算。

6

央妈明年或加息

近日,摩根士丹利中国首席经济学家邢自强预计,中国央行可能在明年加息一次,2019年上半年再加一次。也就说,央妈可能明年开启加息周期。

周四韩国央行6年来首度加息,屈庆评论称,韩国加息代表亚洲各国央行将逐渐跟上美联储加息步伐,全球货币政策将会进一步收紧,未来我国央行公开市场加息将是大概率事件。

对此,我们深表赞同。12月加息一次后,美国利率就会和我们名义利率持平。2018年美国再加息时,央妈将不得不被动公开加息。

7

去杠杆

在观察君看来,去杠杆和金融危机本质是一样的,都是欠债还钱的过程。去杠杆是主动控制的金融危机;而金融危机是不受控制的去杠杆。

而加息是去杠杆的措施中效果最好的一个。加息直接提高加杠杆的成本,成本高了,谁都逃不了(央妈直接提高本金成本,钱少了,杠杆自然而然就降了)。

泡沫要去、杠杆要去,谁都不能有侥幸心理,否则就要吃大亏。

8

加息路径

如果2017年加息是可能的,在目前我们仍处于利率双轨制的环境下,加息的路径是什么:

先公开市场,后存贷款基准利率。

1、对金融市场而言,公开市场利率是基准利率,所以去金融杠杆的要求下,这个利率变化更早一些。如果细究,货币市场利率也是双轨制,公开市场利率和实际资金利率有区别。一开始变化的是实际资金利率,公开市场发行利率变化更慢一些,我估计明年这个利率有补涨的可能。而且从汇率的角度,货币市场利率也比存贷款基准要更重要一些。

2、存贷款基准利率的作用则是对居民和企业更重要。对居民而言,存款利率决定了其存款的收益,如果通货膨胀预期上升,这部分是需要提高的。对企业而言,贷款利率是其融资成本的大头(贷款还是目前最大的融资工具)。所以,综合而言,存贷款基准利率变化更为滞后一些。当然,在存贷款基准利率不变的前提下,也是可以调控的,例如提高上浮比例等等。

来源:微信公众号“财经视点”