港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

■ 文|王强,香港财华社财经编辑。

上周末,就市场密切关注的IPO“堰塞湖”问题,证监会主席刘士余指出:“要想长久,就必须有新的公司进来,新的公司进来以后就会增加市场流动性!”

诚然,IPO提供的是企业进入A股的市场募资的渠道,为了保持资本市场的良性运转,是否应该考虑在上市速度加快的同时,A股的退市制度应该匹配IPO的快节奏呢?按照常理分析,企业一旦上市就变成了公众公司,也就时时刻刻处于风险之中了。但是就目前而言,A股的上市公司风险几乎为零,在这样的市场机制下,风险无疑像中小投资者转嫁,到头来吃亏的还是他们。

退市制度的执行力尚需提高

就目前A股市场上市公司的质量而言,参差不齐,鱼目混珠。一家企业上市后,一年质优、两年质平,三年变垃圾即是这种现象的真实写照。从目前的市场情形看,那些早期上市的“老牌”上市公司早已变得面目全非,或从市场上销声匿迹,或退市,或被借壳,更多的上市公司在市场上只能用“苟活”来形容。

2014年证监会对于退市制度进行了改革,其进步有目共睹。但是,现行的退市制度仍然没有解决垃圾公司的退市问题。而且由于并购重组没有任何的门槛,一家垃圾公司即使面临退市的危险,也常常通过资产重组的方式起死回生。没有任何价值的垃圾股,本该退市的股票,能够继续混迹于市场中,这与现行的IPO提速发行有些格格不入。

中美退市制度相比较

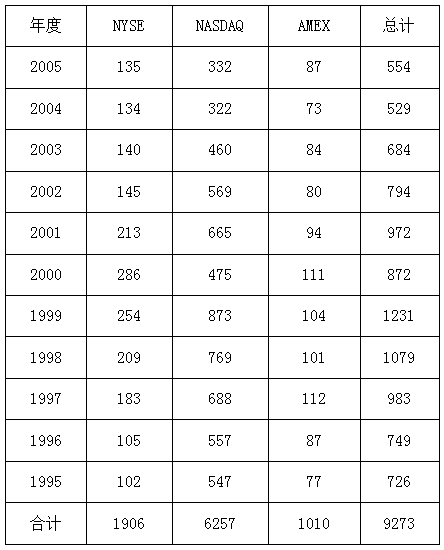

为了更好的了解退市制度的真正含义,我们可以参考下美国资本市场的退市制度。在美国股市发展史上,上市公司数量经过了一个不断增长的过程。然而,这一过程终结于1997年底。1997年底,美国三大股市(纽约证交所、NASDAQ、AMEX)上市公司数量达到8884家,创下历史最高记录。从1998年开始,美股上市公司数量开始绝对减少,当年新增IPO共计585家,退市1079家,当年上市公司数净减少494家,从此,美国股市开始步入各年退市家数大于各年IPO家数的新时代。这就是美股“大进大出”、吞吐自如、新陈代谢、优胜劣汰的新格局。

据统计,1995年至2005年十年间,美国三大股市共有9273家公司退市。这一数字十分惊人。其中,纽约证交所(NYSE)十年总计退市1906家,NASDAQ十年退市6257家 ,美国交易所(AMEX)十年退市1010家。1997年至2001年这五年间,三大股市合计平均每年退市1000家左右。

美国三大股市退市公司数量统计表

对比中美,中国的IPO监管仍严于美国,市场化程度低,并强调行政审批与行政干预。在退市机制方面,美国退市机制比较成熟,市场化程度高,A股退市制度不完善,退市企业数量非常少。所以,美国市场形成了“大进大出”的入市退市现象,而中国则是上市难、退市更难,在IPO加速的情况下,上市可能容易一些了,但是退市依旧很难。也造成了壳炒作、炒“差”等乱象。退市机制与上市机制相配合,这样市场才可以有进有出、吐故纳新,带来投资资源的流动性,壳炒作等自然也会消声灭迹。

垃圾场淘金成为习惯

在我国A股市场,因为没有注册制,IPO成本与身价十分昂贵,许多企业不愿花两三年时间排长队去赌IPO“批文”,因此,它们更愿意和皮包公司一起进入垃圾场“淘金”,它们抢购垃圾股,大搞“炒壳重组”游戏,其实质是“羊毛出在羊身上”,因为并购重组资金主要来自“定向增发”,而定向增发就是变相的IPO,它同样会加大股市总供给,最终同样需要股民买单!不过,我们的股民既喜欢打新、炒新,更喜欢参与狂赌垃圾股变凤凰的游戏,故此,他们愿意买单。这便是周瑜打黄盖,一个愿打,一个愿挨。

综上所述,股市首要功能是优化资源配置,这是股市的核心意义之所在。如果不顾市场规律,没有优胜劣汰,只进不出,则无法保证资本市场的有序进行。所以,为了今后注册制的顺利推出与实施,在继续IPO扩容的同时,须要尽快健全和完善退市制度与机制。