港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

12月29日,甘肃银行(02139-HK)在香港举行新闻发布会,宣布将从12月30日起至2018年1月11日正式招股,并预计于2018年1月18日在港交所主板挂牌。而这也意味着甘肃银行正式成为国内西北银行业IPO第一股,这对西北地区地方性银行业的发展意义非凡,那究竟为何甘肃银行能成为这“第一”呢?

甘肃银行业务与经营情况

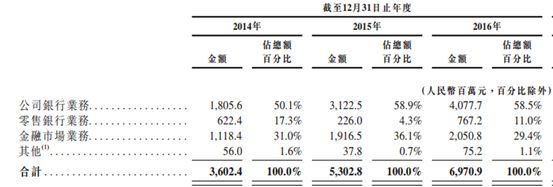

甘肃银行的主营业务构成分为三大类:公司银行业务、零售银行业务及金融市场业务。这与目前市场上银行业企业主流业务构成并无二致。在这三大业务中,甘肃银行依然是以公司银行业务为主,在2014-2016年甘肃银行的公司银行业务占比均在50%以上且比例有所上升。

与此同时,在甘肃银行的招股说明书中还提到公司“坚持差异化经营,形成了富有特色的小微、“三农”和绿色金融业务”。针对小微企业,甘肃银行目前已有与政府共同出资成立基金作担保的小微企业互助贷款,以及“税e融”等线上产品。根据甘肃银行招股说明书介绍“截止2014年、2015年及2016年12月31日以及2017年6月30日,公司小微贷款余额分别为人民币238.6亿、377.5亿、491.1亿、570.1亿元人民币,小微企业贷款余额占公司贷款余额的比例分别分为48.9%、52%、57.6%及63.6%。根据银监会资料,截止2017年6月30日,以小微企业贷款余额计,甘肃银行在甘肃银行业金融机构之中排名第3位。”

此外,农业及农村金融服务业务也是甘肃银行深入发展的核心业务之一。甘肃银行根据对甘肃省农业及农村金融市场的深刻理解,目前已设计出多种担保方式,推出多款“涉农”金融产品和服务方案并取得显著成效。

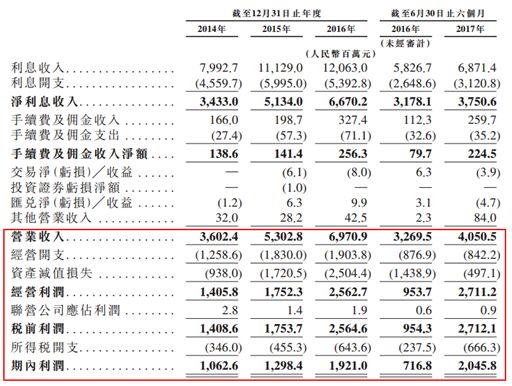

在经营方面,近三年甘肃银行的营业收入处于持续增长状态,2014-2016年复合年增长率达到39%;在净利润方面,甘肃银行净利润从2014年的10.6亿元人民币增长到2016年的19.2亿元人民币,复合年增长率达到34.5%。由此可见,在总体经营水平上,近三年甘肃银行均保持着较高速发展的态势。

甘肃银行盈利能力与盈利质量如何?

银行业因其独特的运营与盈利模式使之需要从银行资产质量等方面分析其盈利情况。

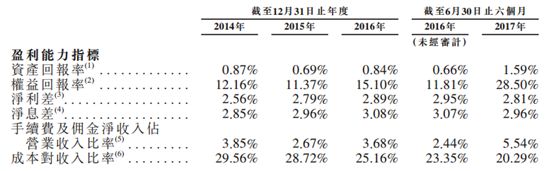

先从公司的资产回报率情况来看,甘肃银行从2014-2016年ROA一直保持较为稳定的状态,在2016年年中至2017年年中,银行ROA有较大增幅,从0.66%提高到了1.59%。在权益回报率方面,银行近三年一直保持较高ROE水平,在2016年年中至2017年年中期间增幅更加明显。

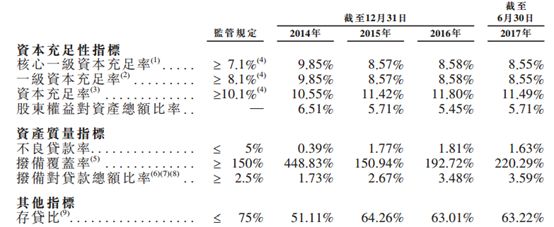

但是从资产质量上看,甘肃银行的情况似乎存在潜在风险。虽然从监管规定的角度上看,甘肃银行各项指标均满足银行监管机构的要求,但是在核心一级资本充足率上,甘肃银行从2014年的9.85%跌至2016年的8.58%,到2017年中期再度下降至8.55%,可见在资本充足率上,甘肃银行一直处于下降状态,虽然尚未到达7.1%的监管红线,但是在未改观的情况下,甘肃银行触及监管红线的可能性较高。

但在不良贷款率方面,甘肃银行虽然在2014-2016年由0.39%增长至1.81%,但截至2017年中期,银行不良贷款率已经回落至1.63%,说明银行正在逐步优化自身的资产质量。

由此可见,目前甘肃银行面临的唯一的问题便是关于资本充足率方面,在甘肃银行的招股说明书中也提到银行可能无法完成资本充足率的监管要求,而这或将会限制银行利用杠杆效应增加贷款从而影响银行经营水平。而这或许会成为未来影响甘肃银行股价的原因之一。但作为一家地方性银行,甘肃银行的盈利能力依然在同行业处于较高水平,在业绩保障的情况下,甘肃银行依然值得投资者保持一定关注。

■ 作者|聂一洲

■ 编辑|张骏芬、徐冰莹