12月15日凌晨3:00的美联储利率决议,市场对是否加息0.25持肯定态度,市场焦点是:能否加0.5或者以后会持续加息,我们在加息之前,不妨回顾一下美国加息的历史。

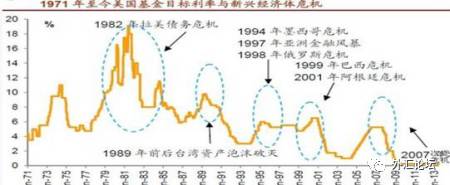

由于美元在全球货币体系的中心位置,美国货币政策的收紧,汇率波动加大,国际大量资本从新兴市场回落美国,使得新兴经济体成为美联储加息之后最为受伤的全体。目前巴西、东南亚小国、俄罗斯的货币危机已经是初见端倪。在历史上面,80年代末,美国联邦基金利率再次回到阶段高点10%附近,亚洲的韩国和台湾房地产和股票市场泡沫破灭。在1990年至1993年放松货币政策后,美联储开始收紧货币政策,此举与政治事件一起触发1994年墨西哥比索危机。随后美联储加息至高点后,日元和美元汇率以及国际资本流动发生剧烈波动,推动了97年亚洲金融危机、98年俄罗斯危机以及99年巴西金融危机的多米诺骨牌。进入21世纪,美联储在2000至2001年货币政策收紧的后期,实行货币局制度的阿根廷被动接受从紧的货币政策,内外交困,短期利率飙升并最终爆发阿根廷货币危机。

危机之所以发生在这些新兴市场,有一些共同的原因:汇率制度僵化,盲目开放资本项目,资产杠杆过高,很是有警惕的意味。因为回溯以上历史时段,亚洲经济正处于高速发展的阶段,并未给亚洲经济产生实质性的打压,但是这一次不一样了,亚洲经济经历高速发展之后开始出现明显的放缓,所以在本轮加息预期中,这样是为什么在8月份,人民币主动开始开启弱周期的核心原因。

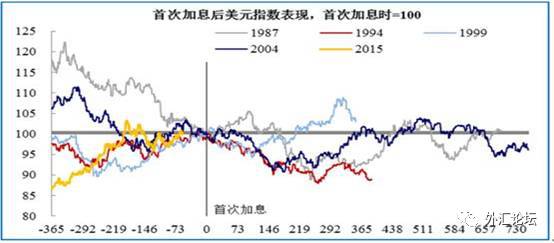

另外,在这些加息周期之下,大宗商品是如何表现的呢?首先看美元指数的走势,可以明显看出,在美联储历次加息之前,美元都明显走出一波涨势,首次加息时美元的水平通常是美元指数在整个加息周期中的高点。不过2015年这次的加息之前,大家可以发现明显的问题,也就是美元从底部升值的幅度已大于以往历次周期。

基于对通胀的担忧,从1994年2月4日至1995年2月1日,历时美联储基准利率从3.25%提升至6%,加息幅度3%。本轮加息中美联储先是小幅试探性加息0.25%三次,随后提高每次的加息幅度至0.5%,最终将基准利率提高至6%的水平。在本轮加息周期中,黄金价格从378美元下跌至376美元,涨幅为-0.4%,白银价格从4.48美元上涨至4.68美元,涨幅为4.5%,原油17.09美元上涨至18.52美元,涨幅为8.4%。

1999年至2000年的加息周期历时11个月,美国经济在1990年代长期繁荣,在经历亚洲金融危机的冲击之后,美国通胀水平开始上升,从1999年6月30日开始美联储启动加息周期,至2000年5月16日结束加息,联储基准利率从4.75%提升至6%,加息幅度1.75%。本次加息周期时间短,加息幅度小且平缓,除了最后一次加息50个基点之外,其他五次均加息25个基点。在2000年纳斯达克泡沫破裂之后,美联储停止了加息的进程,并于次年年初开始了连续大幅降息的进程。在这轮加息周期中,黄金价格从279美元下跌至276美元,涨幅为-1.2%,白银价格从5.03美元下跌至5.01美元,涨幅为-0.4%;原油从16.76美元上涨至29.73美元,涨幅分别为77.4%。

2004年至2006年的加息周期历时27个月,纳斯达克泡沫后美联储利率的大幅下降刺激美国的房地产泡沫,从2004年3月31日开始美联储启动加息周期,至2006年6月29日结束加息,联储基准利率从1%提升至5.25%,加息幅度4.25%。本次加息周期共17次上调利率,每次上调幅度均为0.25%。在美联储连续加息之后,另外一个泡沫--美国房地产泡沫被刺破,成为本次金融危机的导火索。

在这轮加息周期中,大宗商品全线上涨,黄金、白银、原油分别从黄金424美元、白银7.83美元、原油35.76美元上涨至黄金589美元、白银10.38美元、原油73.52美元,涨幅分别为39.1%、32.7%、105.6%。

可见在历次加息周期当中,原油价格全部上涨,而贵金属价格则明显受到美联储加息的抑制。,美联储加息对新兴市场及大宗商品的影响应该说是正面的,本次加息预热时间已经足够长,美联储即便2016年12月15日加息,对于市场的造成的影响有限,美元可能还会暂时性小跌,市场焦点:美国是否释放持续加息的信号尤为重要,总的来说,要警惕个别国家出现小振荡是否失控和扩大。

风险提示:关于Y2论坛之网友操作建议,仅供广大汇友参考,有关市场之风险由汇友自行承担,汇市有风险,参考请谨慎。