一、美联储是什么?

他有一个固定的英文名Federal Reserve System,简称Fed。负责履行美国的中央银行的职责,但又不属于政府机构。这个系统是根据《联邦储备法》(Federal Reserve Act)于1913年成立的。

只是他有很多中文名:美国联邦储备系统,美国联邦储备体系,美国联邦储备局,这几个中文名都他。可怜我被这三个名字的关系搞头疼了好久。最后才发现原来是一个玩意。

美联储拥有悠久的历史

1811年,美联储的奠基,美国第一银行在运行了20年之后,因为其私人银行的性质以及绝大多数股东是欧洲人的原因被国会解散。

1836年,美联储的前身,美国第二银行在运行了20年之后,虽然更接近全国性的商业银行,但因其只服务于经济发达地区,只为富人服务而广受诟病,最终被国会宣布停业。

1913年,拥有12家地区联邦银行的美国联邦储备系统正式成立。

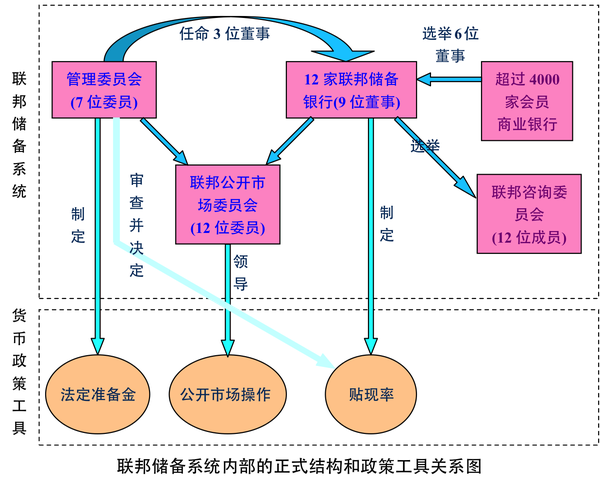

既然是一个系统,那就是有一个组织结构的,这个系统主要由:

1、正式结构

分散在各地的12家联邦储备银行(Federal Reserve banks)

联邦储备系统管理委员会(Board of Governors of the Federal Reserve System)

联邦公开市场委员会(Federal Open Market Committee)

2、以及非正式结构

联邦咨询委员会

会员商业银行(超过4000家)

和一些辅助的支撑职能部门构成。

其中,12个联邦储备银行为非营利非政府机构,联邦储备管理委员会和联邦公开市场委员会,属于政府机构,也称为联邦储备局。

美联储采用的是联邦政府机构、非营利性机构的双重组织结构,其初衷就是希望制定货币政策时能同时考虑政府和私营部门的声音从而避免了货币政策完全集中在联邦政府手里。

为什么搞了这么多地方的联储银行呢?

美国第一银行和第二银行当初因不被大众接受而最后被迫关闭,其中一个重要原因就是这两个银行都位于美国东北部的费城,被很多人认为主要服务于东北部的一些富豪商人,而不是所有美国人。美联储在成立时认真吸取了这个教训。

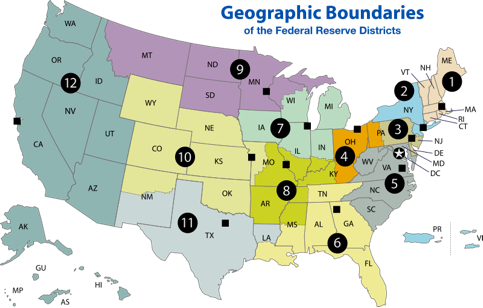

下图显示了12个联邦储备银行的总部和各自管理的辖区。由于每个联邦储备银行管理一个大区,这些银行往往被简称为地区联储。这么看,美国的东北部地区的是多一些哈。这主要是由于美联储1913年成立时,美国的经济重心主要集中于东北部。

每一个联邦储备银行的代号由一个英文字母和一个数字组成。比如波士顿联储是第一个成立的联邦储备银行,代号为1A。第二个成立的是纽约联储,代号是2B,哈哈,居然是2B,纽约很受伤啊,依此类推。达拉斯联储是第11个成立的,因此代号为11K。在1美元的钞票上,印着不同联邦储备银行的名称和代号,表明这些1美元纸钞是从哪个地区流向市场的。

相对于过去第一第二银行只在一个地区设定的制度而言,美联储让其他各州也有了自己的代言人的制度自然能够成就百年基业了。

不管是美联储,还是第一第二银行,成立的初衷都是为了解决金融危机,更简单粗暴点就是银行扛不住了,要救银行或者银行自救了。

比如第一银行的背景是美国国内的南北战争,第二银行的成立背景是美国第二次独立战争,都是战争对金融市场带来了巨大的冲击。

美联储的成立要归功于两个因素:

一是因为在第二银行关闭的70年里,在1873年、1884年、1890年、1893年、1907年都发生过由于挤兑造成银行大规模倒闭的金融危机。尤其是在1893年的危机中,美国有超过500家银行相继倒闭,很多人的毕生积蓄可以说一夜之间付诸东流。使得放任自流的市场自由银行体系的缺点越来越多地暴露出来。

二是因为1907年10月,纽约第三大信托投资公司可尼克波克(Knickerbocker TrustCompany)被迫宣布破产。当时存款者人人自危,纷纷从银行等金融机构提款以避免损失。由于金融恐慌,银行间也失去信任,相互间的借贷完全冻结,并发生挤兑。这种银行挤兑很快从纽约蔓延到全国各地。当时,美国著名金融公司摩根大通(J.P. Morgan)的创始人摩根意识到了问题的严重性,并立刻召集最重要的几家金融公司的总裁开会,要求大家一起拿出资金帮助面临挤兑的银行。而摩根自己也身先士卒,拿出资金帮助金融市场渡过危机。从一定程度上讲,摩根当时扮演的角色正类似于2008年拯救金融市场的美联储。虽然一样损失惨重,但中央银行调节金融市场的让损失及时控制的优点也开始被大众接受。

就这么一正一反的双重影响下,《奥尔德里奇计划》出台,构造了美联储的雏形,最终以其为蓝本形成了《联邦储备法案》。1913年,美国国会达成一致意见,通过该法案,正式宣告美联储的成立。

所以美联储从一出生,就包含了一个重要职能,利用货币政策工具调节金融市场,或者说拯救金融市场。与全世界大多数“央妈”一样,控制通胀和刺激就业。

拯救金融市场的三种重要的道具分别是法定准备金、公开市场操作以及贴现率(再贴现率)。

这三种货币政策,都是针对的银行。

1、比如法定准备金,就是银行如果要吸收10000元的存款,就要在美联储存入1000元。不能让银行把钱都贷出去,类似于保证金。要求存入的比例就是法定准备金率。

2、贴现率不太好解释,用个例子说吧,假如某个公司如果有一笔工程款还有一年才能收回来了,而他现在又需要钱给工人发工资,于是拿着这个合同去找银行借钱,银行一看这个代收款比较考虑于是就留下争取给他钱,并约定利息是多少,这个利息就是贴现率。

可是如果特殊时期,银行也没钱了,就要朝美联储要钱,于是他他把这个凭证给美联储留下,美联储也给他定个利息给他放款,这个利息就是再贴现率。

3、公开市场操作,就是美联储通过买卖国债来调控银行间市场的拆借利率,继而影响市场的利率水平。

总之,这三种手段,最终都是通过调控金融市场中最核心的货币利率方式来调控社会流通货币总量。

前面的铺垫结束了,总算要到这篇文章要说的内容了。。。

二、加息到底是加的什么息?

我随便问了问我周围的人,只要是知道这个新闻的人,都会很诧异的看着我,反问一句:“不就是存款利息,和贷款利息吗。”

美国是一个崇尚市场经济的国家,这种国家意志主导利率的行为怎么可能被他们接受?

通过行政手段直接指定被认定是很LOW的事情,但他们可以通过市场手段让利息调整到他们理想的水平,在他们看来, 行政手段指定的利率,注定也会被黑市拉回市场的真实水平。

更何况加息也的确加的不是这个息,虽然这两个利息最终会被影响。

加息调整的是“美国联邦基金利率”(Federal funds rate),银行向美联储拆借时的利率。银行间拆解利率是说假如银行没钱了,和银行之间借钱时支付的利率。而所有银行都没钱了,互相之间借不出来,只能问美联储借时,所支付的利率,这个就是美国联邦基金利率了。

而这个利率就是前面说到的美联储货币政策之一“公开市场操作”的调控目标。

确定这个利率水平的职能部门,就是前面说到的美联储旗下的正式机构之一:

联邦公开市场委员会(Federal Open Market Committee),简称FOMC。一般这个委员会由12个人组成。他们分别由政府指定的和联储银行的人组成。

当然,这个利率调整后,就会直接影响银行业的资金成本,继而击鼓传花一般影响到工商企业,进而影响到我们的消费和投资和国民经济。

这又是为什么?

作为同业拆借市场的最大的参加者,美联储并不是一开始就具有调节银行间拆解利率的能力的,因为它能够调节的只是自己的拆借利率,之所以能够决定整个市场的联邦基金利率。原理大概是这个样子的:

1、美联储降低其拆借利率,商业银行之间的拆借就会转向商业银行与美联储之间,因为向美联储拆借的成本低,整个市场的拆借利率就将随之下降。

2、降利率好操作,如果美联储提高拆借利率呢?银行大可以不和他借,和其他银行借啊,听任美联储的拆借利率孤零零地“高处不胜寒”。

当然美联储肯定不是善茬,这时他就开始动用“公开市场操作”这一手段,在公开市场上抛出高息国债,吸纳金融市场过剩的超额货币,造成同业拆借市场的资金紧张,迫使银行间拆解利率与美联储的拆借利率同步上升。因为,美联储有这样干预市场利率的能力,其反复多次的操作,就会形成合理的市场预期,这时候,只要美联储宣布提高自己的拆借利率,整个市场就会闻风而动,也不需要你做什么操作了,我老老实实主动跟着上调就行了。

当我看到这里的时候,眼前俨然一幅骨灰级操盘手气定神闲对大盘指点江山的画卷。

于是我很好奇,这个过程中,美联储是如何操作的呢?

三、美联储如何实现加息的操作呢?

每隔6周FOMC就会在华盛顿开一次会,这个会议一般叫做议息会议,一般情况下选在周二、周三开两天。一年有8次。这两天吵得比较热闹的就是12月15日这次,今年,这是最后的热闹了。

1月26~27日(周二-周三)

3月15~16日(周二-周三)

4月26~27日(周二-周三)

6月14~15日(周二-周三)

7月26~27日(周二-周三)

9月20~21日(周二-周三)

11月1~2日(周二-周三)

12月13~14日(周二-周三) 未开始

这种级别的开会,肯定不是随意的12个人过来聊聊天吵吵架就行了,前期自然有着很充分的准备,其中最重要的就是三本不同颜色的小册子:绿皮书、蓝皮书、棕皮书。

绿皮书主要是向联储理事会成员提供主要经济部门以及金融市场发展趋向的详细评估材料,并概要地展望一下经济增长、物价以及国际部门的情况。

蓝皮书主要是为董事会成员提供货币、银行储备和利率的最新发展和展望方面的材料。

棕皮书,在每次会议即将开始之前公布于众,主要提供12个储备区的区域经济状况。棕皮书的内容包括与当地商业巨头的谈话以及该地区的统计报告分析。

与会人员根据上述材料首先讨论对经济及其关键变量的看法,接着每个人发表对美联储短期和长期动态目标的看法。会上FOMC12人要对主要政策变量进行投票表决。通过平等交换意见,会后形成一个详细指令性的操作指示,给纽约联邦储备银行的公开市场帐户经理。这些指令在最初是延迟45天才公布的,现在在美国会的推动下,美联储在FOMC开会后第二天公布重要政策变化,但详细政策指示要在45天后公布。

接到最终指示的纽约联邦储备银行的公开市场帐户经理,最终负责美联储货币政策的具体操作。

这些账户经理看起来很高大上的样子啊。我查了一下资料,他们一天的工作差不多就是这样度过的:

在每日早晨开市前,他阅读一份表明前一交易日结束时银行系统储备数量的报告,审查联邦基金利率的变化。

上午9点,经理与几名政府债券交易商接触,了解其对当天形势的预测。

上午10点,经理打电话给财政部了解财政存款变动,以调整美联储参谋机构对财政存款的预测。财政部官员打出将通过美联储帐户进行的政府债券的交易量和未来几天的融资计划。

根据上述信息,公开市场帐户经理分析FOMC的具体指示,并根据防御性操作需要,制定出当天公开市场操作的实际计划。

上午11点,经理与FOMC其他成员报批当天行动计划,得到批准后采取操作行动。

操作时,纽约联邦储备银行公开市场帐户的交易员打电话给40个政府债券交易商。

中午,结束一天的交易。

是不是感觉没什么违和感,不就和我炒股时候一样吗。

总之,就这样的,面联储通过自己手中的权利,影响着银行的资金成本,继而影响市场上流通的货币总量,最终达到调控经济的目的。

因为美元基本上是全世界性的流通货币,所以首先影响了外汇市场,然后是大宗商品市场、继而是股票债券市场,最终影响到我们每个人的日常生活。

至于如何影响,影响程度如何,每个人都会有不同的解读。

四、加息对于我A的影响几何。

其实,上面的内容比较枯燥,估计看的人不多,如果你快睡着了,那就在这里打起精神,划重点了。

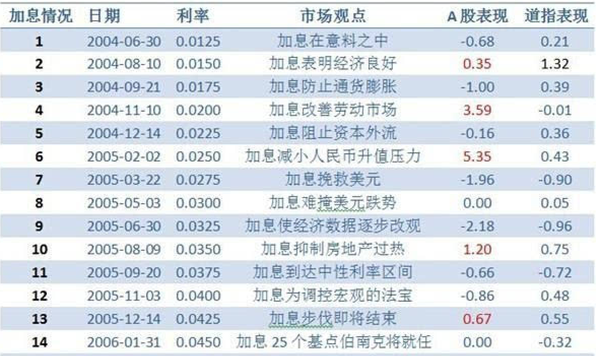

听网上很多财经媒体,大V把美联储加息这件事奉做神明,我也一度紧张关注。可事后我找到这些数据的时候,结果也是让我大吃一惊。

先看短期影响,加息当日A股和道指涨跌似乎似乎没有什么规律可以。

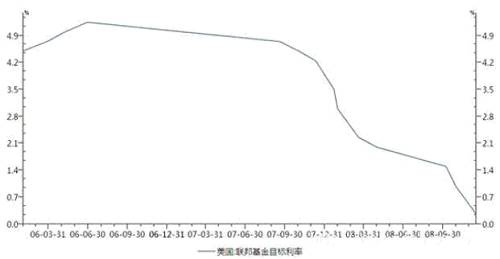

那长期呢?下面是联邦基金目标利率2006-2015年的走势图:

从2006年开始,利率从最高5%左右一直降到了现在的0.25%。那同期的A股呢,这个想必大家都知道,我们经历了2006、07年的超级大牛市、08年的金融危机、09年的快速反弹、12年的震荡市、以及去年的短牛,看起来那真真的是没啥相关性啊。

来源:知乎网 作者:张立伟