5月31日,香港人民币隔夜拆款利率(年化),Hibor, 一度高达21%。对应地,美元/人民币(离岸价汇率),一天之内从6.8368下跌到6.7398,下行了将近1000点。

其原因,国内偏紧的货币政策,流动性降低,以及现阶段人民币国外存量的大幅减少 (香港市场人民币存量,从2015年8月11日汇改前的9000多亿,降低至今年三月底最低的5000多亿,新加坡与台湾市场的人民币存量在这期间也小幅减少)。

加之,海外人民币需求大升 (即将实施的债卷通,以及中国股市即将纳入MSCI的可能性。后者是第四次尝试,原并不看好,然而,本周,MSCI调整各地区指数权重与板块权重,使得可能性大增)。

中国十年期国债利率 目前维持在3.6%以上,美国十年期国债利率目前维持在2.2%附近。

今年初,中国十年期利率一度下跌到3.06%,而美国十年期利率一度上涨到2.50附近。之后,利率差开始重新拉开。

对应地,在今年初之前,当美国十年期国债利率攀升,并且与人民币十年期国债利率差在逐渐缩小过程中,美元/人民币汇率随着攀升。

今年初,当这两个债卷交易品种的利率差再次逐步被拉开后,美元/人民币汇率随着逐步下跌。现今,已经展现出呈趋势性发展前景。

—— 即:除非这两个债卷交易品种的利率差再次呈趋势性缩小,否则,今年初以来逐步发展的美元/人民币汇率下降趋势将继续。

背后的原因,有多种解读,大多属于不靠谱的推测。除了上述提及的直接供需关系变更,可能合理的几个方面,大致包括,

国内因素 —— 经济发展前景的改善(供给侧改革,新兴产业权重不断提高与企业盈利回升;经济增速的放缓,有可能在6.5%附近触底),限控国内房地产价格,治理金融乱象(包括过度资本外流的现象),等,相关货币政策对货币汇率的支持;

国际因素 —— 缩小中美贸易顺差;

人民币国际化因素 —— 遏制人民币汇率趋势性贬值的期待(比如:这一波人民币兑美元快速升值的时机,选择在穆迪调降中国国家主权的5月24日开始),以及减缓人民币外贸结算货币比例的下滑(一度从中国贸易总量的大约21%左右,下降到大约16%左右)。

人民币汇率的升值,将促使国内市场对原物料价格,房地产价格,股市价格,债卷价格,等重新评估 —— 现阶段,对这些资产以及商品价格,有较大的向下波动压力。

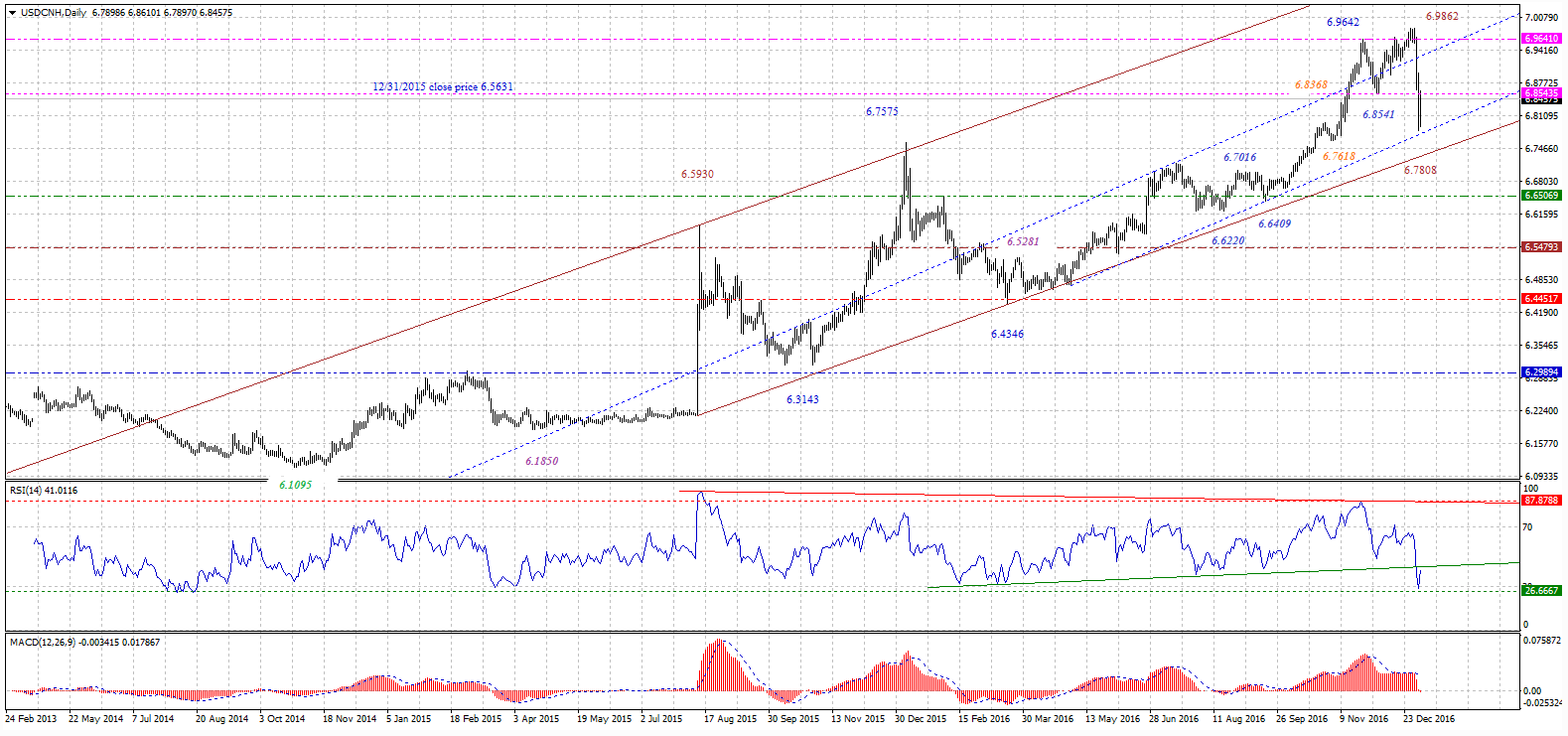

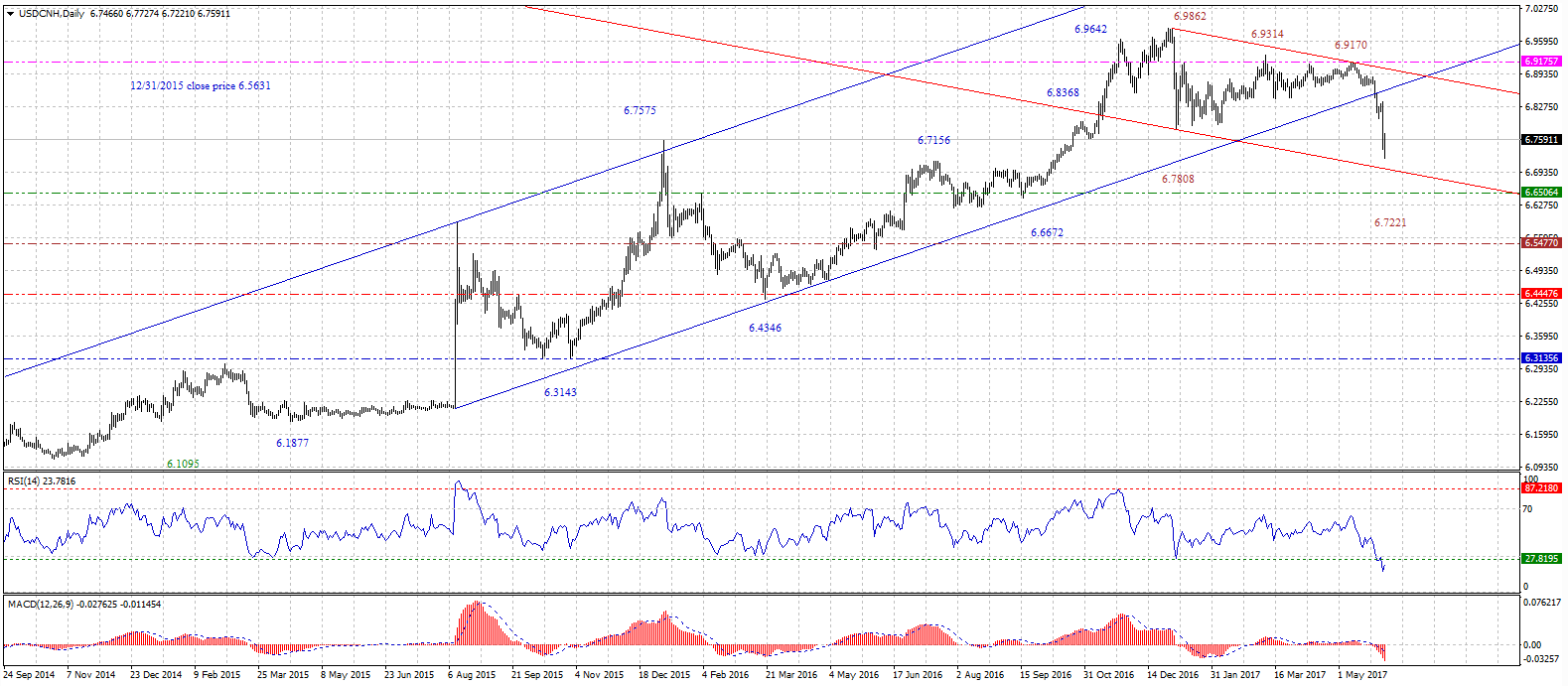

美元/人民币(离岸价汇率),日图上,价格跌出了维持了将近两年的上涨趋势通道(图示蓝色细实线示意的上涨通道),RSI 低达16/17区域,进入了深度超卖区域。

—— 该时间框架内,价格由强明确转弱,很可能已经改变运行趋势;

—— 同时,短线极度超卖,有可能在随后几个交易日持稳后,向上反弹 —— 确认上涨通道被下破的有效性,或者确认阶段顶端下降趋势线(红色细实线示意的下降通道上轨)的有效性,即:价格有可能再次向6.85临近上方反复。

短线,潜在参考下跌目标:6.7115以下,大约6.6570附近。如果跌破6.6500,则不排除价格在反复前,有可能向下延伸到6.5500附近。

++++++++++++

附:

债卷通 —— 公布的实施细则反映了,即将在香港实行的债卷通是单向无上限的北向通,在香港可以无限购买中国国家债卷。由此,

如果人民币有贬值预期,金融机构在购买债卷时,相应的汇率风险对冲数目很大,对冲成本很高,不利于债卷的发行和香港债卷市场的发展,

如果人民币有升值预期,相应的对冲成本就比较小,有助于人民币债卷的国际化与香港债卷市场的发展。

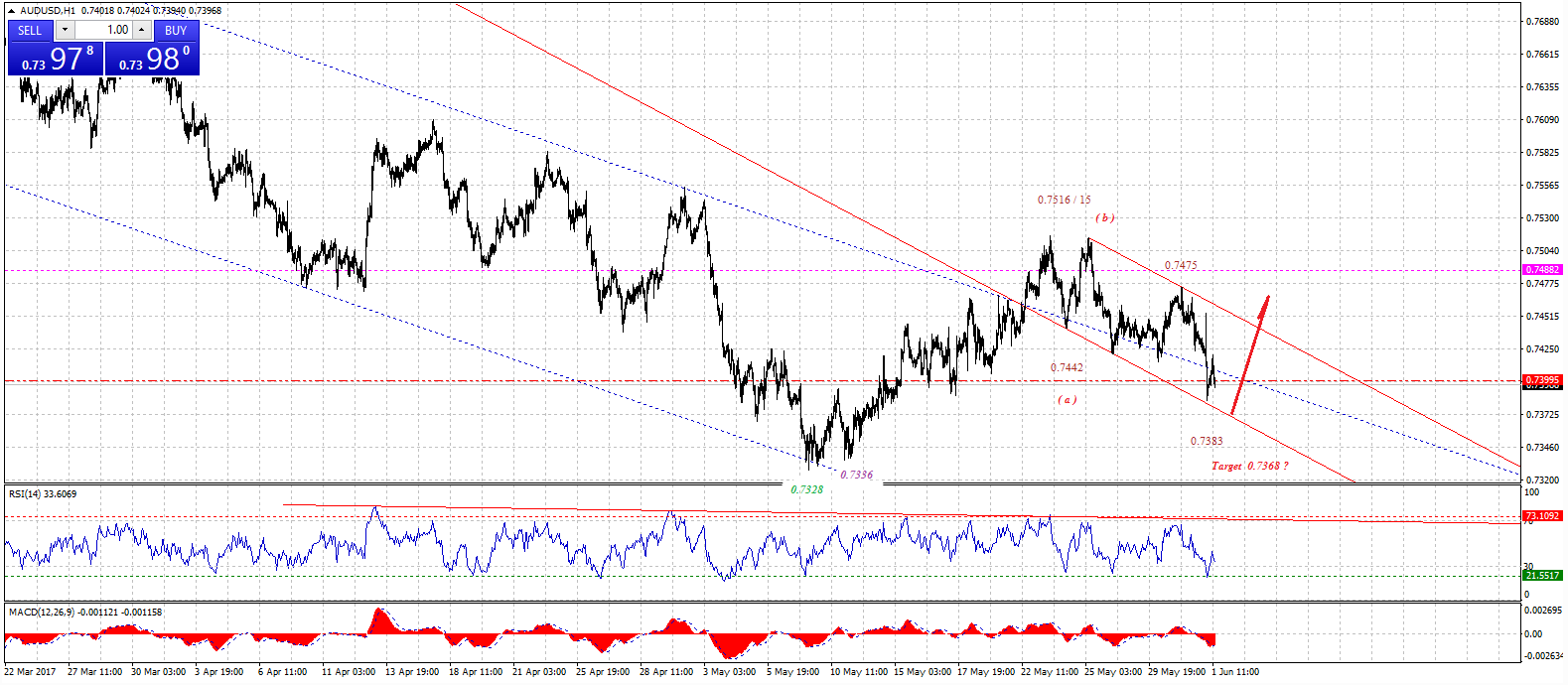

澳元/美元

中线波动框架,仍然参考4月2日澳元/美元一贴。

短线,价格自0.7516/15开始向下的回落修正,有可能已经在今天低点,0.7383附近运行完毕,或者即将在0.7368附近运行完毕。

最后一波自0.7475向下的波动,倾向于认识为一波带有扩张性倾斜三角形方式特征的五浪波动结构。

因此,如果属实,则随后转折向上成立后,将出现以较快速度重新返回到0.7475附近的行情。

价格如果跌破0.7328/60区域,将需要重新认识并另行讨论。

短线介入买盘,可以参考图示红色细实线示意的下降通道,依托下轨(或者设置止损在0.7358)尝试介入买盘,逐步高看0.7475附近,以及0.7515附近,价格超越0.7515/50区域之后,(暂定)考虑中线持有。

风险提示:关于Y2论坛之网友操作建议,仅供广大汇友参考,有关市场之风险由汇友自行承担,汇市有风险,参考请谨慎(FBS)。