数据显示,截至目前,互联网金融行业累计出现问题平台数达2859家,而9家“银行背景”的网贷平台除个别平台正常退出外,没有一家平台跑路。

正规军强势诞生 无一家跑路

“2012年到2014年,我国互联网金融快速发展阶段,以传统金融机构和互联网企业加速布局互联网金融不同业态为主要标志。”中国互联网金融协会发布的《2016中国互联网金融年报》指出:一些银行开始以互联网为依托,对业务模式进行重组改造,银行系网络借贷平台应运而生。

毫无疑问,在浩浩荡荡的几千网贷平台中,银行系平台有着值得自豪的背景,堪称p2p中的“正规军”。

“这在一定程度上促使了网贷行业整体走向规范化。”一位业内人士如是说道。

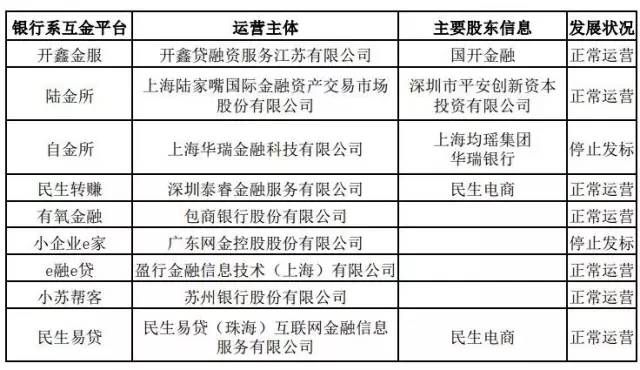

据网贷之家数据统计,到2016年,共有9家被冠以“银行背景”P2P平台。这些银行系P2P平台主要可归为四种模式:一是由银行自建P2P平台,如包商银行的有氧金融以及苏州银行的小苏帮客等;二是由银行与P2P平台存在间接投资关系,如国开行全资子公司国开金融设立的开鑫贷,民生银行通过民生电商发起设立的民生易贷和民生转赚;三是银行与P2P平台同属于一个集团,比如平安集团旗下的陆金所,上海均瑶集团设立的自金所;第四种是银行与P2P平台达成合作,为P2P平台提供资产端的风险控制等服务。比如招商银行与广东网金共同设立的小企业e家,以及兰州银行委托盈行金融信息技术(上海)有限公司运营的e融e贷。

以上图表不难看出,9家“银行背景”P2P平台除个别平台正常退出外,没有一家平台跑路。对此,开鑫金服总经理周治翰指出,银行系P2P有着严谨的风控,项目来源相对优质,也更容易被投资者所信任。即使在发展过程中遇到阻碍,银行系P2P都平稳退出,没有出现任何负面的事件。

事实上,银行系平台从诞生之日起,就以背景雄厚、风控严谨在派系林立的网贷行业中争得了一席之地;在行业的突飞猛进阶段,以陆金所、开鑫金服为代表的银行系互金平台坚持市场化运营,创新业务模式,已成为行业中的领头羊。

业内人士认为,随着互联网金融专项整治进入下半场,安全合规取代速度规模逐渐成为行业共识,银行系平台的优势将越发凸显。

天生好基因 成就三大优势

事实上,互联网金融的本质是金融,而银行又是专业做金融的机构,因此,银行系平台可谓出生便“自带光环”,有着得天独厚的好基因。

据中国金融认证中心(CFCA)对外发布的一份《2016中国互联网金融热点研究调查报告》显示,银行系P2P平台满意度更高:85.0%的投资者对银行系平台持满意态度,相比之下,非银行系平台的满意度总体较低;银行系推荐度高:超九成的投资者会主动或在别人询问时,推荐银行系P2P平台;银行系投资意愿强:51.4%的人表示未来会增加在银行系平台上的投资资金比例,相反,42.1%的人会逐渐减少非银行系平台的投资比例。

不仅得到投资方的超高满意度,从融资方来看,其也更偏爱银行系网贷平台。2013年,中国人民银行南京分行组织法律、支付、货币信贷、科技、金融稳定等部门,对“开鑫贷”网络借贷平台运营模式,从法律合规性、金融稳定、风险管理、社会效果等方面,进行了系统评估。在信贷满意度情况调查中,根据企业调查问卷,通过“开鑫贷”平台成功借款的企业对该平台整体满意度较高,87%的受调查企业表示今后将优先选择从开鑫贷融资。

业内人士指出,风华正茂的银行系平台,其优势主要体现在项目、风控和公信力方面。

项目优势——银行在金融体系中相对强势,优质项目资源倾斜度更高,可以为平台提供获取资源的渠道和空间;真正的银行背景,可以给企业带来业务基础。

风控优势——银行是关系国计民生的最重要的金融机构之一,需要满足各项监管指标,风控制度、风控经验都较为成熟;互联网金融本质上是以控制风险为基础的,在风控方面,银行系互金平台有着强大的实力和丰富的经验。银行系的代表陆金所、开鑫金服都有着银行级别的风控标准。

公信力优势——银行资金实力雄厚,拥有卓越公信力;银行系背景对于互金平台来说最大的优势,就是公信力的支持。开鑫金服由江苏省内大型金融机构和国家开发银行共同发起设立,在业内拥有“国资+银行”的背景。

握一把好牌如何打好?

不过,在周治翰看来,仅有先天优势还不够。“处理好银行与平台关系,可持续发展才有保障。”

周治翰指出,网络借贷,跟银行传统的贷款业务有一定重合。银行做直接网贷可能会分流传统的信贷业务,因此大部分银行的态度可能是纠结的。而国开行本身特色在于“两基一支”,做长期、大额的融资项目,而开鑫贷面对的是中小企业,双方在资产项目、客户群体上都有错位。

以开鑫贷的供应链金融项目为例,在与国开行体系内的大型企业合作业务中,开鑫贷发现了围绕核心企业的上下游中小企业有大量融资需求,开鑫贷由此设计了“商票贷”产品。充分发挥供应链核心企业的信用价值,由其为上游企业开具电子商业承兑汇票,这些企业可用所持有的商票在开鑫贷平台质押融资。自2014年年中上线以来,商票贷获得市场广泛认可。所有投资人均按时收回投资本息。

据笔者了解,开鑫贷升级开鑫金服后,供应链金融又有了进一步的发展,一是与供应链龙头企业达成战略合作,做成精准的产融结合机构;二是对接批量资金,开鑫金服已经开始企业理财业务,撮合机构资金直接。

周治翰说,如果能做到将银行体系的资源为我所用,又能发挥互联网的便利优势,减少环节降低成本,银行系互金平台的发展大有可为。

笔者梳理业内银行系互金平台的发展轨迹发现,企业独立运营并进行市场化运作后,在吸纳人才上更注重专业性,在决策流程方面都更加“接地气”。以开鑫金服为例,目前不到150人的团队中,集结了大量来自银行、保险、大型互联网企业的精英人才;决策方面,作为国开金融独立设立的法人机构,开鑫金服自主做出经营决策,董事会审批链条较短,反应迅速。

除了开鑫金服之外,陆金所也是业内传统金融向互金行业成功转型的典范,经过最近几年的业务调整和架构整合,陆金所已转型为一家定位互联网财富管理的综合化平台。近年来,平安集团降低持股比例,陆金所早已独立运营,成为更开放、中立的平台,与各金融机构合作开拓标准资产、非标资产的新市场。

目前,距离过渡期结束不到半年时间,专项整治也已进入下半场,在血雨腥风的洗牌过后,预示银行系平台将迎来绝佳的发展机遇。