目前,高质量的生活逐渐成为主流消费人群的追求。在“先消费、后付款”的大环境下“消费金融公司”应运而生,并迅速进入了快速发展阶段。然而消费金融的乱象也随着发展的加快集中爆发。

近日,秦先生向互联网金融新闻中心表示,自己在捷信消费金融(下称“捷信”)贷款16000元到现在要还40000多元。

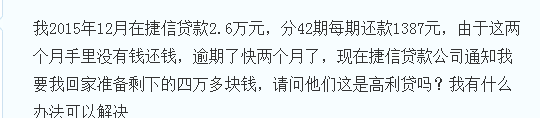

“我在2016年5月9日,在捷信办理了16000元的贷款,分42期还款,每期还1095元,到3月7日为止使用了8个多月,在用到第5个月的时候我就说我要全部还清,利息太高,捷信公司说不可以,要还也要还4万多。”秦先生讲述。

作为消费者,秦先生认为,捷信这种高担保费、手续费超过了自己可以承受的底线,所以在连续还款4个月之后,拒绝了对捷信的还款,已有四期。

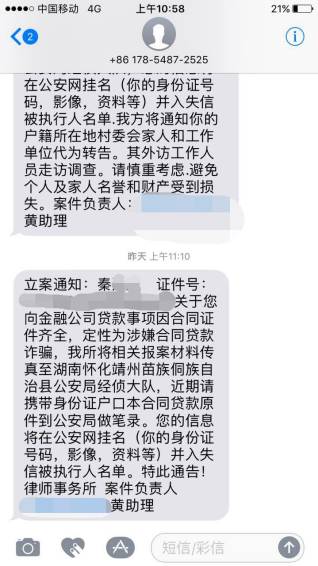

目前,捷信的律师已经到秦先生的老家湖南靖州报案。律师打电话给秦先生说,“要将秦先生的身份证拉黑,并表示将来秦先生坐车,小孩上学都会有影响。”但是秦先生坚持认为,自己用了多久就只能还多久的利息加本金。

互联网金融新闻中心向捷信客服了解情况,客服只透露月利率为1.75%,对手续费、担保费此闭口不谈。

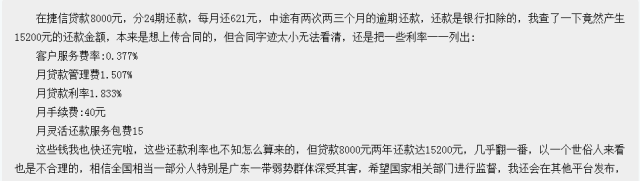

据秦先生提供的数据本金16000、月还1095.1元与捷信客服提供的月利率1.75%,可以计算出,秦先生每月应还本息541.13元,每月手续费553.97元。这样计算42期下来,秦先生的手续费+担保费共23266.74元。

互联网金融新闻中心深入了解情况时发现有很多人的情况跟秦先生如出一辙。

有媒体报道称,目前带有“反捷信”标签的QQ群高达200多,人数已经超过万人。这些群的共同特征除了“反捷信”外,“高利贷”、“法律援助”、“维权”等也是许多群的共同标签。群里很多人表示遭到了骚扰、恐吓、妨碍生活等问题。

“可以试试到金融办投诉来维权”上海律师协会刑事辩护业务委员会委员、律师吴皓指出,上述这些情况可以到法院诉讼,要求认定手续费及担保费也是变相的利息,要求调低。如果法院判决认定为利息,则可抵扣未支付的本金。

据了解,对于民间借贷的利息及费率问题,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》在第三十条规定:“出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持”,按照此项规定,捷信的费率将不受法律保护。

捷信并非个案

据中国经营报报道,北银消费为了扩展客户,将一些担保公司或资产管理公司作为业务的合作渠道,但是在风险控制上却被钻了空子。这些公司在贷款时,通过挪借抵押物和“拉人头”向北银消费申请了顶额20万元的贷款,然后在贷款批下来之后再将抵押物解压,无形中扩大了北银消费和“人头”的风险。与北银消费合作的担保公司或资管公司中,一些已经倒闭破产,而一些规模较大的合作方则通过“拆东墙补西墙”的方式维系。

山东菏泽的一位张姓女士表示:“一家担保公司号称推出了一款零首付买房的贷款产品,将一些不明真相的人拉到担保公司填资料和录视频,最后却以贷款没有批下来为由打发客户,但是背后却是用这些客户的资料去北银消费骗贷款。”

按照张女士的说法,她此前对在北银消费贷款毫不知情。在一次征信查询中,她发现个人在北银消费贷款了20万元,立刻与北银消费接触,并在公安报警,但是几个月过去了,事情仍没有进展。

和讯网此前曾报道,以“反佰仟”“反达飞”“我来贷维权”为关键词查找QQ群,发现均有类似维权群成立。

这三家平台中,与佰仟金融有关的维权群最多。截止目前有20个群,2个500人群,3个过150人群,总计人数过1500人,其次是达飞金融,截止目前有15个群,1个500人群,加上其他群人数,约在1000人左右。最后是我来贷有2个群,一共43个人。

面对维权群,捷信选择不书面回复,佰仟金融、达飞金融、我来贷也未回复,行业一时噤声。

提高利率抵坏账率

据此前媒体报道称,多位业内人士透露,大部分消费金融公司的坏账率已高达20%以上。而为了覆盖坏账率,一些消费金融公司的做法是提高利率,因此行业中很多平台的利率,远高于国家对高利贷的定义:年化率36%。高坏账率、高利率,使部分消费金融平台,正在走向歧途。

业内人士认为,这样的消费金融公司为消费者带来的可能不是消费金融的普惠,而是更大的资金困境。同时,高额的手续费与担保费用为消费金融公司带来的也不是更高的利润,而是超高的坏账。

法律缺失乱象凸显

中央财经大学商学院副教授李季指出,由于相关监管以及法律仍然不健全,无资质经营、非法集资、风控缺失、催收不当等问题仍然在很多消费金融平台中存在。

据统计,截止目前,持牌消费金融公司共21家。包括京东金融、蚂蚁金服、腾讯金融、万达金融、国美金融等都在无资质经营的行列之中。目前这些平台都在酝酿抢夺下一批消费金融牌照。

纵观2016年,消费金融行业的打法,多为流量先行,导致部分平台的风控形同虚设。此外,催收手段也存在着问题,电话恐吓、暴力催收等消息频频爆出。就连近期争议不断的“校园贷”也可以看到消费金融的身影。