据不完全统计,截止2016年7月6日,有136家P2P平台与银行签订了资金存管协议,签约率占正常运营平台数量的5.6%,其中39家正式接入存管系统。

日前,有消息称,民生银行和招商银行都暂时不再接收新的P2P平台洽谈资金存管业务,已经签署协议但没有上线系统的项目也被搁置。

据互联网金融新闻中心不完全统计,截止7月6日,目前已有39家平台上线银行存管系统,共有136家平台已签署存管协议,签约率占正常运营平台数量的5.6%。数据显示,2014年已签署或者将上线银行存管系统的平台仅有2家;2015年,新增平台的数量达到55家,其中45家签署于该年下半年;2016年上半年止,共有136家签约或上线。

2015年7月份《关于促进互联网金融健康发展的指导意见》中明确规定,除另有规定外,从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。客户资金存管账户应接受独立审计并向客户公开审计结果。人民银行会同金融监管部门按照职责分工实施监管,并制定相关监管细则。

两种平台银行存管模式并存

银行存管是由银行管理平台投资人的资金,平台管理交易,做到资金与交易的分离,使得平台无法直接接触资金,避免投资人资金被挪用,从而避免了自建资金池、携款跑路等违法违规行为的发生。目前被认可的主要为以下两种。

制图:21世纪经济报道

1.银行直连存管

银行直连”是指P2P网贷平台直接与银行开通支付结算通道,在交易过程中,不用提前充值,交易资金直接在线结算,而投资人投标回款后,资金直接返回到投资人原始支付的银行卡中,无需人工提现。

2.第三方+银行联合存管

第三方+银行联合监管模式并没有另辟蹊径要进行银行直连或者故作模样搞起银行监管模式,它遵循了监管所要求的交易资金在银行进行存管的规定。但在这种模式中,银行并非唯一存管方,还捆绑着第三方支付公司。

在该模式下,银行可以借助第三方支付公司的技术优势,降低存管成本。平台则可以在门槛降低、成本降低的情况下实现监管要求的银行存管。同时,存管业务并未被银行独占,于第三方支付公司也是乐见的。在银行存管被认为进展缓慢的当下,联合存管被认为是可行的模式。

该模式也受到部分行业协会的认可。媒体报道显示,北京市网贷协会曾在日前的一个培训会上提到,在网贷整治的18个月过渡阶段,开始推广“第三方支付+银行”模式。

银行存管系统多数未上线

据了解,民生银行只与三家平台完成了资金存管的系统上线,相关业务正在正常运行,但是面对一些仅仅签署了合作协议,尚未上线系统的平台,民生银行采取了搁置的态度。

其中有平台内部人士表示,他们与民生银行签订的是战略合作协议,虽然双方没有解约,但民生银行没有给这些已签约、未上线平台提供资金存管上线时间表,“实际效果和中止差不多”。

此前知情人士称,招行进行资金存管的系统还在开发中。“目前我们已经开始内测,预计一两个月左右就可以完成,系统年底可以上线。”拍拍贷CEO张俊表示。

据21世纪经济报道,近日一份“关于加强北京市网贷行业自律管理的通知”(下称“通知”)也表明,北京市互联网金融风险专项整治工作领导小组办公室日前正式对北京市网贷行业协会下发通知,针对在京从业的个体网络借贷机构,“通知”要求实现自律管理全覆盖,认真落实产品登记、信息披露、资金存管等三项措施,建立日常风险监测机制,做好风险评估,完善风险防范处置工作方案。

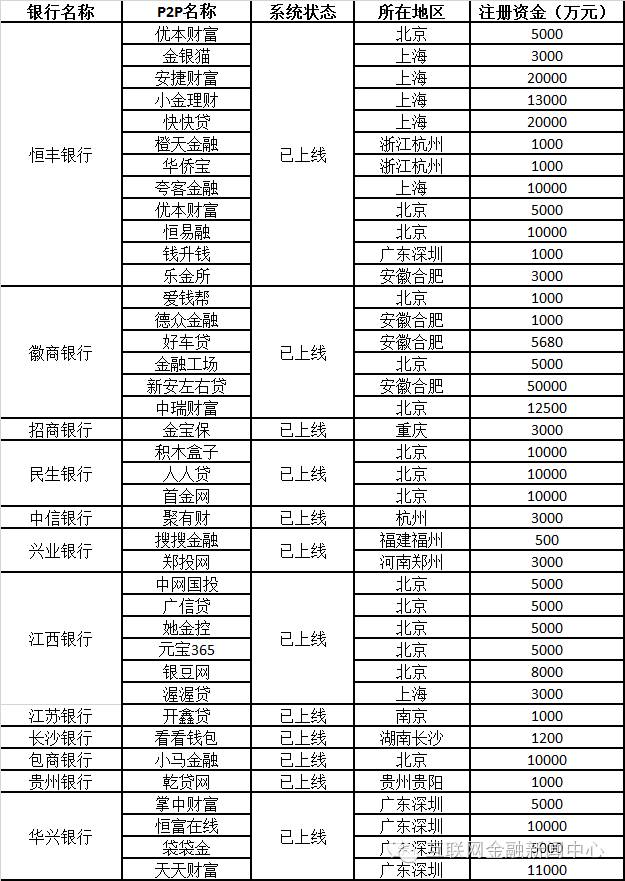

P2P平台银行存管已上线名单

注:数据来自媒体报道或平台公布(截止7月6日)

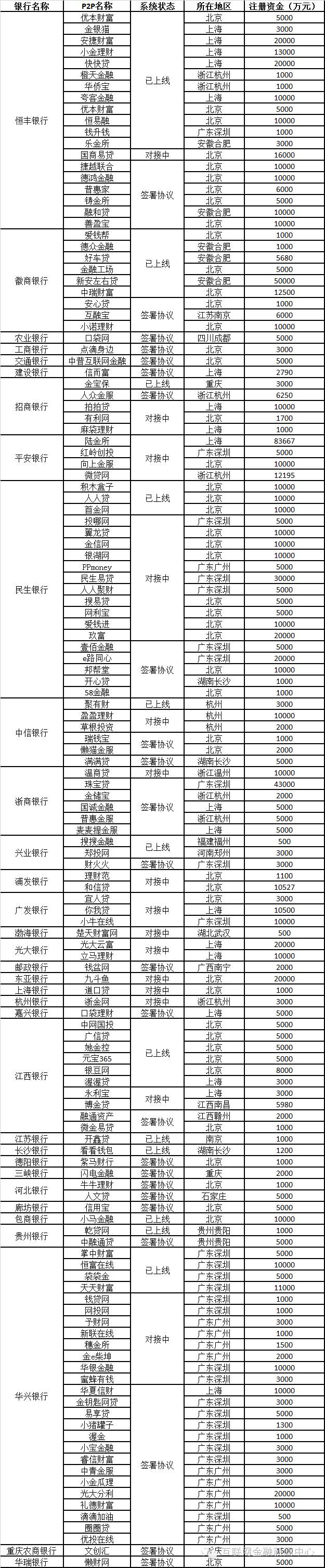

P2P平台银行存管已签约名单

注:数据来自媒体报道或平台公布(截止7月6日)