监管一锤定音,现金贷“寒冬”将至。

不少正做发力现金贷的消费金融公司,不得不再次调整规划,放弃诱人的现金贷,重拾“分期”业务,转向开拓消费场景。

互联网金融新闻中心发现,在这一条件下,作为消费金融的一种呈现方式,“以租代购”仿佛迎来了“风口”,开始在以学生、白领等年轻消费群体中盛行。

以租代购是用户以租的方式来使用产品,到期后产品将归还给平台方,如果用户想要将产品买下来,则要补齐中间差价。

目前,以租代购模式多运用于3C数码和汽车场景。在3C数码场景中,多以手机、平板电脑、无人机等为主。

用户看法不一

市场上以租代购的平台有以机蜜、乐租、炫租、人人租机等为主的创业型企业,也有一些消费金融公司成立的子品牌,此外,京东、神州、联想、国美等也开展了手机出租业务。

事实上,对于以租代购的方式,用户看法大相径庭。以乐租为例,在用户的留言中,互联网金融新闻中心发现,用户在乐租上租手机的体验并不好,问题多出在押金、租期、客服上。

“太差了,直接扣款2200元,自己再添点钱就能买新手机了。”有用户表示。

另一个用户则表示,“我只想租一个月,但是平台非让租十个月。”

还有用户认为,“押金加上租金比手机都贵,有那么多钱我自己干嘛不买一个。”

另一方面,也有用户认为,租手机的方式在低成本的情况下满足了其对于电子产品的使用心理。

“我一般一部手机也就用一两年,但是用租的方式可以一年换一部新机用。”

“用比较低的价格来体验一下价格相对较高的手机,总体来说还是不错的。”

“租着用比较经济实惠,有保险,坏了不用自己花钱修,别人的东西不心疼,最重要的是以更低的价格得到更好的享受。”

据了解,以租代购的方式确实满足了某些用户追求高品质生活的心理,但手机租赁行业的收费、价值评估等没有标准化规范,也使得以租代购中存在着诸多“猫腻”。

模式“藏猫腻”

目前,用户在平台上租手机大多是按照手机的出厂指导价为准,以64G金色iPhone8为例,在某以租代购平台的价格是7281元,而在iPhone官网价格为5888元,同时,在另两家电商平台的价格为5399元5458元。

以此计算,在该平台以租代购的价格比市场价格高1393到1882元不等。若换算成年化利率,则达到36%以上,且不包括服务费等。

在押金方面,用户可以选择自付押金和通过平台的押金服务,由平台来垫付押金。租期届满时,用户自付的押金退还给客户,平台垫付的押金退还给平台。

事实上,平台方面会以各种理由来扣除押金,如用户想提前退租,不满最低租期的需补足最低租期租金;超过最低租期的按实际结算,并且需要支付违约金,违约金为押金金额的10%-20%,费用在押金中扣除或用户一次性支付。

若用户想要换机,不满最低租期的需补足最低租期租金;超过最低租期的按实际结算,并且需要支付相应的折旧费。折旧费用为押金金额的10%-20%, 费用在押金中扣除或用户一次性支付。

同时,用户使用期满退回的手机,平台方面将进行“专业检测”。如存在磕磕碰碰问题,平台将根据检测报告进行费用核算折旧费用等,在押金中扣除或由客户一次性支付。

此外,租赁平台要求用户租手机前必须购买意外损坏险,金额300元。而互联网金融新闻中心了解到,在相同权益的情况下用户在保险公司购买此保险的价格仅为60元到190元不等。

值得关注的是,除了押金、收费方面没有统一标准外,以租代购平台也在逐渐渗入校园市场,多数并无消费金融牌照或网络小贷牌照。分析认为,这实际上已经是“校园贷”的另一种存在形式,只不过添加了分期场景而已。

需求驱动市场

随着趣店、爱又米等多家校园分期平台的转型和退出以及持牌金融机构的入场,校园贷所引发的一些列事件逐渐得到平息,但是并不代表校园贷市场不存在。

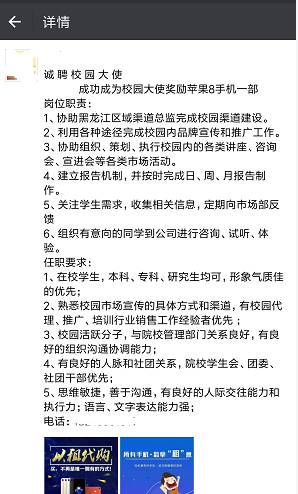

“禁得了欲望,禁不住需求”,最近一家名为炫租的手机以租代购商城,正在东三省大规模招聘校园大使。

据了解,其校园大使的职责为协助渠道总监完成校园渠道建设,利用各种途径完成校园内品牌宣传和推广工作,并协助组织、策划、执行校园内的各类讲座、咨询会、宣进会等各类市场活动。

一名炫租销售人员表示,“只要是在校大学生都可以在炫租上申请自己心仪的手机,且无视黑白,当天秒批。”

事实上,此前监管部门强调禁止非持牌机构进入校园信贷市场。今年4月,银监会发布《关于银行业风险防控工作的指导意见》,指出要重点做好“校园贷”、“现金贷”的清理整顿工作,明确禁止向未满18岁的在校大学生提供网贷服务。

有业内人士认为,“3C行业产品更新速度较快,而随着产品的不断更新,大学生的消费方式也随之改变,互相攀比的心理刺激了提前消费、过度消费规模的不断扩大,同时也增加了系统性金融风险。”

当前,一些互联网金融平台接连退出,银行业机构相继宣布推出“校园贷”,校园信贷市场迎来了“正规军”。

银行的授信会考虑学生家庭情况和学生毕业后预期收入等,海口苏南村镇银行副行长许永续表示,“如果银行的授信额度满足不了学生需求,他们还是会可能再次选择不规范的借贷平台。”

也有观点认为,金融企业、网贷平台和学校都应倡导学生理智消费,普及金融知识,做有良知的金融企业,过多授信是害了他们。