阿里的新零售是在现有传统零售基础上的改造,对抗的是过去十几年的传统惯性,如果只在几家合作方身上试验成功,并不代表全行业的新零售升级 。何况,之前的几个试验并没有展现出让人耳目一新的新零售的样子,反而衬出了阿里在电商主业上的焦虑。

如果竞争对手在三年之内,低成本做到了全国范围主力畅销品当日达,这对阿里来说将是一个巨大压力。

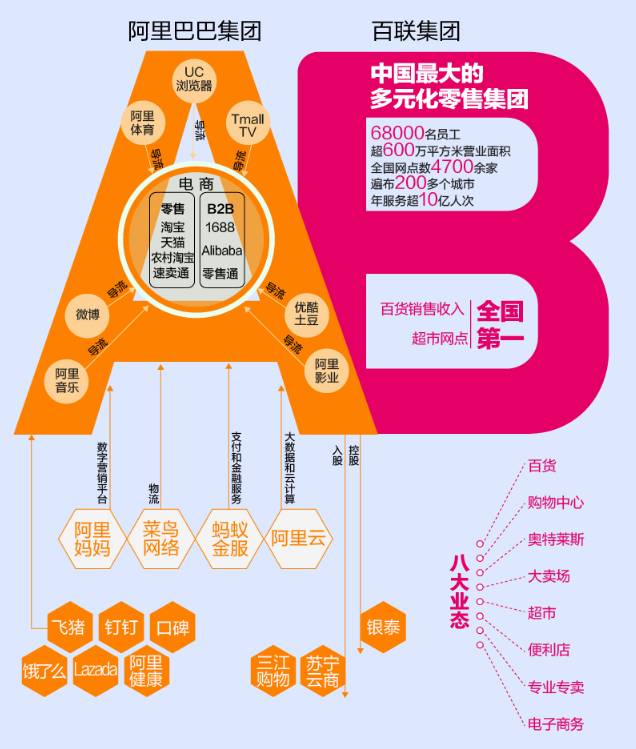

阿里巴巴与百联集团战略合作的消息,在20日一早震动了零售业界,由此带来的股价变动、业界兴奋与想象空间一股脑涌来——零售业看来真的要变天了。

六大领域破题新零售

2月20日上午,百联集团与阿里巴巴集团在上海宣布达成战略合作,两大商业领军企业将基于大数据和互联网技术,在全业态融合创新、新零售技术研发、高效供应链整合、会员系统互通、支付金融互联、物流体系协同等六个领域携手合作。

目前,百联集团旗下资产有上海第一百货商店、上海第一八佰伴、东方商厦(连锁)、永安百货、世纪联华、华联吉买盛、上海第一医药商店、百联上海奥特莱斯等,从购物中心、奥特莱斯、大型卖场,到标准超市、便利店、专业专卖等,几乎囊括了一个全业态商业。这是阿里巴巴,也是电商平台第一次拥有如此齐全的线下合作样本,想象空间因此成倍增长。

纵观阿里的新零售操作思路,一条主线是用互联网技术改造实体商业的效率,将分散的品牌零售店改造为发货渠道,背后结合消费者大数据去统筹会员管理、物流配送、权益共享等。张勇在接受记者采访时认为,未来商业中,消费者不应该被人为区分是来自线上还是线下,实际上这是同一批人,商业环境应该让消费者无论身处线上还是线下,都能获得顺畅的购物体验。

过去,传统零售业经营的是渠道,而非商品,采用联营联销、租赁等方式把货流通到消费者手上。伴随消费升级,消费者如今更注重商品本身以及购物体验感,而传统零售能做的只是把这个零售实体空间搭建好,剩下更精细化的运营需要借助互联网资源。

合作现场,双方在谨慎阐述未来合作时仍透露出一些端倪:社区型超市、便利店很可能是双方合作的切入点之一。据叶永明透露,这种业态目前获得了两位数的增长速度,潜力很大。而淘宝目前正以杭州、北京、上海等几个试点城市尝试“淘宝便利店”,以易果生鲜为依托为试点便利店供货,同时由店主或第三方物流公司提供网上订单配送服务。周边3公里内的消费者数据对便利店配货提供指导。这可能会对阿里百联在社区超市层面的合作贡献样本。

线上线下多方探索

在去年“双11”前后,马云提出新零售概念,事实上至少在3年前,阿里已经开始在线下行动。仔细查看阿里的零售业投资路径,早已经对线下实体零售业有所布局。公开资料显示,从2014年开始,阿里就与银泰商业频繁进行O2O合作,直至2016年6月,阿里巴巴已经持有银泰商业27.9%的股份,成为其第一大股东。有接近人士透露,阿里系一直希望可以借助实体零售“落地”其线上业务。尤其是持有供应链优势的大型零售商。

而京东也在行动,2016年6月,在以43亿元入股永辉超市一年后,京东又从沃尔玛手中获得1号店资产,继续在商超领域进攻。作为回击,一方面,阿里系的易果生鲜接盘永辉抛售的联华超市(百联集团旗下)股份,阿里进而以21.5亿入股根植于浙江的三江购物;另一方面据记者从阿里内部了解,阿里内部在低调试水盒马鲜生与淘宝便利店项目。宁波的第一家盒马鲜生超市已经开进了三江的地盘。

“这些零售商背后的库存管理能力、供应链资源以及在部分区域市场的布局能力都非常强大,阿里这类电商非常希望可以借此更接近零售终端,获得供应链平台,甚至可以布局物联网。因此拥有强大线下资源的百联、三江购物都成为阿里的合作对象。”资深零售业专家丁浩洲分析。

商业零售变革与整合

从全球商业零售变革的广度看,中国目前已经走在了最前沿。美国亚马逊开实体书店、自建无人收款的高科技超市Amazon Go,均属于在自营范畴内的线下试水。沃尔玛级别的新旧商业合作样本尚未出现,美国人更偏爱在实体店以信用卡解决购物需求。但这并不代表中国的新零售就能轻易走通。

首先,零售行业具有区域性特点。这也就意味着,电商与实体零售商合作后,至多只能进行区域型O2O联动,要布局全国市场则需要不断收编各区域龙头零售商,这需要大量资金和长期洽谈。比如,截至2016年6月30日,大润发和欧尚打包上市的高鑫零售在全国共有421家大卖场,门店中有约9%位于一线城市,17%位于二线城市,45%位于三线城市,22%位于四线城市,7%位于五线城市。因此未来入股大润发的电商可以获得大量三四线城市的网点渗透,但其在一线城市还得再砸钱布局。

其次,供应链打通和采购整合非常复杂,O2O时常很无效,因为后台依旧各自为政。

比如沃尔玛当年兴冲冲地拿下1号店,原本希望借助后者的优势来发展沃尔玛在华电商业务,却不料因为线上线下的客户群体、购买力、商品等方面都有很大差异,导致原本想象中很美好的联采难以开展,而且线上线下的运作思路也大相径庭,于是沃尔玛和1号店在实际业务上基本是各干各的,这种“伪O2O”对沃尔玛并不利,也导致沃尔玛最终通过交易将1号店“抛给”京东。类似的还有京东入股永辉超市,这种后台的各自为政并非真正的O2O。

再次,就是人员沟通和对接问题。

线上线下的管理运作、获客手法、货品选择甚至是广告宣传都很不相同。比如实体店的宣传更多突出的是价格和品牌,产品细节不太看重。而在线销售则需要突出商品的个性化和细节,如果放一张缺乏细节的传统零售商宣传图片则销量会直接受挫。

重新审视这次合作,一方面,百联集团是国企身份,不同于苏宁和银泰,且百联旗下业态间的差异很大,阿里需要针对不同业态做针对性的对接。张勇也向记者证实,不会是一个统一大项目去对接百联,而是很多子项目。这意味着合作难度的加大。

另一方面,这次合作没有涉及股权层面的交易,且双方均未透露未来是否存在入股的可能性。相比于年初已启动私有化的银泰,与百联的合作深度被暂时打上一个问号。但张勇对记者说,股权合作不是核心问题,双方合作不存在障碍,现在60后人口已经是互联网人群了,“这是最好的时代”。

以此前三江购物的样本看,据记者从阿里方面了解,阿里内部秘密孵化的项目盒马鲜生入驻了宁波的三江店内,三江为其提供了一块线下试验田。在该项目最早试水的上海,目前已经开了7家盒马超市。对比以往,这是阿里迄今为止业务模式最重的一次线下扩张,以自建物流服务门店周边3公里范围,承诺30分钟生鲜与外卖配送,同等对待门店商品与App线上订单。

但百联旗下本身就包含超市业态,以目前的合作深度看,盒马鲜生未来入驻百联的可能性不大,除非今后涉及股权合作。在新零售合作中,电商与线下业态之间本身存在一定的竞争交集,如何厘清双方的关系和业务边界,是阿里与百联都要考虑的。

再从新零售的实现难度上看,互联网技术对线下门店的智能化改造是一个难点。阿里巴巴商家事业部总经理张阔此前在接受记者采访时称,新技术对新零售的实现至关重要,但非常有难度,实体店的一个劣势是无法快速获得进店消费者的数据,缺乏大数据导致了商业的低效和会员管理的滞后。

Amazon Go是在一张白纸上建设的新型超市,但国内新零售是在现有传统零售基础上的改造,对抗的是过去十几年的传统惯性,这对店员的能力、门店后台技术、门店分仓等提出了新要求,且这个线下改造还需要一定的“密度”去支撑,如果只在几家合作方身上试验成功,并不代表全行业的新零售升级。

有人问什么是新零售,张勇称,世上本没有路,世上的路是人走的。这个世界上本来不存在新零售,新零售是靠人创造出来的,如今阿里正在走在这条路上,最终都是要靠实践不断探索,这也是为什么阿里要跟百联合作,为什么作一系列战略投资,这样大家真正形成一个新零售共同体,才能够做真正本质上的改变和创新,才能发生化学反应。可能一开始大家都看不懂,说不定路就对了。

解决掉新零售“最后一公里”的难点,从便利店、社区购物中心,到社区商超和邻里中心等多样化的业态将成为阿里新零售的未来战场。

本文来源

第一财经(略有整编)

了解更多金融行业相关信息,请关注微信公众号:支付百科

ID:PayPedia