文/小白读财经

9月22日,银行业理财登记托管中心正式发布了《中国银行业理财市场报告(2017年上半年)》。

银行业理财登记托管中心每半年或一年都会发布一份银行理财报告,告诉我们当期理财产品发行情况、筹资情况以资金运用情况,对我们观测整个理财市场有非常大的帮助。

银行理财是一种表外业务,它筹集到的资金不计入银行资产负债表,央行和银监会不容易对它进行掌控,所以也被称为影子银行。

比如我们在银行里的存款100块,该银行资产负债表当中的“资产”和“负债”项都会增加100块;但银行理财就不同,你花100块买某银行的理财产品,在它们的资产负债表上不会增加100块,只会增加其中的收益。

对银行们来说,表内业务由于容易受到监管,就像带了“紧箍咒”一样,发展受到限制,但是银行理财却不同,银行理财的收益高、利润大、监管小,成为大小银行竞相发展的业务,另一组数据显示,银行理财的总规模从2012年的5.58万亿增加到2016年底的33.64万亿。

但是银行理财的野蛮生长,也产生了诸如资金空转、监管空缺、风险不断累积等问题,去年年底,中央提出“要下决心处理掉一批风险点”,银行理财作为当中一环成为关注重点,那么在中央表态后的首个半年,银行理财的会以什么样的表情呈现给大家呢?

一、半年末,理财产品余额为28.38亿元,较2016年年底减少0.67亿元,为理财年报发布以来的首次余额下降。截至 2017 年 6 月底,非保本产品的存续余额为 21.63 万亿元,占全部理财产品存续余额的 76.22%,较年初下降 3.34 个百分点;保本产品的存续余额为 6.75 万亿元,占全部理财产品存续余额的 23.78%。

解读:上面这则数据告诉我们,半年末,理财产品余额为28.38亿元,较2016年年底减少0.67亿元,如果单看这个数据不能说明银行业理财规模降低,理财产品包括保本和非保本。保本的理财产品银行会保证收益,属于“无风险”的投资,它和我们的存款其实没有多大区别,监管层已经把它纳入银行资产负债表里面。

真正的理财应该是非保本,也就是你把钱交给银行打理,你自己要承担后面的投资风险,银行不会向你保证赚到钱。截至 2017 年 6 月底,非保本产品的存续余额为 21.63 万亿元,较年初下降 3.34 个百分点,这说明银行规模真的下降了。

二、一般个人类产品存续余额为 13.14 万亿元,占全部理财产品存续余额的 46.30%;高资产净值类产品存续余额为 2.13 万亿元,占全部理财产品存续余额的 7.51%;金融同业类产品存续余额为4.61 万亿元,占全部理财产品存续余额的 16.24%。

解读:它告诉我们,购买银行理财产品的人以散户为主,高收入人群在当中的占比不算很高,高收入人群投资应该更侧重于房产、股票。

有意思的是,金融同业类产品存续余额为4.61 万亿元,占比16.24%,金融同业类产品实际上就是金融机构间互相发行的理财产品(同业理财),如果占比过大就意味着资金在里面空转严重。

正常来说,高效率的资金应该是“央行-银行1-实体经济”这样进入实体经济,如果同业理财太大,就会变成“央行-银行1-银行2-银行3-实体经济”,链条过长肯定抬高资金的成本。

央行和银监会对银行的监管主要集中在同业理财方面,上半年银行理财规模下降,小白认为应该是得于监管层对同业理财的限制。

三、截至2017年6月底,国有大型银行理财产品存续余额为9.27万亿元,较年初减少 1.70%,市场占比 32.66%,较年初上升 0.20个百分点。全国性股份制银行存续余额为 11.80 万亿元,较年初减少 3.67%。

解读:我们可以看出,相比大银行,中小银行的理财规模下降得更多。中小银行没有大银行的网点、资金、技术优势,依靠存贷利差赚取利润肯定比不上大银行,所以发展理财业务受追捧,这是近年银行理财规模快速增加的重要原因。

但是上面已经说过,小银行表内规模比较小,如果理财业务做得太大,往往会累积风险,如今,中小银行理财规模下降幅度比较大实际上也说明监管层对中小银行风险的重视。

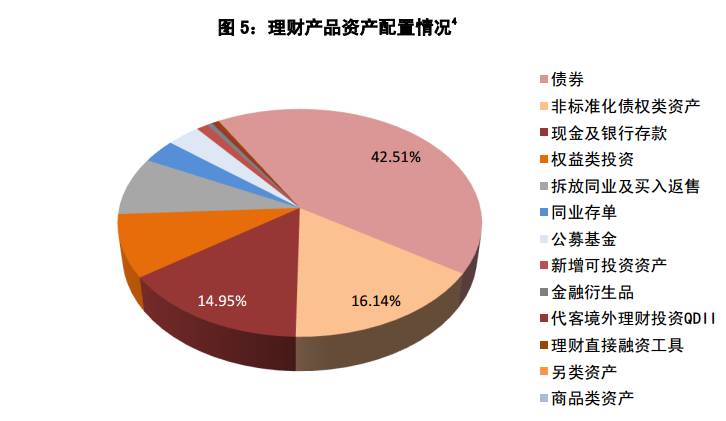

四、上半年银行银行理财资金投放中仍然是以债券为主,占到42.51%,权益类(股票)排名第四。

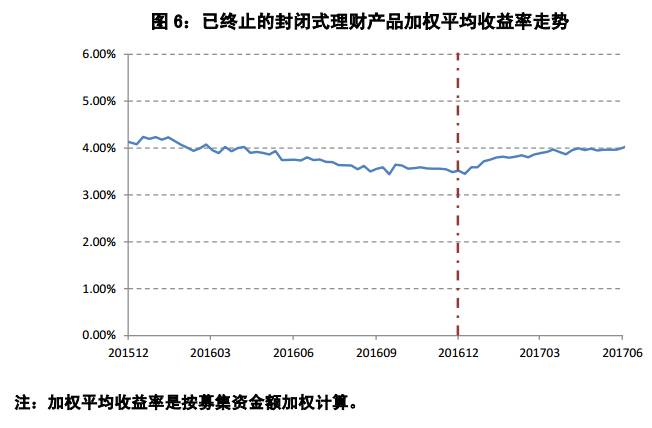

收益方面,已终止的封闭式理财产品收益率,从年初的平均 3.5%左右上升至平均 4.0%左右。

是不是觉得很奇怪?在规模缩小的情况下,收益率还如此之高,小白认为主要原因如下:

1、债券是银行理财主要投资资产,今年央行收紧货币,市场利率升高,提高了债券的收益率(市场利率和债券收益率成正比);

2、今年存款快速从银行搬家,银行资金需求量大,为了吸收投资被迫提高收益率。

总的来说,上半年银行理财3.5%收益率,相比存款仍然是相当高的,虽然有些是非保本理财,但是现实来说银行为了提高吸引力为客气兜底已经见怪不怪。其高收益的套路小白在2月27日《银行理财高收益的“套路”就是它!》(微信公众号小白读财经可查看)一文当中已经说过,有兴趣的读者可以点击查看。

那么未来可不可以投资银行理财产品呢?小白要告诉大家的是,随着刚性兑付的打破(不会再为本金兜底),未来银行理财肯定不是绝对安全,但是高风险、高收益这是市场不变的真理,你若问我要不要投资,那你首先要知道自己的风险偏好和承受能力具体是怎样!

我们不追求高大上,只用普通老百姓都听得懂的大白话,让你学财经,懂理财,跟着小白读财经,财经从此so easy!