文/小白读财经(ID:xiaobaiducaijing)

如果你喜欢看小白读财经的文章,那么你肯定记得7月份小白教你的一个预测房价涨跌的方法,小白说余额宝收益率隐含着房价涨幅的秘密,主要推理如下:

1、余额宝是一款货币基金,货币基金主要投资于银行存款和债券,银行存款利息和债券收益率受市场利率影响非常大(市场利率上升→银行存款利息和债券收益率上升→余额宝收益率上升);

2、市场利率上升会推高买房人和开发商的贷款成本,最终房价会受到打压(市场利率上升→理论上房价下跌);

3、最后我们反推出:余额宝收益率上升→房价承压。

这个指标在今年7月份以前屡试不爽,遗憾的是现在小白要告诉你,目前这个指标已经失真,为什么这么说呢?主要是市场环境发生了三大变化:

一、余额宝利率上升≠市场利率上升

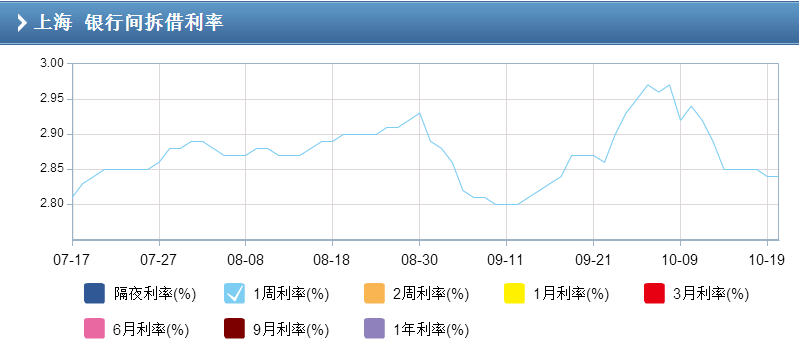

下面是最近3个月的上海银行间拆借利率图,代表的是银行等金融机构间相互借钱的利率,可以理解为市场利率,我们发现市场利率在8月底和9月底有两个高点。

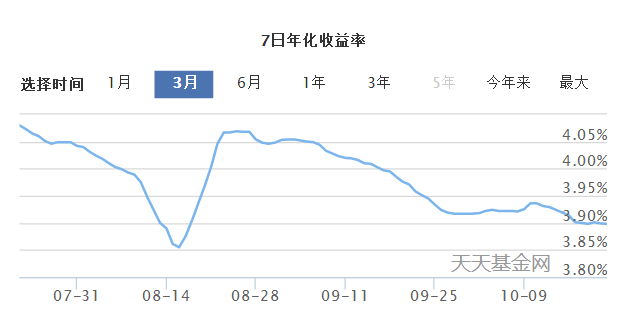

下面是最近3个月的余额宝收益率走势图,在8月底有一个高点,但是自此以后收益率一路下降!

这就奇了怪了,按照小白上面的推理两者不应该是同步的吗?到底哪个环节出了问题?

微信公众号:小白读财经(欢迎关注)认为这可能是余额宝“挥刀自宫”所致,在9月份流转一个未经证实的说法:余额宝会采取措施降低投资风险,同时下调收益率水平。

按照媒体报道的说法,余额宝计划削减部分银行定存单头寸,同时增持中国政府和政策性银行发行的短期证券,以及商业票据和回购协议。

短期的证券比长期的证券具有更强的流动性,能以备不时之需,防范风险;但低风险、低收益,收益也会面临着下降。

今年以来余额宝先后宣布个人投资上限规模,从原来的100万降到25万,后来再降到10万。

追逐利润和扩张是企业的目标,如果某个企业家告诉你做企业不是为了赚钱,而是为了改变世界之类的言论,你相信了那才是真傻!余额宝突然下调投资上限,肯定嗅到了市场环境发生变化!

今年7月份余额宝以1.43万亿的规模超过中国第五大银行招商银行2016年年末的个人存款余额,以这样的势头很快会追上中国银行,中国金融市场出现这样的巨头民营企业是史无前例的,快速做大的余额宝一旦出现风险影响将是系统性的,所以余额宝抢在这样的风口下下调利率和限额是“自宫”的表现。

收益和限额的下调实则已经使余额宝越来越不能反映市场利率的真实走势,因为它已经被监管。

二、市场利率上升≠房贷利率上升

下面是全国首套房的房贷利率,今年以来房贷持续上升!

下面是市场利率,可以看出近几个月的房贷利率整体还比较平稳。

理论上市场利率和房贷利率两者的关系应该是同步,但今年走势却出现分化,原因是央行定向加息所致,即央行一方面希望维持低利率的市场环境为实体经济提供融资;另一方面又希望抬高房贷利率控制房价。

这种定向加息会使市场利率和房贷利率发生背离,更加使余额宝收益率难以预测房价。

三、房贷利率≠全部楼市借钱成本

该怎么说呢?房贷利率上升只体现的是银行给买房人贷款部分的利率上升,但近期通过观察发现,在央行严控房贷后,资金转而通过消费贷、经营贷、现金贷等方式进入楼市,这些利率是不反应在房贷利率上的,即房贷利率不能全部反映楼市的借钱成本。

综上3点,余额宝收益率作为判断未来房价涨跌的指标已经失真,至少暂时已经失真,至于后期如何运行还要看余额宝自身监管的力度。

如果你想判断未来房价走势,你可以参考其他中等规模的货币基金走势图,因为中型货币基本不受限制,而且规模偏中流动性压力不大。

记住一点,通过货币基金走势图判断房价走势,长期的走势比短期更准确,也就是说趋势图拉长到1年、2年,而不应该盯着一两天的变化,因为时间越长,市场利率和房贷利率越趋同,这就好比股市上的股价与均线一样,股价不可能偏离均线过大,长期来说两者会趋向一致。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公号:小白读财经,订阅更多的优质原创推文!

我们不追求高大上,只用普通老百姓都听得懂的大白话,让你学财经,懂理财,跟着小白读财经,财经从此so easy!