文/小白读财经(ID:xiaobaiducaijing)

中国金融业迎来两大变局!

1、据外交部消息,在特朗普访华期间,中美元首会晤达成多方面重要共识,按照自己扩大开放的时间表和路线图,将大幅度放宽金融业,包括银行业、证券基金业和保险业的市场准入,并逐步适当降低汽车关税。

财政部副部长朱光耀表示:中国将单个或多个外国投资者直接或间接投资证券、基金管理、期货公司的投资比例限制放宽至51%,上述措施实施三年后,投资比例不受限制。

2、11月8日,国务院金稳会(金融稳定发展委员会)成立并召开第一次会议。金稳会的主要职责包括统筹金融改革发展与监管、研究系统性金融风险防范处置和维护金融稳定重大政策等。

两大事件叠加标志着中国金融业迎来开放和监管的两大变局,第1点意味着金融业加快对外开放,第2点意味着监管的创新。开放会带来竞争,监管会带来稳定,两者看似对立,但仔细一看,金融稳定发展委员会的成立实际上是为即将来临的金融业大开放做好铺垫。

金融是经济的血液,过去在外资准入方面有相当高的门槛,民资和外资机构在中国金融领域市场占有率低,国内商业银行普遍存在服务意识差、风险意识淡薄、创新能力弱等诟病。

未来如果大幅度放宽金融业,包括银行业、证券基金业和保险业的市场准入,对现在金融体系格局带来不小的挑战。

以金融市场的主角商业银行为例,银行的业务主要分为三大块:

1、负债业务:资本金、各项存款、各项借款等;

2、资产业务:存款准备金、各项贷款、证券投资;

3、中间业务:传统中间业务、担保业务、金融创新业务、贷款承诺等。

和国外银行相比,国内银行强项在于负债业务和资产业务,也就是我们常说的吸收存款、发放贷款。目前国内各大银行存贷业务市场占有率、格局分配已经明确,短期外资金融机构的进入很难对他们造成挑战,冲击比较大的是在中间业务方面。

所谓中间业务就是在金融服务过程中,银行扮演的只是中介或代理的角色,说白了就是专门提供金融服务的一项业务,比如银行代理基金公司销售产品,银行承担的只是中介代理角色,然后收取“辛苦费”,你未来是亏钱还是赚钱都与我无关。

客户买不买你的产品,跟你的信誉有关,更和你的服务有关,但这恰恰是国内银行的弱项,数据显示:中资银行中间业务的收入占总业务收入比例不到20%,而外资银行如花旗银行,其中间业务收入占业务总收入的50%。

外资进入可以改善中国金融机构竞争力、提高服务水平,这是好事,但也会容易导致金融业在创新方面陷入恶性竞争的泥潭中,加上中国金融业目前存在的种种问题,未来非常容易引发系统性风险。

所以需要成立金融稳定发展委员会,在此之前有几个版本,比如将目前的“一行三会”调整为央行、证券和投资委员会(保护投资者权益,维护市场公正)、审慎监管局(维护金融稳定、实现金融机构稳健经营),也有的说将证监会、保监会、银监会整合为一个部门,有利于统一监管。

现在定了,不是前两者,而是一委(金融稳定发展委员会)一行(央行)三会(证监会、保监会、银监会),成立“一委一行三会”当然是因为金融业已经进入混业经营模式,而原来的“一行三会”还停留在分业监管模式。

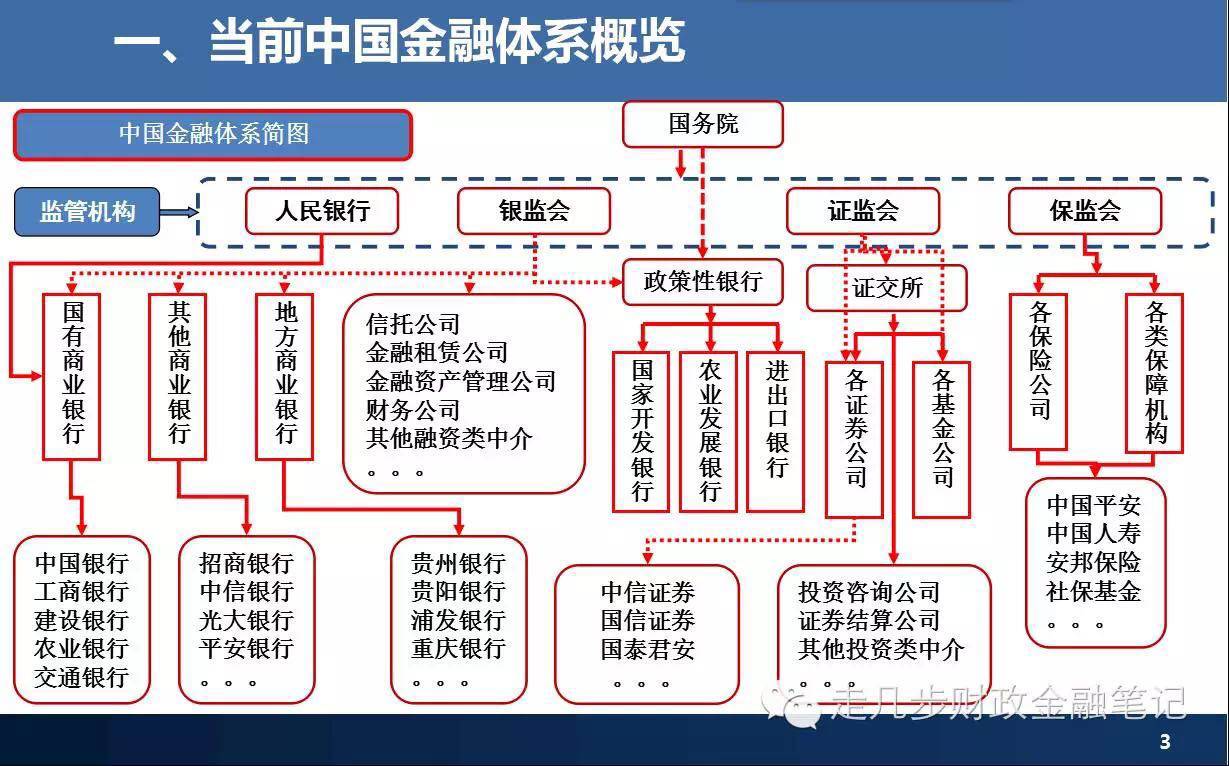

图片来源:走几步财政金融笔记

比如银监会管银行、保监会管保险、证监会管证券,容易出现“铁路警察各管一段”的问题,以万科股权之争为例,前海人寿是保险公司,但在资本市场上举牌,到底是保监会管还是证监会管?

如果你是行业内人士,会发现混业经营后,中国金融存在杠杆高、嵌套多、链条长、套利多等问题。现在让小白和你讲讲常见的现象:

1、规避信贷规模管控套利的:银行发放贷款可以获取利息差,贷款越多越赚钱,但银行放贷不能随心所欲,受信贷规模限制,比如1年允许A银行放贷1千亿,超过这个数即属于违规。

但银行完全可以采用另外一种方式放贷:B企业向A申请100亿贷款,如果表内贷款不满足要求,A银行可以委托C证券公司将B企业的100亿贷款打包成资管产品,A银行用理财资金去购买,最后B企业的钱还是来源银行A,银行A收取利息,与表内贷款没有多大区别。

2、资金在金融内流转链条过长,推高成本。我在8月4日《12万亿资金走上十字路口,楼市或成最大输家?》一文中说过(微信公众号:小白读财经,可查看):

房企A想拿一块地,向银行B贷款100亿,但监管层早有规定,银行贷款的钱不准用来拿地,B非常滑头,不想失去这个到口的肥肉,他告诉A可以采取一个折中的办法,B让他的好朋友券商C把A的100亿项目打包成一个资管产品,然后B用银行理财产品的钱去认购这个资管产品。即“房企A-券商C-银行B”的过程,券商C在这个过程中就起到了通道作用。

当然这是一个最简单的模式,在实际过程中还可能经历了层层镶嵌,比如C在把A的项目打包后可能不会直接卖给银行B,而是先卖给信托D,信托D再卖给基金子公司E,最后基金子公司E再卖给银行B。即“房企A-券商C-信托D-保险公司E-银行B”的过程。

这样一来带来的麻烦是钱虽然起始是银行,最终落到房企身上,但是因为过程中有太多中间环节推高了资金的价格,比如银行B给基金子公司E的利率是5%,而保险公司E给券商C的利率是7%,券商C给房企A的利率是9%。这样就大大弱化了央行货币政策调控的效果,也与中央为实体经济提供融资的初衷相违背。

不仅如此,层层镶嵌给监管带来很大的麻烦,一旦某个环节出现问题,我该找A还是B,或者C、D?你要知道C是证监会管的、B是银监会管的、E是保监会管的。

混业监管的新模式(一委一行三会)当然有助于解决上面问题,对普通投资者来说,新监管未来我们需关注三大影响:

1、刚性兑付可能被打破:什么是刚性兑付?银行理财产品分为保本和非保本,所谓保本即你去买银行理财产品,银行会确保你本金不受损失,然而现实情况下,银行为了招揽客户,即使是非保本也会存在隐形担保,打破刚性兑付即银行不再为非保本的理财作担保,客户风险自担。也就是说未来银行理财产品也不是绝对安全的。

2、降低融资杠杆率:说白了就是你想借钱投资,未来难度越来越大了。我们以结构化股票投资信托产品为例:

什么是结构化股票投资信托产品?

其实有点类似于分级基金(不了解的读者可查看9月19日《什么是分级基金?这个解释不能更通俗了!》一文,微信公众号:小白读财经,可查看)

现在结构化股票投资信托产品也是一样的,举个粟子:

小白自认为是炒股能手,看好未来股市行情,但手头只有100万,小白觉得钱太少,于是向信托公司XX借钱,XX给小白设置单一资金结构化证券投资信托,给小白借了200万资金,即小白炒股的总资金量达到300万。由于200万是借来的,杠杆为1:2。

信托公司XX会把300万资金打包成劣后级和优先级,XX是优先级,无论未来小白炒股是赚钱还是亏钱,每年必须给XX8%的利息,小白是劣后级,如果股市给力,300万入市获得的收益扣除支付给XX8%的利息后都归自己,如果股市下跌了20%,那么在未扣除给XX的利息之前小白在股市亏损的钱为300万×20%=60万。

可见小白在加杠杆(向XX借钱)过程中可以放大收益,但同时也可能放大风险,所以未来如果降低融资杠杆率,那么XX借给小白的钱只有100万,即杠杆为1:1。

3、对互联网金融的监管:互联网金融过去总会被看成“流浪的孩子”,负责管理它们的“亲妈”到底是金融办、银监会还是商务部一直分不清楚。金稳会有助于改善权责不清晰、分工不明确的局面,目前主要管理部门是金融办,但金融办没有执法权,目前深圳金融办已经加挂了“深圳金融监管局”的牌子,这或许意味着更强监管的到来。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!

我们不追求高大上,只用普通老百姓都听得懂的大白话,让你学财经,懂理财,跟着小白读财经,财经从此so easy!