好多人会陷入这样一个“怪圈”——越是缺钱越着急,越容易被骗,导致个人财务状况雪上加霜。

目前大环境,随着大家对提前消费的接受度越来越高(花的越来越浪),带动网络小贷行业飞速发展,各种放款平台就像雨后春笋般崛起,但随之而来的还有各种小贷骗局,让借款人防不胜防。

好贷君整理了目前比较常见的6种贷款骗局,希望可以帮助大家提高警惕,避免被骗。

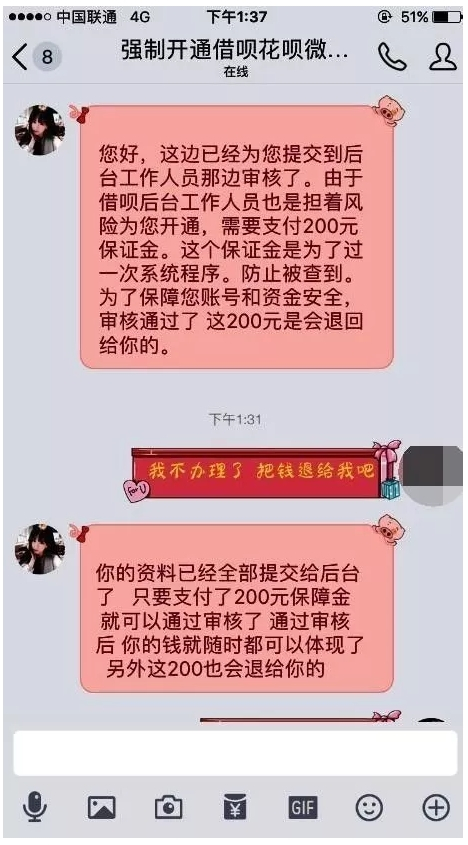

1、强开微粒贷、蚂蚁借呗

我们都希望能拥有借呗、微粒贷这样额度高、利息低、可分期、支持随借随还的产品。它们都有一套完善的信用评估系统,采取白名单邀请制。如果打开你的微信钱包,或者支付宝,里面躺着微粒贷和借呗并且有额度,就说明你有贷款的资格。

如果有人告诉你可以给你强开微粒贷、蚂蚁借呗,绝对是骗子。一般来说,“强开”骗子在朋友圈里做好宣传,根据贷款上限梯次征收手续费。以“强开”需要手续费、劳务费等托词,诱骗用户交钱。一些骗子还会以贷款先付首息为由,诱骗用户再次交钱。

2、仅凭身份证就能借款

相信大家对这句话都已经很熟悉了,不管是在共享单车上,还是电线杆上,这样的广告随处可见。但真实的情况是:这只是一句吸引眼球的标题,但凡正规的金融机构,你想要获取你的贷款,并不是只需要提供身份证那么简单。你的房产,车,工资流水,公积金,甚至包括现在的支付宝芝麻分,只有提供了这些能体现你信用的证明,贷款机构才可能下款。

市面上确实有一些申请很简单的产品,申请贷款时没上传太多资料,但这并不代表平台不需要审核这些材料。比如借呗,开通、申请时特别简单,但你在支付宝实名认证的时候,其实已经填写了工作、学历等信息。其他少数只需要身份证的产品,毫无疑问额度较低,大多不超过1500元,而且由于风险大,利息自然而然会高。

所以,如果你急需用钱,资质不是太“黑”的话,尽量选择审核全面的产品。

3、“阴阳合同”圈套

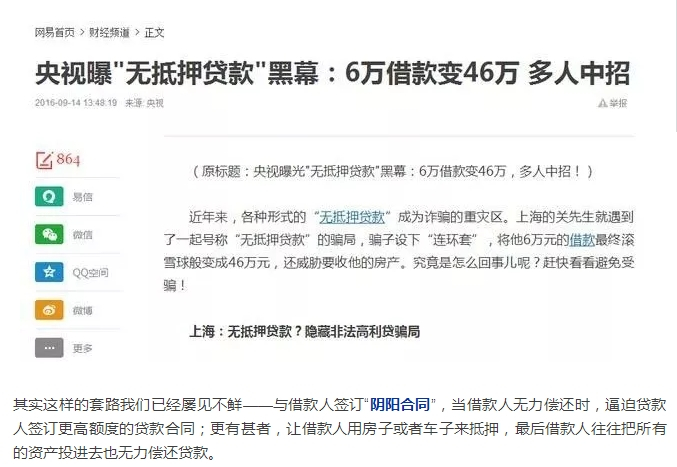

不久前,央视就曝光过这样一起贷款诈骗案件:

关先生向小额贷款公司借贷6万元,竟欠下了17万的借贷合同,由于资金周转不开,最后这6万元利滚利变成了46万元,还威胁要收他的房产!

其实这样的套路我们已经屡见不鲜——与借款人签订“阴阳合同”,当借款人无力偿还时,逼迫贷款人签订更高额度的贷款合同;更有甚者,让借款人用房子或者车子来抵押,最后借款人往往把所有的资产投进去也无力偿还贷款。

4、帮你包装资质

在之前我们曾经和大家分享过一个案例:借款人因为轻信中介帮忙包装,签定下款协议后被骗6000多元。

不少黑中介都宣称:无论你是黑户、白户,我都可以帮你做。本来凭你的实际资质很难借到钱,但经过包装可以帮你贷到50万!

这种时候,千万要过一下脑子,不能相信他们,因为只要你交完包装费,他们大概率翻脸不认人、然后消失;更有甚者,他们利用半真半假的信息“帮你”申请贷款,钱却操作到了自己的腰包,而且还要你去背负巨额的债务。

5、放款前先收费

大家在贷款前一定要记住一个常识——正规贷款机构不会在放款之前向申请人收费的。

但诈骗团伙则会在这个过程中给借款人下套,比如需要一笔钱疏通某某才能贷下来款等等,起先可能只是收取少量的手续费,骗取对方的信任后,则会变本加厉,以各种名目收取费用。

6、帮忙洗白征信

我们都知道,征信对申请信用卡和贷款有很大的影响,大机构的良心产品,都对征信的要求极高,黑户只有被秒拒的命,而骗子正是利用大家想洗白自己征信的心理。

有一些骗子宣称自己里面有人,可以帮忙洗白征信。听到这样的话,可以直接拉黑了。洗白征信的唯一方法只有:还清欠款,努力保持良好信用记录。等待5年过后,污点会消除(其实并不会消除,银行查询征信本来就不会查5年前)。