重卡卖疯了!

先看一组统计数据:

今年8月份全国重卡市场共销售各类车型约9.1万辆,同比大幅增长84%。重卡市场的狂热已经持续了大半年,今年以来,重卡累计销售近76.5万辆,同比增长74%。

这意味着在接下来的4个月,月均销量只要达到5.9万辆(相当于8月份的六成),全年销量就能够突破100万台大关。

如果你对100万台这个数据没有概念,那么换一个说法:这是一个历史新高,这样的销量甚至比市场最狂热,打了“4万亿”鸡血的2010年还要高。当年,也只不过卖了102万台。

理所当然,在资本市场沉寂多年的重卡股也迎来了一波大行情。今年以来,潍柴动力涨幅接近50%,创2015年牛市以来新高,一直以来潜水的中国重汽涨幅也超过了30%。

但是,当年在4万亿刺激之下的重卡销售火爆并没有持续多牛,随后全行业陷入了惨烈的下跌,持续低迷,甚至出现全行业亏损。资本市场的耐心也被消磨殆尽,股价阴跌不止。投资者至今仍心有余悸——这次重卡行业的爆发会与上次不同吗?

超预期复苏:重卡行业回到了最幸福的时刻

先来说说过去十年重卡行业那点事。

整个商用车和工程机械行业都带有明显的周期性,重卡市场尤其如此。

次贷危机之前,中国重卡市场经历了持续的快速发展,2007年销量增速高达58.6%。2008年爆发的经济危机会让行业迅速进入调整期,当年销量增长只有10.87%。

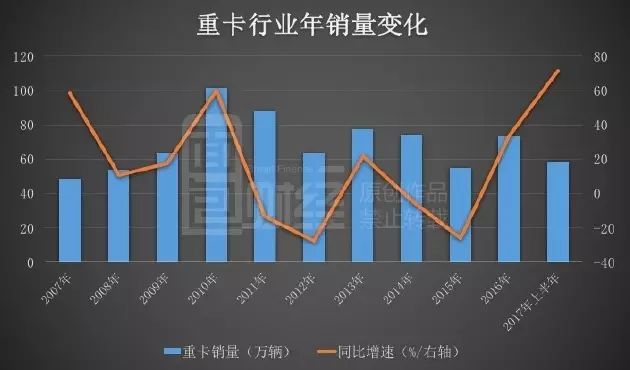

但这种调整被随后的“四万亿”政策刺激所打断,由于基建工程大范围上马,“大干快上”之下,重卡市场被打了一管超级鸡血。2010年销量增速达到60%,全年销量达到创纪录的101.74万台。以下是面包财经根据中国汽车工业协会数据整理的中国重卡行业年销量变化趋势图:

但靠打鸡血维持的市场热度很难持久。2011年,重卡市场重新陷入低迷,销量负增长13.5%,2012年更是下降了27.8%。

虽然期间偶有反弹,但市场实际进入了持续的萧条期。到2015年,整个行业更陷入了史无前例的寒冬。全年销量仅55万台,只相当于2010年的54%,这种低迷的态势一直延续到2016年第三季度。

包括重卡内的商用车以及行业特性类似的工程机械行业,都陷入了集体亏损的困境。

2015年,中国重汽营收同比下滑18.86%至193.64亿元,归母净利润同比下降35.42%至2.79亿元;三一重工营收同比下滑23.05%至233.67亿元,归母净利润同比下降80.46%至1.39亿元;徐工机械营收同比下滑28.53%至166.58亿元,归母净利润同比下降87.76%至0.51亿元。

在反复的周期性折腾和持续亏损之后,整个行业人气低迷,当2016年底市场真正开始恢复时,无论业内业外都怀着将信将疑的态度。

正当业界将低位徘徊视为新常态的时候,2016年第四季度开始,重卡市场出人意料地大幅增长,并延续至今。根据中汽协公布的数据:1-7月重卡累计销售67.4万辆,同比增长73.1%。分月度看,今年1-7月重卡同比增速分别为125.1%、147.2%、53.4%、51.5%、50.7%、64.4%、81.4%。

销量激增也让重卡行业重回盈利通道。中国重汽今年上半年营收为183.12亿元,同比增加91.69%,归母净利润为4.79亿元,同比增加198.58%,超过去年全年利润;威孚高科今年上半年营收同比增加40.45%至47.28亿元,归母净利润同比增加40.52%至13.26亿元。

股票表现也相当靓丽。中国重汽股价从2016年低点以来涨幅已超过90%,威孚高科股价从2016年低点以来涨幅超过50%。

那么问题来了,重卡行业本轮复苏究竟只是周期性的“抽风”还是能更为持久?

有些不一样:存量周期、大整合与铁腕治路

尽管不少人将本轮重卡市场复苏与2010年和2013年的情况相提并论,但实际上我们还是发现一些明显的不同,这轮复苏可能会更为强劲。

「存量:重卡保有量连续两年下滑」

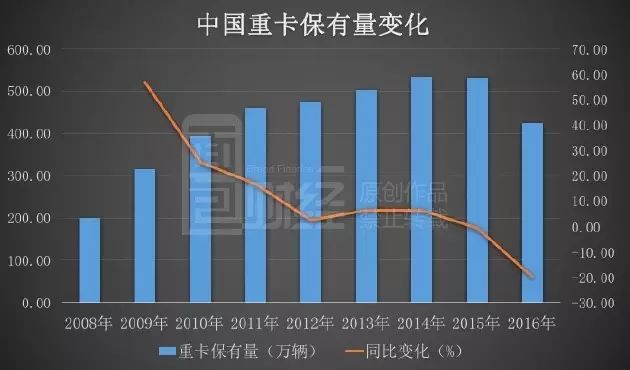

如果从长周期来观察重卡市场,保有量比年度销量更有参考价值。以下是面包财经根据国家统计局数据绘制的重卡保有量变化情况:

尽管重卡年度销量在过去10年经历了剧烈波动,但在2015年之前,总保有量却一直在增加。

2014年重卡保有量达到历史峰值的533.67万辆,2015年出现历史上首次下降,小幅下滑到530万辆。进入2016年,保有量呈现断崖式下跌,仅为424万辆,比2014年的峰值下跌了21%。

虽然都是汽车,但重卡与家用轿车不同,属于生产工具。表面上市场需求的是重卡,实际上本质的需求是对运能的需求。重卡的市场保有量实际上就是重卡的运能保有量,淘汰过剩运能才是市场出清的标志。

保有量的长期变化趋势更能解释重大行业的周期性特征:2002-2008年,重卡保有量年复合增速为5.2%,实际GDP年复合增速为11.3%;2008 -2011年,实际GDP年复合增速为9.6%,而重卡保有量年复合增速高达31.9%,政策刺激下重卡需求被提前透支。

不仅市场保有量下降,在过去几年的大调整中,大批重卡品牌在市场中消失。比如:四川南骏、太原长安重汽、精功镇江汽车、河北长征、福建新龙马、上海汇众等重卡品牌要么销声匿迹,要么被收购。

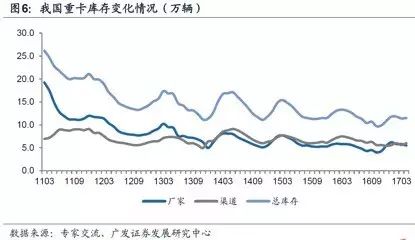

另一方面,从库存周期来看,2011年以来全国重卡行业库存总体呈下降趋势,今年1-4月份我国重卡库存维持在11.6万左右的水平,处于历史较低水平,仅相当于历史高点的40%左右。

据广发证券研报,通过其计算,09、10 年“四万亿”对行业造成的保有量透支已基本出清,供求关系已经大大改善。

「增量:存量更新+超限超载治理+新一轮投资」

本轮重卡销量激增明显体现出“三期叠加”所产生的增量拉动特征。

第一个因素是产品更新周期。重卡平均使用寿命为 5-7 年,这意味着,2010-2012 年前后购买的部分车辆会在近两年报废,而这三年重卡的销量处于历史高位,总和在 252万辆左右,平均每年 84 万辆。即便这其中只有一半的重卡选择更新,也足以产生超过40万辆的需求。

日期严厉的行业政策也在加速产品更新。2014年黄标车淘汰,2015年初起,国三柴油车产品不得销售……

第二个因素是铁腕治理超限超载导致运力缩减。2016 年下半年,多部委开展整治公路货车违法超限超载行为专项行动。同时,车辆的最大载荷做了相关规定,整体上单车重卡普遍运力下降 10%以上。

入前文所述,对重卡的需求本质上时对重卡运力的需求,对超限超载的严厉治理,将直接增加重卡需求:原来5辆车能运的货物,现在需要6辆甚至七八辆。

第三个因素是新的大规模基建投资。今年初,随着各省市2017年重大项目投资计划出炉,就有专家表示,2017年我国固定资产投资增速预计在8%左右。基建将继续成为稳定投资乃至稳定增长的主要力量,2017年基建投资增速将保持在20%左右的水平,整体规模预计在16万亿元左右。

大半年已经走完。根据统计,今年上半年,全国固定资产投资(不含农户)28.06 万亿元,同比增长 8.6%;基础设施建设投资为7.45万亿元,同比增加16.85%。基建仍然维持在远高于GDP增速的水平上。

无论是从供给还是需求来看,本轮重卡市场的复苏所持续的时间和强度,很可能会继续超预期,比2011和2013年,持久性更强。

那么问题来了:这是否就意味着整个行业就已经摆脱了周期性,成为可以长期投资的备选标的?

答案显然是否定的,新周期仍然是周期——更长、更持久并不意味着高潮不会消退。但是如果能把握其中的节奏,在盛宴结束之前离场,还是能享受到“戴维斯双击”的快感——利润。

与周期共舞:火中取栗更需艺高胆大

重卡产业链上非常值得研究的一家公司就是潍柴动力。

潍柴动力成立于2002 年,是国内最大的重型柴油发动机供应商。覆盖重卡核心产业链,集团本部重卡发动机市占率近30%,控股的陕西重汽是国内第四大重卡企业,控股的意大利法士特占国内重卡变速箱份额近70%。

近年,公司通过国内外并购,逐渐形成了动力总成(发动机、变速箱、车桥)、整车整机(陕西重汽)、液压控制(林德液压,2012年)、智能仓储(KION、德马泰克,2016年)四大产业板块协同发展的格局。

从目前业务组成来看,以重卡和重卡动力总成为主的整车及关键零部件部分在公司营业收入和毛利里的占比最大,其次是叉车生产及仓储技术服务部分,占比分别为43%、39%。

重卡与工程机械行业复苏,让潍柴动力上半年业绩爆棚。2017年上半年,公司实现营收723.13 亿元,同比增长69.9%;归母净利润26.5亿元,同比增长147.4%。以下为公司营收及净利润变化趋势图:

今年上半年,公司重卡部分增长强劲,共销售重卡用发动机 17.85 万台,同比增长 100.8%;控股子公司陕西重汽共销售重型卡车 7.34 万辆,同比增长 94.7%;法士特共销售变速箱 42.73 万台,同比增长 73.8%。

潍柴动力发动机和变速箱的销量增速基本上就是重卡行业销量增速的缩影。潍柴动力的股价表现也相当亮眼。其A股从2016年低点以来的涨幅已超过110%,而H股从2016年低点以来的涨幅已超过150%。

在已经飙升之后,潍柴动力甚至整个重卡产业链是否能继续走牛?你是否要跟随?

投资周期股从骨子里就是一件“火中取栗”的事情。无论你对这轮周期如何判断,都应当时刻谨记:入场时就要考虑退场,在烟花散尽之前离开舞会。

如果你想玩心跳,坚信自己艺高人胆大,不妨试试。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。