用户有痛点的地方,就有市场。大市场藏着大利润,大利润在资本市场上兑现就成了大牛股。每一批大牛股背后都有深刻的原因,有的根植于人类的正常需求,有的根植于独特的国情。

补习班、民办学校这门生意到底有多赚钱,不用看财报,读读新闻就知道了。

于是,各种补习班和出国教育公司,在最近这几年成为资本市场的宠儿就一点不为过。

为什么补习班的生意这么火?仅仅是因为家长们“不要让孩子输在起跑线”上吗?通过对公开数据的挖掘,我们发现有更深刻的宏观和结构性原因。

牛股集中营:补习班老板数钱数到手抽筋

好未来(原学而思教育集团,TAL.N),是国内首家在美上市的中国K12(从幼儿园到高中阶段)教育培训公司,也是教育界当之无愧的大牛股。

自2010年10月在美国上市后,经历了两年潜伏期,2013年初开始持续飙升,至今涨幅超过20倍,最近四年的涨幅其实远远超过股王腾讯。今年,好未来持续走强,从年初至今上涨了188%,超过新东方成为唯一市值过千亿人民币的教育股。

支撑好未来股价持续飙升的是其稳定高速增长的业绩。2010-2017财年,好未来营收从4.75亿元增加至71.71亿元,净利润从0.97亿元增加至8.04亿元,营收及净利润年均复合增长率分别为47%及35%。

在好未来之前,以海外考试培训起家的新东方(EDU.N)在2006年就登陆了美国市场。目前除了原有的海外考试辅导业务,K12教育培训也成为公司的主要业务,占收入比例约为55%,成为公司最主要的收入来源。

2010-2017财年,新东方营收从26.38亿元增加至2017财年的123.51亿元,净利润从5.31亿元增加至18.84亿元,营收及净利润年均复合增长率分别为25%及20%。

业绩支撑下,新东方股价自2015年开始持续上涨,至今涨幅为3.41倍,今年以来上涨了109.5%。

港股市场也不平静,民办学校最近两年在港股上演了集体上市潮。在香港上市的内地教育公司已经达到8家,单今年就新增新高教集团(2001.HK)、民生教育(1569.HK)、宇华教育(6169.HK)和睿见教育(6068.HK)4家民办教育集团。

新上市的教育股也成为内地资本追捧的热点,特别是今年8月被调入港股通名单的民生教育以及宇华教育,8月中旬以来,民生教育涨幅为74.29%,宇华教育涨幅为45.11%,受调整预期影响,还未进入港股通名单的睿见教育涨幅也高达57.76%。

从一级市场来看,教育行业近几年在资本市场中的热度则更加明显。根据统计,教育一级市场投融资案例自2007年持续增加,2013年融资案列破百,2015年达到峰值511起。

市场这么好,是不是因为中国人生了更多孩子,有了更多生源呢?数据告诉我们,并不是这样。

00后比90后减少3000万:私立学校为什么还这么火?

面包财经此前就根据官方公布数据解析出:过去20多年小学招生人数锐减,根据新生人口数推算,在2022年以前小学招生人数将持续保持低位。以下为根据官方统计数据绘制的历年普通小学招生数变动情况:

据统计数据显示,中国普通小学招生数自1996年以来一直处于下降态势,走出明显的“大L型”。1996至2005年断崖式下跌,从2524.7万人下降到1671.7万人,最近10年则持续低位徘徊,每年招生数维持在1600-1750万人,比1996年减少800万左右。

过去20多年由于义务教育的普及,小学入学率接近100%。1996—2005年小学入学总人数大致代表了90后的总数,2006年—2015年入学总数则大致代表了00后的人数。面包财经做了一个简单的计算:后10年比前十年减少了约3284万。

更让人担心的是,从近年来的出生人口看,小学招生人数将持续保持低位。

根据统计数据,2002-2015年,每年出生人口基本保持在1600万左右的低位,虽然,去年年初“全面二孩”政策落地后,2016年全年中国新出生人口数量达到1786万人,同比增长了7.9%。

但2016年出生的小孩6岁才进入小学教育,以此推算,初等教育招生数在2022年以前将持续保持低位。

另一方面,即便“二胎”政策开放后,也有部分家庭选择不要二胎。据艾瑞咨询调研数据,家庭平均月收入低于5000元的低收入家庭和高于30000元的高收入家庭想生二胎的比例仅为20%左右,相对较低,而经济压力和抚养孩子时间成本是中国家长不考虑要二胎的主要原因。

虽然儿童数量在减少,但是私立学校却在增多。据有关统计数据,包括民办高等院校、民办中等教育机构、初等教育机构、幼儿园、培训机构在内的民办教育总数从2010年的14.8万所增长至至2015年的19.4万所,年复合增长率为5.6%。

那问题来了,为什么民办教育会这么火?

数据会说话:北京深圳普通小学总数减少552所

如果儿童总量没有增加,但民办教育需求井喷,那意味着发生了巨大的结构性变化。

根据有关统计数据,全国公立教育机构由于“撤点并校”政策的推行,总数由2010年的36.8万所减少至2015年的32.4万家,合计减少了超过4万所。

由于农村地区人口外流,为了整合教育资源,2001年就已经提出撤点并校,将多个小学生源集中到中心小学,这是全国公立小学总数减少的一大原因,符合城市化的趋势和人口结构变化。

但是,人口流入的一线城市,尤其北京和深圳,普通小学总数却并没有同步增多,甚至出现下滑。

根据国家统计局数据计算:北京、上海、深圳普通小学学校合计数从2004年的2540所下降至2015年的2094所,减少了446所,下降幅度为17.6%。以下是北上深普通小学学校合计数变化趋势图:

其中,北京小学学校数下降了33.8%,深圳小学学校数下降了11.6%。在十多年时间里,三个城市中小学学校数量唯一上升的就是上海,上升了16.1%。如果扣除上海的增量,则北京深圳普通小学总数减少了552所。

要知道从2004年到2015年,北上广深四个城市常住人口从5002万增加到了7074万人,其中深圳人口总数增长尤其迅速,而涌入的更多是年轻人。城市人口增加,但是学校总数却在减少,这出乎很多观察者的预料。

在人口总量增加的同时,普通小学总数减少是否会导致教育资源竞争更加激烈?反对者可能会提出,由于人口出生率下降,新生儿总数减少,学校数量减少不会导致教育竞争更激烈,单个学校规模扩大足以对冲学校数量的减少。但实际上这种看法是很难成立的,有几个关键原因:

1、大量“候鸟式生育”存在,让原本有可能在一线城市出生的人口,回原籍生育。很多进入城市的“新移民”(比如农民工)回老家生孩子并在原籍养育,压低了一线城市的出生率,还加剧了留守儿童的问题。关于留守儿童的总数,各个机构的统计口径不同,其中一个比较保守的统计数据是:截止2015年,中国留守儿童数量达到2019万人。

2、过去10多年,一线城市规模不断扩大,新的居住区不断形成。即便单个学校的规模扩大,如果小学总数量不变甚至减少,如何实现小学的就近入学?

因此,我们可以提出一个供投资界和学界进一步讨论的问题:人口流入地公共教育资源投入与人口聚集局势不匹配,是否同时影响到了一二线城市教育资源竞争和留守儿童的问题?

子女教育是人类根本性的需求,如果公共资源投入不足或者与城市人口聚集趋势不匹配,那意味着家长必须支出更多,或者接受更低水平的教育服务。

优质教育资源的竞争导致家庭教育开支增加,这实际上得到了第三方调查数据的验证。

为了子女教育:中国家长付出了更多

汇丰银行发布的2017年全球教育报告对来自全球15个国家,8481对家长进行了调查和分析,显示出一些惊人的结果:

中国家长给孩子报课外班的比例为93%,全球最高。

中国大陆父母平均教育支出42892美元(小学到高中),遥遥领先于澳大利亚、英国、法国等发达国家。

中国家长在教育储备上最为充足,55%的父母通过日常储蓄、投资或者保险来支付孩子的教育花销。

做一个对比,2016年中国人均GDP仅仅相当于澳大利亚、英国和法国的16%、20%和22%。

我们不清楚汇丰银行的调查样本是否覆盖了广大的低线城市和农村,但即便是以一二线城市为样本,中国家长的教育支出压力也相当可观。

但与此同时,中国整体人均教育开支水平,仍远远低于发达国家。

根据OECD(经济合作与发展组织)统计的46个主要发达和发展中国家生均年度教育开支,平均数为2.7万美元,中国为2644.2美元。仅相当于平均值的不到十分之一。

主要发达国家美国、英国、德国的生均年度教育开支分别为5.2、4.9和3.6万美元,与中国同属于东亚文化圈的日本、韩国也分别达到3.7和2.6万美元。中国生均教育开支仅相当于美国的约二十分之一。

越是高收入家庭,在子女教育上的支出越高。人均收入水平提升,让更多家庭增加教育花费。

根据艾瑞咨询数据显示,月收入2万以内的家庭,每月对孩子的教育支出超过2000元的占比不足8%;而月收入在3万以上的家庭,每月教育支出超过2000元以上的家庭比重高达37%。

这些数据在很大程度上可以解释K12教育市场的井喷,以及从名校到名补习班的激烈教育竞争。

而家长们居高不下的让子女留学的意愿,则解释了双语学校和出国培训市场的急速增长。根据艾瑞咨询调研结果,有让孩子留学倾向的家长比例达到45.7%,另外有42.0%的家长将留学选择权交给了孩子,仅有12.3%的家长不想让孩子留学。

无论这些需求产生的原因是什么,有需求就会有供给。资本市场的逻辑倾向于“存在就是合理”,作为投资者可以探讨一下,在独特的国情和市场环境之下,这个行业的未来。

7000亿教培市场 谁是下一只大牛股?

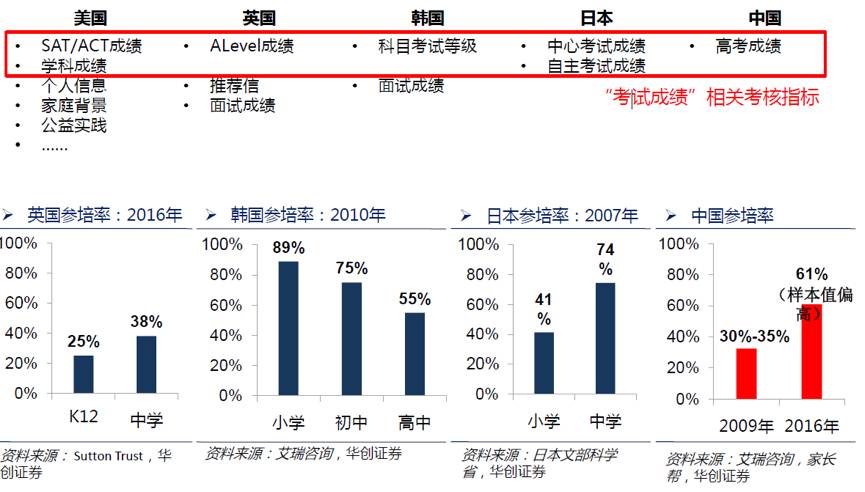

教培行业的市场空间取决于升学考核制度中“考试成绩”的比重,入学考试是市场的指挥棒。在东南亚国家,尤其是中、日、韩,由于考试成绩占比较高,加上历史文化上的因素,衍生出了教育培训这一特殊的行业。

而优质教育资源稀缺,则加剧了这种竞争。“不能让孩子输在起跑线上”不仅仅是家长的期望,而是现实的逼迫。为了上更好的小学、中学、大学甚至幼儿园,教育竞赛在各个年龄段全面开打,铸就了教育培训市场的刚性需求。

这意味着,只要应试教育存在,教培市场就有进一步发展的基石,而公共教育资源投入不足,则加剧了这种竞争。因此,不乏市场人士表示“教育股是最容易产生牛股的地方,而且将来超过千亿市值的肯定不止一家”。

根据华创证券测算,中国K12课外培训市场的规模约7000亿。7000亿元的需求可以滋养一个庞大的社会培训市场,按照“20/80原理”,20%的优势企业将占有80%的市场份额(5600亿元)将会出现1~2家年销售收入过1000亿元的超级培训企业。

这一论断是否能够成立,有待市场检验。

但是,我们知道如果催生市场需求的那些根本性因素不发生改变,即便是短期采取诸如限制“奥数班”等措施,依然不能彻底解决问题。

二孩政策已经放开,作为人口流入地的一二线城市准备好修建更多的学校了吗?

如果你要从中挑选标的,那就多看看能解决刚需问题的公司吧,不管这种刚需是如何产生的。教育是个大市场,注定会产生牛股,尤其当补课成为刚需时。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。