全球近五成的养殖猪都在中国,然而,这仍不能满足中国人对二师兄的喜爱。2016年中国进口了2000万头生猪。事实上,中国人一年要吃掉7亿头猪,平均每个国人吃半头。

所以,猪周期从来都是一件大事情,由于在CPI中占比高,连统计局都要看二师兄的脸色。

猪周期的产生有一定的必然性,生猪出栏有一定的繁殖周期,使得猪肉供应难以完全跟随市场需求,猪价也因此起伏不定,形成周期性的供需波动,从而影响价格。

以前,中国猪周期的频繁交替,除了与猪本身的繁殖期有关外,大规模的散户养殖也是其存在的重要原因。

但这种情况正在发生巨大的变化。随着规模化猪企的技术、成本等优势的不断凸显,散户生存空间愈加艰难,养猪业正在成为巨头们的生意。由此,著名的猪周期也开始发生明显变化。

据统计,2007年—2015年,中国养殖户数量暴跌近四成。此外,据招商证券研报,在空前严厉的环保督查压力下,2016年和2017年,中国生猪存栏减少了7200万头,占全部存栏的18%。这其中大部分为散户养殖。

在散户养殖的生猪不断减少之际,大型上市猪企规模却在快速扩张。近两年,温氏股份的肉猪销量增加超过40%,牧原股份今年前7个月的生猪销量已超去年全年。

当下上市猪企的资本性支出仍在大幅增加,报表上的生产性生物资产(存栏种猪)在快速增加;巨头猪企产能正迎来井喷。

温氏股份第三季度利润超上半年,中国迎来超长猪周期?

作为中国最大养猪企业,温氏股份近日发布业绩预告:今年前三季度,净利润为40—43亿元。尽管同比下跌60.32%—63.09%,但与今年上半年相比,其业绩已大幅好转。

上半年,温氏股份净利润为18.1亿,按业绩预告计算,第三季度净利润至少为21.9亿,超过整个上半年。下图为面包财经根据财报绘制的温氏股份历年上半年总营收与净利润:

温氏股份称,其养猪业务继续保持发展,商品肉猪销量同比增长10.73%,销售均重同比增加4.01公斤/头,但受市场供求关系变化的影响,销售价格同比下降20.82%。

不过,猪价虽然同比出现下跌,但最近三个月却连续回升。另一家养猪企业——牧原股份公告显示:今年9月份,其商品猪价格为14.17元/公斤,与6月底相比上涨了6.86%。

农业部数据也显示,自2017年6月底开始,猪肉批发价已出现回升。2017年10月11日,猪肉平均批发价为20.57元/公斤,与6月底相比,上涨了3.73个百分点。下图为面包财经根据农业部数据绘制的中国猪肉平均批发价逐日走势:

事实上,即便是在今年6月份猪价低点,其价格仍高于2014年年初—2015年上半年的猪价。

今年上半年猪价出现的下跌,并不意味着本轮猪周期的结束。国金证券研报认为,这轮猪周期从2015年3月份至今,已经延续了两年半的高景气,除了今年二季度的超预期下跌外,大部分时间都处于暴利状态,已形成超长周期。

环保高压,散户出局:中国生猪存栏两年减少7500万头

超长猪周期的出现与散户养殖的不断退出有一定的关系。

招商证券的研报显示,中国养猪业自2007年开始整合,此后养殖户数量不断下降,到2015年时,养殖户数量减少了40%。

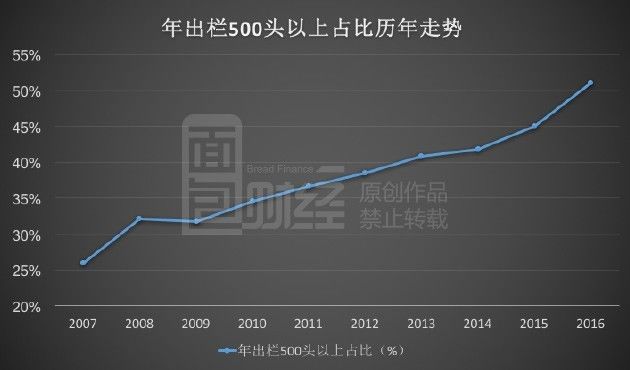

与此同时,养殖场场均存栏从2007年的5.3头上升到2014年的9.4头。年出栏500头以上的猪场出栏占比更是在2016年达到51%。下图为面包财经根据中国畜牧业协会数据绘制的中国年出栏500头以上猪场出栏占比:

散养户数的不断减少,与其成本负担提升有关。以2014年为例,该年散养户和规模企业的生猪养殖完全成本分别为17.56元/公斤和15.16元/公斤,散养户成本比规模企业高15.83%。

招商证券研报称,散养户和规模企业的成本差异主要来源于人工成本,散养户和规模企业的平均人工成本分别为4.75元/公斤和1.6元/公斤;且随着人工工资的持续快速上涨以及劳动力的短缺,散养户的机会成本正大幅提升。

最近两年严厉的环保督查,则迫使散养户加速退出。在生猪养殖过程中产生的废料、废水对环境的影响巨大,猪场污染问题愈发突出。

据农业部数据,2016年,中国超过20个省份划定了生猪禁养区,并启动了猪场拆迁行动,减少了3600万头生猪存栏;2017年底是完成禁养区拆迁的最后截至日,加上第四次环保督查力度空前,生猪存栏将再一次大规模减少。券商的研报认为,预计2016年和2017年,生猪存栏最低将减少7200万头,约占中国全部存栏的18%。

养猪企业规模快速扩张,巨头产能井喷

在散户加速离场的同时,巨型企业的出栏量正迅速攀升。

今年上半年,温氏股份销售的商品肉猪为897.12万头,同比增长11.45%;销售均重也增加了4.98公斤/头。

温氏股份的商品肉猪销量增速远高于全国水平。据国家统计局数据,今年上半年,全国生猪出栏为3.21亿头,同比仅增长0.7%。自2014年以来,中国猪肉消费量已趋于平稳,部分年份甚至出现下跌。

在整体增速放缓的同时,巨头们拿走了更多市场份额。2016年温氏股份肉猪销量高达1712.73万头,与2014年相比,大涨40.58%。

牧原股份的生猪销量增速更加明显。截至今年9月底,牧原股份生猪销量已高达524万头,同比增长154.36%。

财报显示:今年上半年,牧原股份的生产性生物资产为13.55亿,同比上涨78.99%。简单的说,养猪企业财报上“生产性生物资产”其实指的是存栏种猪,也就是用来下崽的母猪。下崽母猪急速攀升,意味着未来猪仔和肉猪的产量也有可能大幅增加。

此外,截至今年6月底,牧原股份的在建工程资产高达10.36亿,是2015同期年的1.56倍。这意味着,未来一段时间,牧原股份的生猪销量很可能持续大涨。下图为面包财经根据财报绘制的牧原股份历年上半年生产性生物资产走势:

牧原股份目前储备土地约十几万亩,现有的土地储备可以支撑1000万头以上的新增产能。此外,其在东北已签约的土地还可支撑600万头的新增产能。

2017年上半年,牧原股份通过定增获得30亿资金,今年8月又拟发行20亿元中期票据。庞大的土地储备和不断融资背后,是牧原股份持续扩张冲动的最好注解。

据财报,今年上半年,牧原股份的销售毛利率为34.36%,销售净利率达28.37%。平安证券研报称,牧原股份商品猪的成本为11.4元/千克。这意味着,即便猪肉价格再次走低,牧原股份仍能盈利,而养殖成本更高的散户可能将面临亏损的风险。

完全消弥猪周期是不可能的。猪企和其它农业产业有一定的相似性,其极易受到猪肉产品价格大幅波动、生猪疫病、自然灾害等影响。

但在散户大规模退出之际,超长猪周期已不断闪现。在此背景下,技术和规模优势正使得养猪门槛不断提高,猪企尤其是规模巨大的猪企护城河正越来越宽。严厉的环保督查,则加剧了市场格局的变化。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。