不卖产品的我们,团队调研过市面众多理财产品、保险。一般而言,香港保单一般有美元计价和港元计价之分,对于保险责任相对简单的终身寿险,学会IRR后,对我们的消费决策将大有帮助。

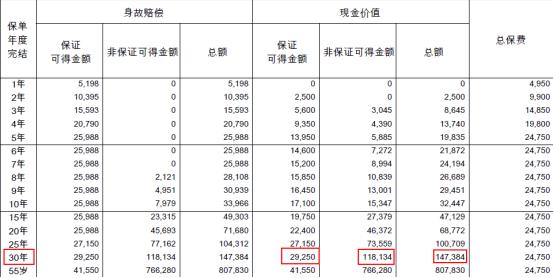

比如一款终身寿险,缴5年,每年需交费4950美元,到了30年后,现金价值保证可得金额为29250美元,非保证部分为118134美元,保证及非保证加起来一共有147384美元,购买这样的储蓄险,每年的年化回报是多少?

在保险中,现金价值是退保时可以领到的钱。

因为现金流是定期定额给付,打开你们的excel表,我们来用IRR函数就可以轻松算出该美元保单的平均年化回报率。

最好的情况,30年末退保可以领回147384美元,对不对

那么在excel表中任一空白格输入

=IRR({-4950, -4950, -4950, -4950, -4950, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 147384})

回车,得到的年化回报是6.56%

这里,4950是你每期所交的保费,计为负值,

147384是你30年后能拿到的非保证+保证可得部分的金额,计为正值。

而期间的0是你中间既没有现金流入,又没有现金流出,计0表示。

或者用IRR计算器计算,也可以,同样得到6.56%的年化回报

数据来源:7分钟理财提供制作

最差的情况,30年后,非保证那部分一分钱也没有,只能领取到保证可得金额29250美元

那么在excel表中任一空白格输入

=IRR({-4950, -4950, -4950, -4950, -4950, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 29250})

得到的年化回报在0.6%

或者用irr计算,也可得到年化回报在0.6%

数据来源:7分钟理财提供制作

从以上测算结果我们可以得到,这美元保单,美元投资报酬率介于0.6%~6.56%之间,实际上最后会拿到多少,就看保险公司的投资运作了,因为所谓的6.56%的回报率是加上非保证可得金额计算出来的,而这部分红利是不保证的、不保证的、不保证的。重要的事情说三遍。市场行情变化,这部分有可能是0也说不定。

同时,这还是不考虑汇率风险的情况下,算出来的美元年化报酬率在0.6%~6.56%之间。所以在做买不买港险的决策之前,要仔细评估以下风险点:

1、汇率波动风险,实际的回报还会有一定的波动。

2、除了保证可得部分,非保证可得部分是否和演示书一样高,还是未知数。受保险公司的投资策略和市场环境变化影响。

3、机会成本或者替代方案来说,若每年投资回报超过6.56%,同时购买消费型保险,也是可以选择的。

4、交费能力问题和风险,比如收入不稳定或波动较大的人群,假若前期保额设的太高,后期交不上保费,第一年内退保一分钱也拿不回(本金都会亏掉);或是在缴费期间,保单可能未按时缴费,哪怕是在宽限期内缴费也面临高额的保单利息支出。甚至因过了宽限期,而出现保单效力中止。

7分钟理财-保险咨询部的金上杰说,每个家庭的情况都是不同和个性化的,香港保险有它明显的优势,也有不得不重视的风险,应该结合很多因素综合规划考虑。

可以结合保单合同相关条款,具体情况具体分析,这里仅对美元保单的年化报酬做计算说明。实际上通过我们调研,购买香港保单也有很多需要注意地(lei)方(qu),不知道大家有没有兴趣了解?如有任何疑问,可向7分钟理财咨询。

举一反三,若国内某些规则现金流的商业养老保险同样也适用于IRR计算,到底养老保险收益率是否能满足你的养老需求,如果不计算,那是大大的疑问号。如果是不规则现金流,则需要利用XIRR计算,我们下期再讲好了。