今天我们来聊一聊同业理财

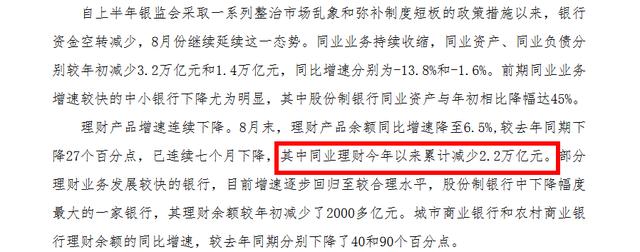

因为银监会最近发布一条消息,同业理财规模今年累积减少2.2万亿。

同业理财规模又双叒叕下降了

什么是同业理财呢?

比如说一家银行A,开发并销售理财产品

一些农村信用社、城市信用社并没有理财产品设计、开发以及较强的资金管理能力能力,那么可以代理销售A银行的理财产品。

或者A银行感觉自己投资能力不佳,或者出于其他因素考虑,拿着自有资金,委托另一家银行投资运作。

目的都是为了多赚钱。

在银行工作过的都知道,以前银行有存贷比考核,

你拉100元存款,只能贷出去75元钱,

一家企业缺钱向银行借款,银行受制于信贷规模限制无法向企业贷款,怎么办?

如此,银行通过自有资金发行理财产品委托一家证券公司或者基金子公司,成立一个一对一的定向融资资管计划。

不懂一对一定向?就是啥也不投,就投你。

而这个定向资管计划资金投向正是这家缺钱的企业。

通过该通道,曲线救国,补充了企业的现金流。

但过一道手,就会收走一层利润,如果不赚钱,这些通道也不会做赔本买卖,你说是吧?

于是资金链条被拉长,企业融资成本就越来越高,

而之前我们也曾说过,当年央妈为了推进利率市场化,搞出来的同业存单之前可是不计入存贷比也不计提银行准备金的。

于是银行就没了管束,为了追求高利润,放飞了自我。

如此虽然利率市场化被深耕了,但也长出了歪瓜劣枣

那就是,银行向银行借钱了,不怎么积极向储户借钱吸收存款了

吸收来的存款,如今经济环境下滑,L型探底,小微企业都难以生存,大企业负债较高没信贷额度,

借给企业有风险,万一还不上款,那就是不良贷款。

所以有钱不贷给企业,发行同业存单募集资金后,随后转身就去购买同业理财。

因为同业理财给的利率高呀,可以套利又不占资产负债表,

打着投资能力不行旗帜,又把同业理财的资金委托给证券子公司或基金子公司追求高收益高回报

基金子公司或证券子公司想赚钱怎么办?

加杠杆呗,最后流向债市、或者打新股、定增。

资金链条这么长,企业融资成本能不高么?

资金能不空转么?

但央妈、银监会都不能忍啊

当下环境,风险积聚,甭提房地产泡沫了,就连实体经济也是L型探底

国家为了救这些企业,供给侧改革、一带一路去产能,就是给活路

而本该为实体业服务的金融业,却当着央妈的面儿玩起了空转套利的套路,

就是不流向实体企业。

如果实体业缺钱花,全部玩完,金融业也讨不了好。

于是国家一直再补制度短板,一直再去杠杆

从打破刚性兑付的决心,银行理财全面双录、禁止三违法三套利、关闭通道业务、抬高短期利率、同业存单将纳入明年一季度考核。无一不是补制度短板。

都是想法设法的把资金脱虚入实。

至于成效,还是有的,但能不能持续,还需看各机构是上有政策下有对策还是认真贯彻执行了。

7分钟理财原创,版权所有,抄袭必究,谢绝非授权转载。